核心摘要

●行业上下游走势分化,景气指数小幅回落

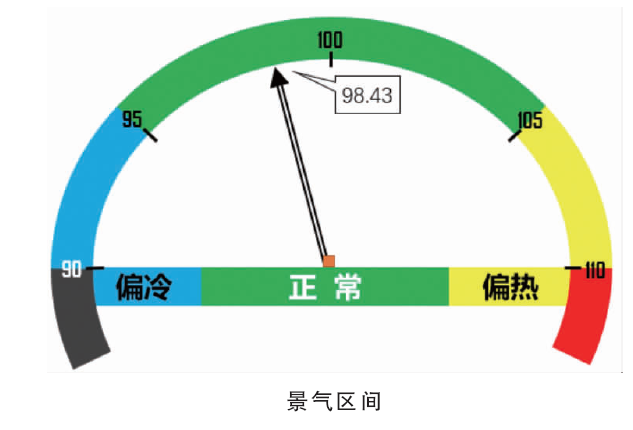

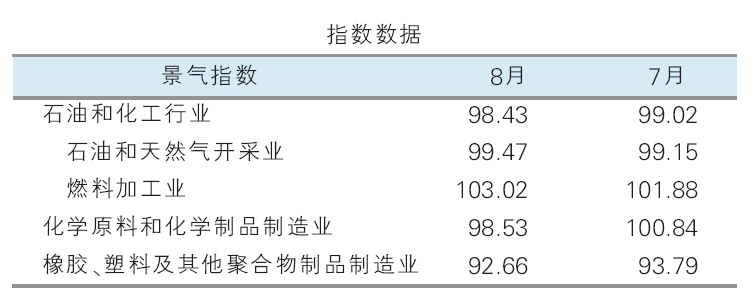

8月,石油和化工行业景气指数为98.43,环比下降0.59个百分点,结束连续两个月的回升。具体来看,行业上下游呈现分化态势,原油价格回落,石化行业成本压力持续趋缓,偏上游的石油和天然气开采业、燃料加工业景气指数小幅回升。中下游行业受旺季需求预期的支撑,8月中下旬价格逐步上涨,开工率提升,但实际需求改善有限,下游暂未大规模备货,生产端提升速度大于产成品库存消化速度,导致行业库存周转率下降,景气指数下跌,且跌幅大于上游行业景气指数的涨幅,石油和化工行业景气指数呈现小幅回落。

热点聚焦

●支撑逻辑转变,原油价格回落

8月,国际原油价格持续回落。供应端,OPEC+宣布9月将日增产54.7万桶石油,策略转向“保份额”;需求端,8月底美国驾驶旺季接近尾声,美国经济疲软、中国终端消费不及预期,影响市场需求的信心。在季节性需求转弱、对全球经济放缓担忧的共同作用下,市场由“地缘供应风险”转向“市场需求风险”,原油供需格局转为宽松,打破了此前支撑油价的供给侧紧缩逻辑,油价核心支撑发生转变。

●传统消费旺季即将来临,需求有望好转

随着传统“金九银十”消费旺季临近,8月中下旬石化市场预期升温,行业中下游开工率提升,心态好转。但实际需求改善有限,下游以刚需采购为主。生产提速快于产成品消化速度,导致行业库存不降反升。市场能否持续回暖,需看九月旺季实际需求的情况。

建议及提示

●市场预期

9月,原油市场供强需弱,预计价格将弱势调整,石化行业成本压力将持续趋缓,传统的“金九银十”消费旺季或带来需求的边际改善。成本压力趋缓叠加季节性需求旺季或支撑景气指数小幅回升。

●风险提示

季节性消费旺季需求不及预期,原油价格大幅波动。

石油和化工行业景气概况

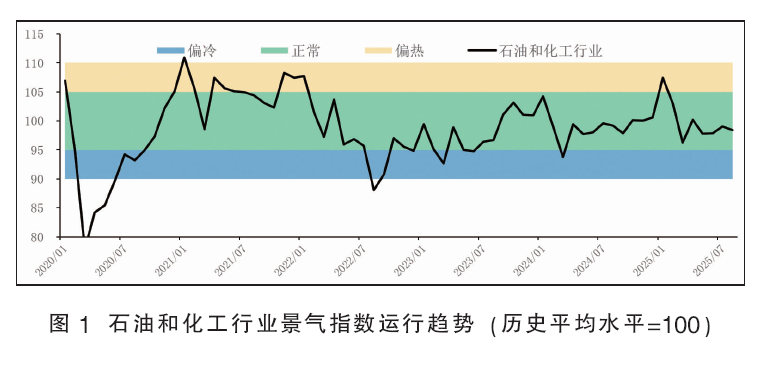

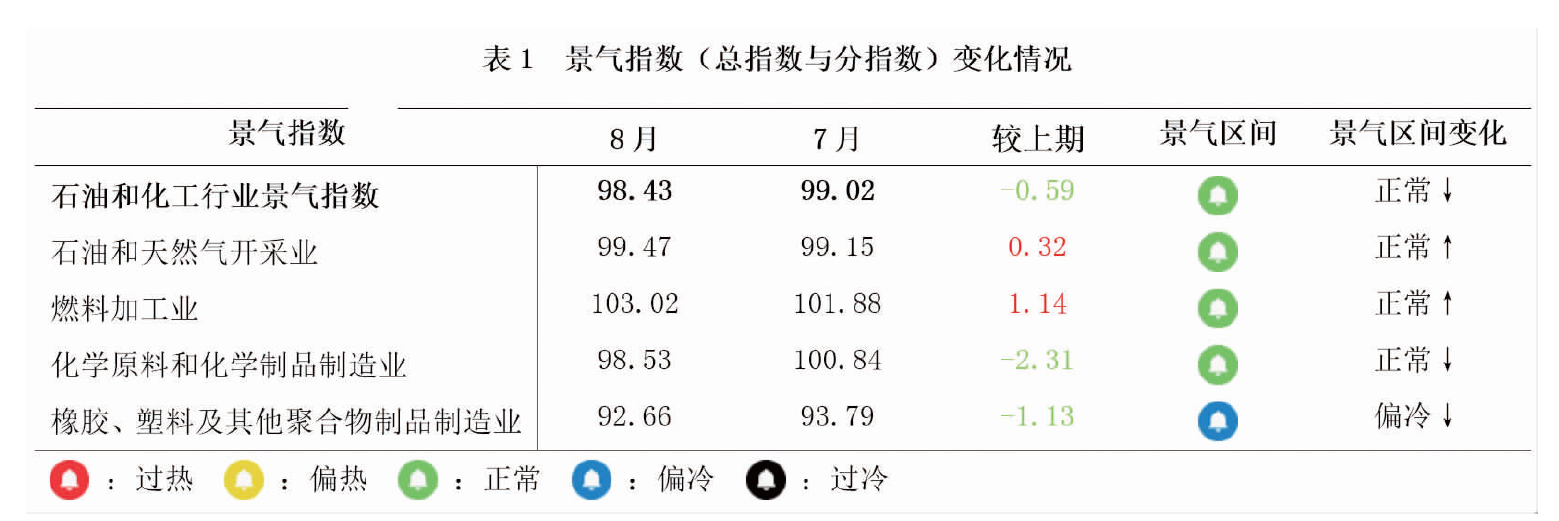

2025年8月,石油和化工行业景气指数小幅回落,降至98.43,环比下降0.59个百分点(图1)。分指数(表1)来看,8月原油价格持续回落,石油和天然气开采业成本压力进一步缓解,行业库存周转加快,库存积压情况缓解,生产热度和库存周转率提升;成本压力虽有所缓解,但下游需求不足,陷入“量升利降”困境,成本利润率小幅下降,景气指数环比仅上涨0.32个百分点。燃料加工业受益于原油价格下跌,叠加部分煤制产品具有成本优势,生产热度及成本利润率持续改善,加之暑期出行高峰,汽柴油消费维持较高水平,库存周转率维持高位,景气指数稳中有升,环比上涨1.14个百分点。传统的“金九银十”消费旺季即将来临,在需求预期支撑下,化学原料和化学制品制造业开工率有所提升,但需求复苏的基础尚不牢固,下游企业采取了谨慎备货策略,导致产成品去库速度不及生产增速,行业处于“被动累库”状态。此外,成本传导有一定周期,8月原油价格下跌对当月的影响有限,前期采购的原料价格较高,成本利润率微降,景气指数环比下跌2.31个百分点。目前,国家及地方政府促消费政策持续发力,政策出台到转化为实际需求需要一定时间,此外民众或预期后续的政策更加有力存在观望情绪,政策效应在8月略显平缓,橡胶、塑料及其他聚合物制品制造业景气指数环比下跌1.13个百分点。

从国内的宏观经济数据来看,8月PMI为49.4%,环比上升0.1个百分点,制造业景气有所改善;生产指数为50.8%,环比上升0.3个百分点,表明制造业生产扩张加快;新订单指数为49.5%,环比上升0.1个百分点,表明制造业市场需求略有改善。

热点分析及未来展望

1. 供增需弱,原油价格回落

8月,国际原油价格结束了前期的振荡走势,迎来了一轮明显的回落。供应方面,8月初,OPEC+正式宣布将于9月开始增产,日均增产规模为54.7万桶,这是对此前自愿减产措施的重大调整。这一举措向市场传递了明确的信号,即主要产油国为了维护市场份额正在由“挺油价”转向“保份额”。需求方面,8月底正值美国夏季驾驶旺季的尾声,旺季结束后将削弱一部分原油需求。 8月,主要经济体中国、日本、俄罗斯、美国制造业PMI均低于荣枯线,减弱了原油需求增长的信心。市场预期全球原油供应将趋于充足,甚至出现过剩,打破了此前支撑数月油价的供给侧紧缩局面。此外,地缘风险事件对原油价格的影响在减弱。综合来看,影响原油价格的核心因素,从“地缘冲突下的供应风险”逐步转向了“全球经济放缓下的需求风险”。

2. 旺季预期升温,市场心态好转

随着传统“金九银十”消费旺季的临近,市场对今年后几个月需求复苏的预期在8月中下旬升温。终端行业如家电、汽车、纺织等为备战旺季,存在潜在的补库需求。受此预期带动,石油和化工行业中下游开工率有所提升,欲提前捕获市场机会。尽管预期向好,但8月的实际需求改善有限,下游采购谨慎,多以刚需小单补货为主,未出现大规模集中备货。生产端提升的速度快于产成品消化速度,导致部分产品的社会库存和生产企业库存不降反升。综合来看,8月对旺季的预期升温,市场心态好转,但支撑作用能否持续,还需看9月旺季的实际需求情况。

3.石油和化工行业景气展望

9月,原油价格方面,OPEC+增产计划的推进使供应预期趋于宽松,美国驾驶旺季的结束将削弱一部分需求,预计9月原油价格在供强需弱的基本面下将弱势调整,石化行业成本压力持续趋于缓和。传统“金九银十”消费旺季的来临或带来需求的改善,将对石油和化工行业形成一定支撑,预计9月石油和化工行业景气指数将小幅回升。