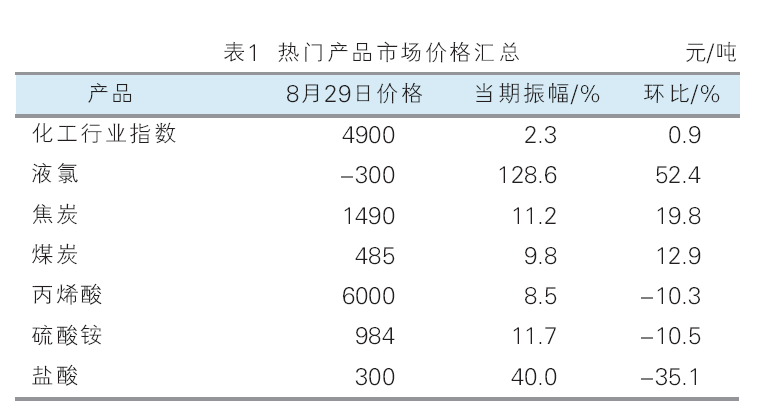

8月(8月1日—8月29日),上旬焦煤狂飙带动化工期现货市场普涨,中旬监管部门抑制焦煤过热投机,焦煤跌停熄火,化工市场跟跌;下旬中国将通过大修解决石化结构性供需矛盾的小作文再度点燃市场,但随着反内卷热度冷却,市场重回跌势。截至8月29日,金联创监测的化工行业指数收于4900点(8月1日4858点),涨幅为0.9%。在金联创监测的131个化工产品中,月度均价环比上涨的产品共45个,占金联创监测化工产品总数34.3%;下跌的产品共82个,占产品总数的62.6%;持稳的产品4个,占产品总数的3.1%。详见表1、表2。

涨幅榜产品

液氯 国内液氯市场宽幅震荡,8月29日收于-300元/吨,月环比涨幅为52.4%。8月上旬,部分氯碱企业检修或降负,供应端提振市场,下游需求活跃,企业出货顺畅,氯碱企业盈利状况较好,液氯价格震荡上行;下旬,随着氯碱装置逐步恢复,供应压力增加,下游需求跟进不足,市场价格呈震荡下行走势;月末供需趋于稳定,液氯价格跌后平稳。预计9月国内液氯市场价格维持低位震荡走势。

焦炭 国内焦炭市场偏强运行,8月29日收于1490元/吨,月环比涨幅为19.8%。8月焦炭市场接连涨价三轮,累计涨幅150-165元/吨。月初,焦炭第五轮提涨落地,但涨幅不及焦煤,各企业利润不佳,焦化厂在高成本下正常生产,厂内保持低库存运行,下游钢厂整体盈利能力较好,铁水产量维持高位,对焦炭采购积极性较高;中旬,焦炭第六轮提涨落地,叠加部分焦煤品种走弱,焦企成本压力有所缓解;月末,多数焦化厂利润尚可,部分地区受环保影响维持一定限产,焦炭供应进一步收窄。预计9月焦炭市场或窄幅震荡运行。

煤炭 国内煤炭市场窄幅震荡运行,8月29日收于485元/吨,月环比涨幅为12.9%。8月上旬,大部分煤矿产销维持常态化,产地拉运积极性尚可,整体煤价以涨为主;中旬,产地安全检查趋严,煤矿整体生产偏谨慎,站台及煤厂等拉运较为积极,煤矿销售情况尚可;下旬,产地周边拉运积极性有所减弱,主产区煤价出现下调趋势,市场煤销售节奏放缓。虽部分地区仍将面临高温天气,但出伏后终端整体日耗水平将逐步震荡回落,且当前电厂库存偏高,在长协煤稳定供应与进口煤补充的双重保障下,终端集中且大量采购市场煤的可能性较小。预计9月煤价或维持震荡偏弱运行。

跌幅榜产品

盐酸 国内盐酸市场偏弱运行,8月29日收于300元/吨,月环比跌幅为35.1%。8月供应端开工较高,叠加上游液氯市场宽幅下跌,成本面支撑不足,盐酸市场价格震荡下行。氯碱企业公布的检修情况较少,盐酸产量充足,需求端跟进不足,预测9月盐酸市场维持低位震荡走势。

硫酸铵 国内硫酸铵市场短暂上涨后持续回落,8月29日收于984元/吨,月环比跌幅为10.5%。8月硫酸铵市场冲高无力,国内下游复合肥开工下降,需求缩减仍是主要制约,国际新单成交价格疲软导致出口商接货迟缓,在“买涨不买跌”的心理影响下,市场交易活跃度明显降低。预计9月硫酸铵市场将延续弱势震荡的格局,价格难有明显回升。

丙烯酸 国内丙烯酸市场先弱后强,8月29日收于6000元/吨,月环比跌幅为10.3%。8月国内丙烯酸丁酯市场弱势运行后小幅反弹,企业成本压力变动与区域新装置投产对供应格局多重驱动行情波动。预计9 月国内丙烯酸市场行情或将先稳后宽幅震荡趋势。

其他重点产品

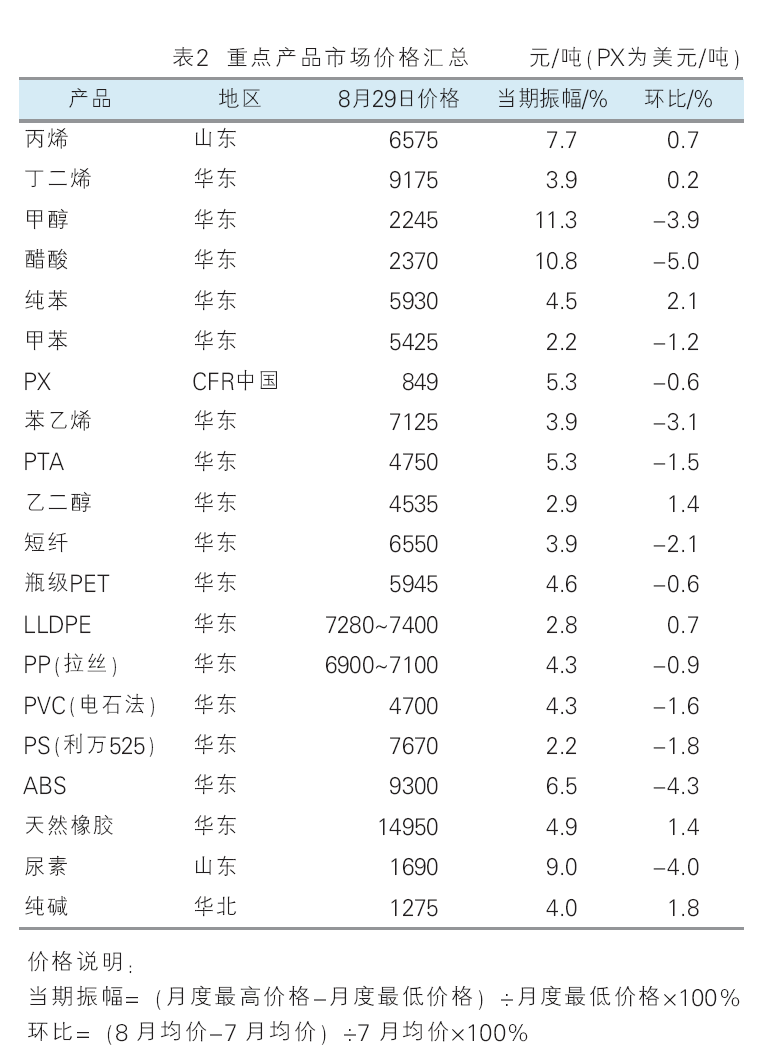

芳烃 芳烃市场表现不一,纯苯、甲苯、PX分别收于2.1%、-1.2%和-0.6%。8月纯苯市场冲高回落震荡,月均价环比上涨。8月甲苯市场走势仍然偏弱,但价格下方成本端支撑相对较强,下游逢低补仓意愿略有提升,上半月原油以及混合二甲苯等相关产品走弱的情况下,给予甲苯价格一定支撑;但国内现货需求仍在偏弱状态下,下半月市场商谈活跃度较低。8月亚洲 PX 市场先抑后扬,上半月国际原油持续回落,大环境整体偏空;下半月 PX 供应陆续转紧,PX 期货市场快速冲高,提振现货市场情绪。

聚酯原料 聚酯原料主要产品震荡运行,PTA、乙二醇、短纤、瓶级PET分别收于-1.5%、1.4%、-2.1%和-0.6%。8月国内 PTA 市场先弱后强,月末再度回落:月初国际油价与 PX 价格同步走弱,新产能投放和高温天气导致下游织造开工下降,市场成交僵持;中上旬原油小幅反弹带来成本支撑,PTA价格略有回升,但装置复产与聚酯减产仍令供需矛盾突出,市场看涨情绪消退;下旬油价上涨、下游开工回升及韩国石脑油产能收缩等因素带动下,市场明显上扬;月末,油价回落带动大宗商品调整,PTA 价格承压下行。8月国内乙二醇市场呈现高位震荡格局。8月涤纶短纤市场先涨后跌。8月国内瓶级PET市场震荡运行。

塑料树脂 塑料树脂市场主要产品以跌为主,PE、PP、PVC、PS、ABS分别收于0.7%、-0.9%、-1.6%、

-1.8%和-4.3%。8月 PE 各产品走势有差异,高压部分装置检修,资源供应偏紧,走势坚挺;线性国内供应相对充裕,基本面保持弱平衡状态;低压新增产能继续释放,注塑、中空、膜资源供应增多,报价下滑空间较大,管材相对稳定。8月聚丙烯市场震荡走跌,月初期货走势欠佳,石化企业出厂价格下调,现货报盘下滑;随后供应面有一定的改善,但季节性需求淡季,商家拿货意愿不高;下旬,宏观面利好消息释放及反内卷模式提振场内业者心态,但时间较短,且伴随停车装置重启,新装置产能逐步放量,下游新单跟进缓慢,成品库存去化困难,企业补库意愿偏低,贸易商低价竞销售,成交略显清淡。8月国内 PVC 市场震荡下移。8月国内PS市场震荡下行。8月国内 ABS 市场弱势下行。

9月市场震荡为主

9月,原料(原油)方面,或呈现震荡回落的态势,在排除了地缘风险因素后,预计WTI主流运行区间为62~68美元/桶,布伦特主流运行区间为64~70美元/桶,阿曼主流运行区间为66~70美元/桶。宏观面,海外已进入美联储降息倒计时,国内观望等待反内卷最新政策出台;市场方面,国内权益市场走强与化工市场基本面偏弱,多空交织,预计9月化工整体偏震荡走势。