核心摘要

●成本压力缓解叠加市场情绪乐观,景气指数回升

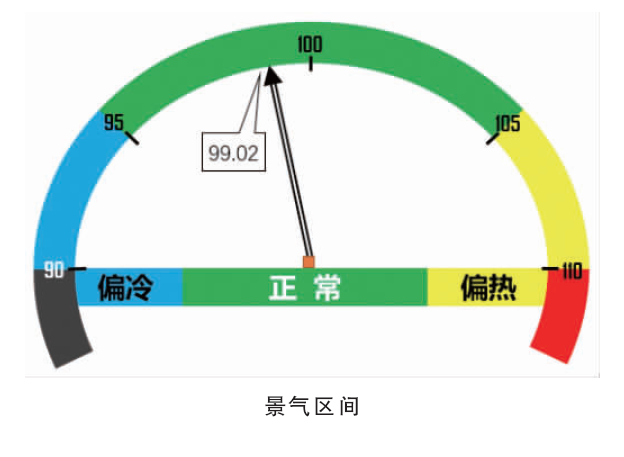

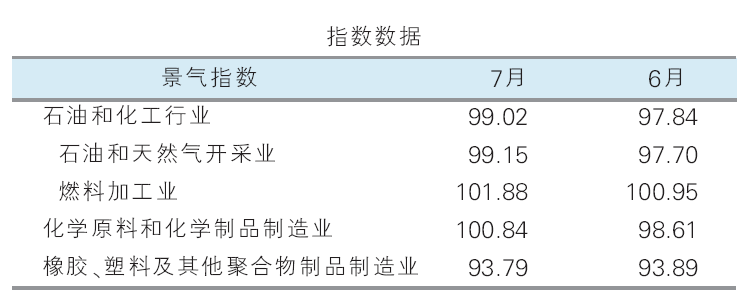

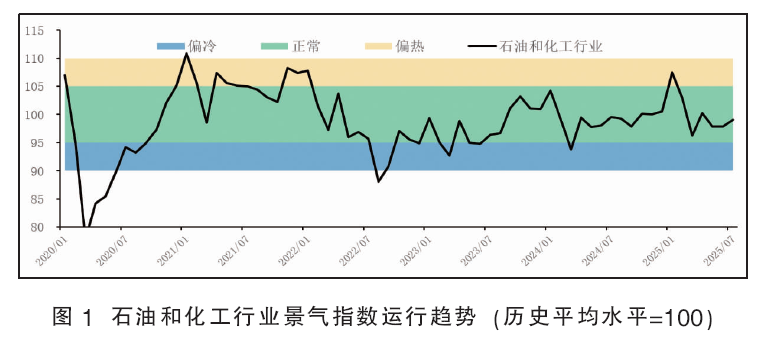

7月,石油和化工行业景气指数回升至99.02,环比上涨1.18个百分点。行业景气整体改善主要得益于原油价格趋稳缓解了成本压力,以及国内"反内卷"的多项举措,提振了市场信心。石化行业上下游出现分化,政策支持与成本改善是向好的主要原因,终端需求的回暖尚待观察。此外,当地时间7月7日,美国白宫表示,特朗普计划签署行政命令,将原定于7月的关税谈判截止日期延迟至8月1日,外部压力暂缓,市场情绪转向谨慎乐观。

热点聚焦

●多项举措"反内卷",提振市场信心

7月1日召开的中央财经委会议强调,依法依规治理企业低价无序竞争、引导企业提升产品品质、推动落后产能有序退出。7月18日,工信部宣布即将出台包括石化行业在内的十大重点行业稳增长方案,着力调结构、优供给、淘汰落后产能。这一系列举措将推动石化行业产业结构的改善,市场情绪乐观,7月中下旬石化行业产品价格普遍上涨。

●“关税大限”延后,市场情绪谨慎乐观

7月,市场高度关注的"关税大限"来临。特朗普宣布谈判截止时间自7月9日延迟至8月1日,7月27-30日在瑞典斯德哥尔摩举行的新一轮经贸会谈达成的共识是,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。经历几次反复后,市场对美国关税政策逐步脱敏,短期内市场情绪谨慎乐观,对石化行业的影响相对有限。

建议及提示

●市场预期

8月,中美新一轮经贸会谈将对等关税展期90天,外部压力暂缓,但地缘政治不确定性仍在。此外,国内"反内卷"政策效果待观察。8月,OPEC+将增产原油,价格或面临下行压力。随着"金九银十"消费旺季的临近,上下游提前备货,预计生产热度与库存周转率将提升,行业景气度或温和回升。

●风险提示

关注地缘冲突带来的原油价格波动,备货需求可能不及预期。

石油和化工行业景气概况

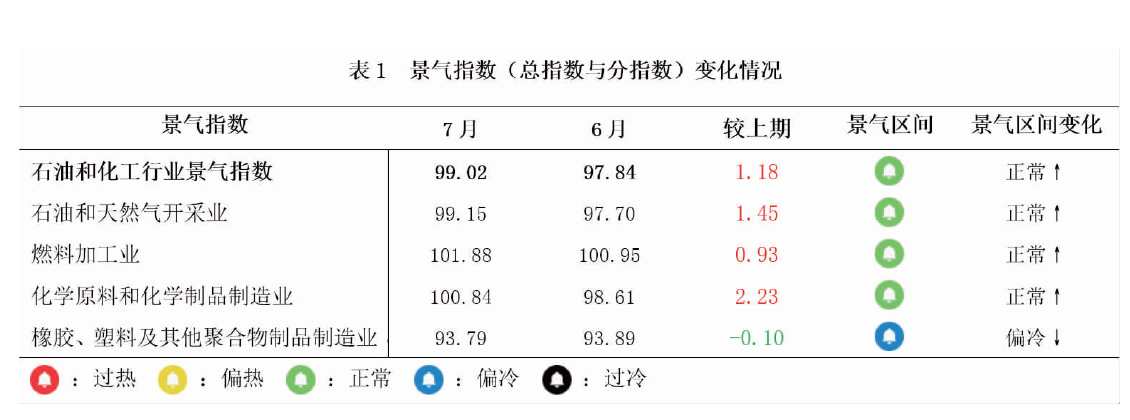

7月,石油和化工行业景气指数回升,升至99.02,环比上涨1.18个百分点(图1)。行业景气整体改善,主要受益于原油价格趋稳及国内多项“反内卷”举措带来的良好预期,提振了市场信心。分指数(表1)来看,石油和天然气开采业对原油价格敏感度最高,6月原油价格大幅波动导致成本高企,但7月价格趋稳,月内WTI原油价格区间为64.9~70.5美元/桶,缓解了“成本-需求”错配导致的成本压力,生产热度及成本利润率均有明显改善,景气指数环比上涨1.45个百分点。燃料加工业以原油与煤炭为原料,成本结构的多元化减弱了油价波动带来的影响,且煤炭价格持续下跌,部分煤制产品显现出成本优势,生产热度维持稳定;此外,7月暑期出行需求增加,带动库存周转率明显加快,景气指数稳中有升,环比上涨0.93个百分点。7月,国内多项举措整治“内卷式”竞争,提振了市场信心,中下旬化学原料和化学制品制造业产品价格迅速上涨,成本利润率显著提升;短期内市场预期乐观及价格上涨,行业内企业主动补库,库存周转率加快,景气指数回升幅度较大,环比上涨2.23个百分点。橡胶、塑料及其他聚合物制品制造业靠近终端,需求仍是影响景气指数的主要因素。7月,以旧换新等促消费政策仍有支撑,但拉动效果不及6月,反映出需求改善的持续性不足,行业生产热度及成本利润率下降,景气指数环比下降0.1个百分点。对比其他行业,橡胶、塑料及其他聚合物制品制造业景气指数虽处偏冷区间,但降幅有限,表明刚需托底作用仍在,行业全面回暖需等待更强需求或成本改善。

从国内的宏观经济数据来看,7月PMI为49.3%,比6月下降0.4个百分点,制造业景气有所回落;生产指数为50.5%,比6月下降0.5个百分点,仍高于临界点,表明制造业生产延续扩张;新订单指数为49.4%,比6月下降0.8个百分点,表明制造业市场需求有所放缓。这些都反映国内经济的向好存在不平衡,侧面印证7月石化行业景气度的回升主要是成本端红利与政策拉动,终端仍受制于需求不足。

热点分析及未来展望

1.国内多项举措整治“内卷式”竞争,提振市场信心

6月29日,《人民日报》在头版刊发了文章《在破除“内卷式”竞争中实现高质量发展》,列举了部分行业无序价格战的乱象,提出要“破除‘内卷式’竞争”、“加大‘内卷式’竞争整治力度”。7月1日,中央财经委员会第六次会议召开。会议强调,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。同日,《求是》杂志刊发《深刻认识和综合整治“内卷式”竞争》,强调要靠供需两侧同时发力、规范政府行为、强化行业自律推动“反内卷”。7月18日,工信部总工程师谢少锋在国新办举行的新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工信部将推动重点行业着力调结构、优供给、淘汰落后产能。“反内卷”的市场关注度不断升温,业内人士预计“反内卷”举措将推动石化行业产业结构的改善。

2.“关税大限”延后,市场情绪谨慎乐观

7月“关税大限”的即将到来使得市场对关税的关注度再度提升,特朗普如期公布针对25个国家/地区的新关税税率,谈判截止时间由7月9日延至8月1日,缓解了短期“硬着陆”恐慌。7月,美国分别同越南、菲律宾、印尼、日本、欧盟等多个经济体达成贸易协议,中美新一轮经贸会谈达成中美对等关税展期90天共识。与之前不同的是,市场在经历反复“锤炼”后,对特朗普以关税施压的敏感度明显下降,转而关注实际行动和谈判延期等消息。短期内市场情绪谨慎乐观,关税对石化行业的影响相对有限。

3.石油和化工行业景气展望

8月,因中美新一轮经贸会谈推动中美对等关税展期90天,外部压力暂缓。地缘政治冲突仍存在不确定性,或有“黑天鹅”事件对石化行业形成短期的扰动。国内“反内卷”政策落地还需时日,乐观情绪逐步被消化,8月初石化行业产品价格出现回调。原油价格方面,欧佩克+加快增产节奏,或对原油价格形成下行压力。8月,若原油价格保持稳定或小幅下降,成本压力将进一步改善。叠加“金九银十”国内消费旺季即将来临,上下游或提前备货,生产热度及存货周转率有望提升,预计石化行业景气指数温和回升。