2024年我国加氢苯行业综述

(一)产业概况

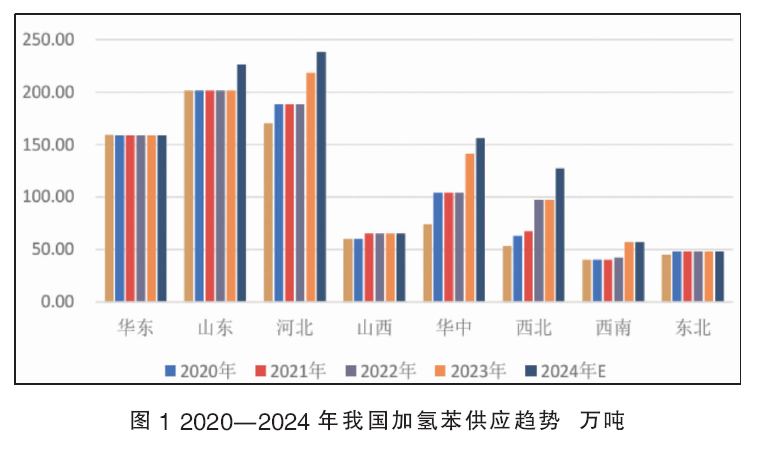

加氢苯是以粗苯为原料,通过加氢工艺生产而成,产地主要集中在山东、河北和山西地区。随着新增产能的投产,宁夏和河南的加氢苯产能持续增长,市场产能占比逐步扩大。作为石油苯的替代补充产品,加氢苯的自主定价权有限,价格多参考中石化纯苯挂牌价及山东地炼石油苯价格。然而,随着成本压力不断上升,部分企业长期停工。在“僵尸”产能逐步被淘汰之后,加氢苯的生产格局出现调整。同时,石油苯供应仍在持续增长,加氢苯企业面临更大的出货压力,出货渠道更多倾向于周边市场,区域间货源流通量逐渐减少。2020—2024年我国加氢苯供应情况如图1所示。

(二)产业链供需平衡分析

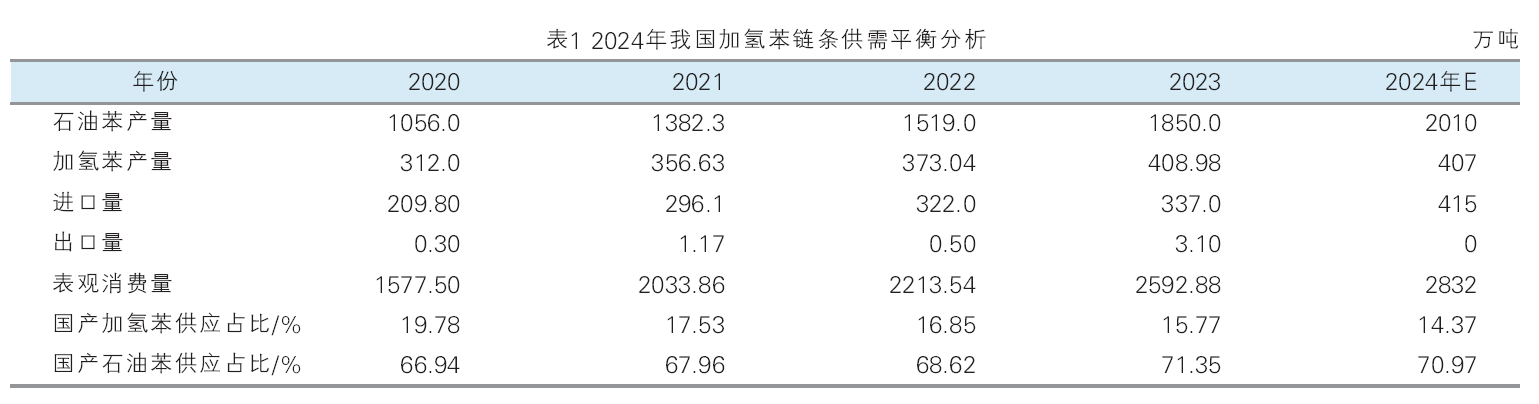

2020—2024年期间,纯苯、加氢苯及其下游产品仍处于产能扩张阶段,大型炼化一体化装置持续投产,加氢苯新增产能逐步释放;下游苯乙烯、酚酮、己二酸及己内酰胺的新增产能陆续投放市场,带动下游对纯苯的需求持续增长。同时,纯苯进口量也呈逐年上升趋势。然而,纯苯的产能扩张速度远高于加氢苯。2024年,纯苯产量达2010万吨,进口量也较往年显著增加;相比之下,加氢苯受制于原料及成本端因素,产量增长难度较大。因此,加氢苯在纯苯市场中的占比逐年下降。2024年,加氢苯供应占纯苯市场整体需求的比例约为14.37%,预计未来仍将持续减少。详见表1。

2025—2030年加氢苯市场走势展望

(一)加氢苯市场走势的影响因素

1. 上游原料变化

2025年,我国粗苯市场仍将以供需关系为主导影响因素。尽管下游加氢苯企业仍有新增产能投放,但亏损情况难以避免。同时,全球原油市场基本面疲软,也将对粗苯形成外部压力。在此背景下,粗苯市场成交重心将下移,走势维持频繁震荡,振幅或有所收窄,价格在5600~7500元/吨之间波动。

2. 供应变动

2025年,我国加氢苯产能将继续增加,而纯苯装置的产能增长则更为显著。据不完全统计,2025年加氢苯新增产能约为40万吨/年,而石油苯新增产能预计达229.5万吨/年。新建加氢苯装置主要集中在华南和西北地区,但在原料及运营成本压力下,部分项目仍面临延期投产的风险。纯苯方面,新增产能则主要分布在山东、华东及华南地区,少量位于东北地区。展望未来五年,国内大炼化新装置项目相对有限,后续纯苯产能增长将更多依赖于乙烯裂解及重整装置,相较于一体化项目,其产能增幅相对受限。2024年新增产能释放较少,增速放缓;预计2025—2026年产能增速将较2024年小幅提升;2027年以后,纯苯新产能投放将再次收缩。2025—2029年五年期间,纯苯产能年均增长率初步预计将降至约5%。

3.下游需求变动

2025年,我国加氢苯下游将在苯乙烯、己内酰胺、己二酸及酚酮等领域继续释放新增产能。据不完全统计,2024年我国加氢苯下游新增产能约为360万吨/年,主要集中在华北和华东地区。其中,苯乙烯、酚酮及己内酰胺产能虽已陆续建设完成,但受下游需求疲软及成本倒挂影响,多数装置推迟至2025年投产。值得关注的是,后续仍有部分在建项目及产业链配套装置待完成,其最终投产计划能否如期落地,仍需持续跟踪观察。

2025—2030年,我国加氢苯下游产品普遍有新增产能计划,其中苯乙烯投产最为集中,苯酚和己二酸次之,苯胺和己内酰胺新增产能相对较少。2025年苯乙烯新增投产规模仍有限,新增高峰预计集中在2026—2027年,2028年后进入投产尾声。数据显示,2025年计划内苯乙烯新增装置合计产能约为170万吨/年,主要来源于裕龙岛石化一期和京博石化项目。中石油广西石化炼化一体化项目受投产时间节点影响,短期内释放产量有限。初步预计,到2025年底,国内苯乙烯总产能将突破2300万吨。

未来五年,我国苯酚行业扩能仍将延续。随着多套新建和拟建酚酮项目的陆续投产,叠加下游双酚A产能持续高速增长,成为拉动苯酚需求的主要驱动力。据不完全统计, 2025—2030年我国苯酚新增产能预计为341万吨/年,若上述产能全部落地,届时全国总产能有望达到1000.3万吨/年。己二酸方面,国内拟建和待投产装置总规模达386万吨/年。其中华鲁恒升(20万吨/年)与安徽昊源一期(16万吨/年)原计划于2024年上半年投产,但受当年市场低迷及企业亏损影响,投产计划延后。目前其他项目大多仍处于环评或计划阶段,存在较大不确定性。总体来看,己二酸产能仍将持续扩张,结构性供需矛盾预计进一步加剧。2025—2030年,国内己内酰胺产能预计保持增长。据统计,2025年全国己内酰胺新增产能约为150万吨/年,供应持续增加,结构性供需矛盾也将随之扩大,整体产量将呈稳步增长态势。苯胺方面,新增产能主要分布在山东和华南地区。需重点关注万华(福建)、南京石化(福建)两家企业的产能释放情况,以及山东潍焦、石大化学和山东新国的新增装置进展。

(二)2025年加氢苯产品市场走势预测

预计2025年,我国加氢苯市场价格将在6500~8900元/吨之间宽幅波动。美联储议息动态、减产协议执行情况,以及中东地区地缘冲突等不确定因素,仍将牵制国际原油市场。尽管OPEC+可能重新调整产量策略,但全球原油市场的基本面依旧承压。我国受限于下游需求疲软及炼厂扩能进展缓慢,原油需求难有明显增长。同时,全球原油供正处于缓慢上升阶段,整体市场压力仍存。在此背景下,2025年我国加氢苯市场仍面临装置集中投产压力,而焦化行业正处于新旧产能更替阶段,粗苯供应偏紧的局面仍将延续,导致原料端价格易涨难跌,加氢苯企业的生产成本压力难以缓解。此外,新增加氢苯产能主要布局于山东及周边地区,市场仍需重点关注区域货源流向及分布情况。

(三)2026—2030年加氢苯行业未来发展展望

随着“僵尸”产能的淘汰及新增产能的释放,我国加氢苯产能利用率逐渐提高,市场对原料粗苯的需求量增大,加氢苯企业仍将面临粗苯供应紧缺的状态。原料端供应紧缺,使价格易涨难跌,炒作属性增强。随着加氢苯综合开工水平的提升,粗苯采购难度增加,加氢苯产业链整体盈利难度也将加大。加氢苯装置若在短期内开工水平出现明显波动,将影响企业利润表现。未来,预计加氢苯企业将面临更大的生产成本压力,原料端价格偏高将持续压缩盈利空间;原油及纯苯外盘价格对加氢苯市场的影响仍在,同时,供需结构与企业利润对市场的影响也在增强;加之市场对纯苯期货上市的预期存在,加氢苯市场所面临的影响因素将日益增多。

此外,2024—2025年加氢苯新增产能投产计划较为集中,纯苯新增装置也将在2024—2026年密集投产,市场需关注区域间货源流向问题。2025—2030年期间,纯苯及下游新增产能仍将持续释放,市场应重点关注装置实际投产节奏及下游产业链利润变化。

2026年,加氢苯新增产能有限,但石油苯装置迎来较为集中的投产期,纯苯市场供应继续增加,加氢苯占比将进一步下降。同时,下游装置阶段性投产后,相关产业链利润仍需持续关注。预计2026年,加氢苯市场价格将维持在6200~8500元/吨区间波动。

2027—2030年,随着新能源发展加快,全球原油市场的供需格局可能将重新定位。在此背景下,国际油价或将以震荡走势为主,加氢苯与纯苯市场也将面临新的供需格局调整。另外,企业生产成本压力、下游采购方向等因素将对加氢苯的生产积极性产生重要影响。

加氢苯供应格局及特点分析

(一)2024—2025年我国加氢苯生产企业格局分析

1. 2024年新增产能分析

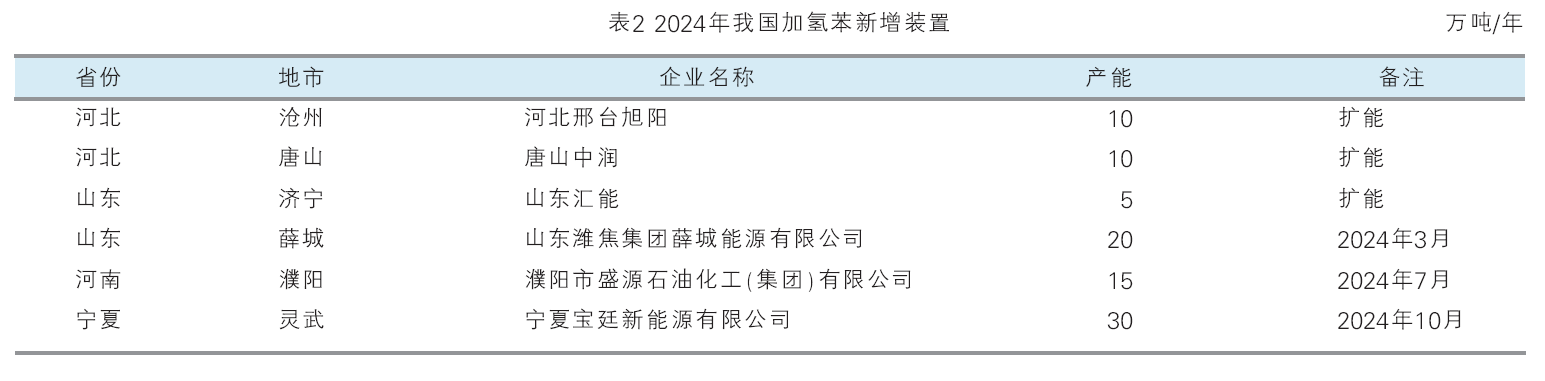

2024年以来,我国加氢苯新增装置陆续投产。2024年上半年,薛城能源新建的20万吨/年装置投产运行,唐山中润、邢台旭阳及山东汇能完成装置扩能,濮阳盛源石油化工有限公司15万吨/年装置及宁夏宝廷30万吨/年装置相继投产。2024年新增装置主要分布在山东、河南及宁夏地区,累计新增产能达90万吨/年。详见表2。

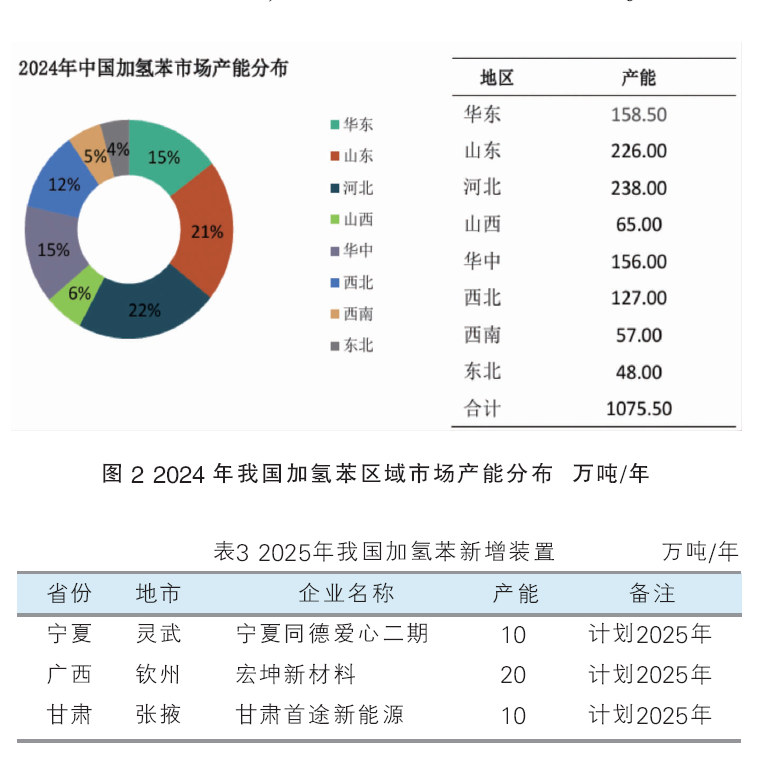

2. 2024年区域产能分析

我国加氢苯企业主要集中在山东、华东和华北地区(见图2)。随着僵尸产能淘汰及新增装置的投产,加氢苯装置的有效利用率不断提高。2024年,加氢苯新增产能多集中在河南和宁夏;随着河南盛源和宁夏宝廷装置的投产,河南及西北地区企业占比增加明显。2025年,随着宁夏同德爱心二期装置的投产,西北地区产能占比将继续上升;同时需关注广西宏坤新材料装置的投产进度,届时加氢苯市场格局将再次发生变化。

3. 2024年装置检修损失量分析

2024年以来,生产成本压力持续困扰加氢苯企业,全年企业多处于亏损状态。同时,市场快涨快跌行情频繁,加氢甲苯及加氢二甲苯价格低迷,企业生产积极性减弱,装置检修计划增多。尽管2024年有新增产能投产,但全年加氢苯综合开工率维持在相对低位,年产量也低于上年整体水平。

4. 2025年新增装置分析

2025年,我国加氢苯仍有新增装置投产预期,宁夏同德爱心二期、广西宏坤、甘肃首途等项目计划投产,全年新增产能预计在40万吨/年左右,详见表3。随着新增产能逐步释放,西北地区在全国加氢苯产能中的占比将进一步提升。同时,广西宏坤装置的落地也标志着华南地区首个粗苯加氢项目正式进入市场。2025年,加氢苯市场仍需重点关注原料粗苯的供应稳定性、下游需求恢复情况,以及生产成本压力和货源流向变化等因素。

(二)2020—2024年我国加氢苯供应数据分析

1. 2020—2024年产量对比

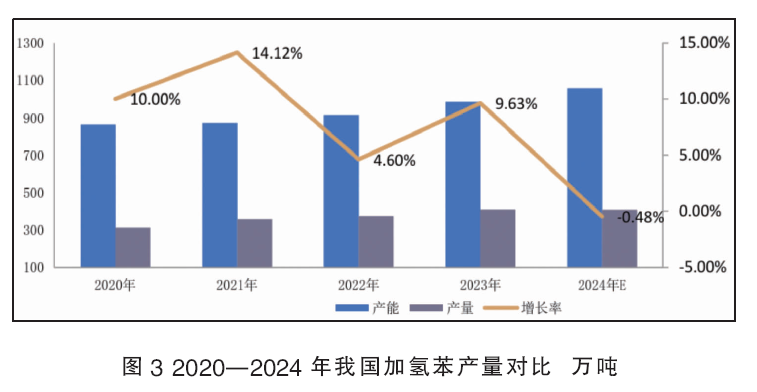

2020—2023年,我国加氢苯产量持续增长。然而进入2024年,尽管加氢苯产能比2023年增加了约90万吨/年,但受装置检修频繁等因素影响,综合开工率偏低,全年加氢苯产量较2023年出现回落(见图3)。随着2023—2024年一批新建装置陆续投产,2025年后新投产项目将逐渐减少,加氢苯新增产能增速或将放缓。2020—2023年,在下游需求快速增长的支撑下,加氢苯企业出货压力减轻,区域间货源流向也发生调整:山东、山西和西南地区加氢苯更多在本地消化,而河北、华中和东北地区的货源则逐步流向山东及华东市场。2024年,薛城能源、河南盛源及宁夏宝廷等装置相继投产,加氢苯总产能进一步上升,同时也加大了企业的生产成本压力。

据统计,2024年我国加氢苯产量约为407万吨,同比减少约1.98万吨。2024年加氢苯装置的开工情况与市场行情关联度较高。2024年初,受下游节前备货拉动,企业生产积极性尚可。上半年,下游刚需保持稳定,港口纯苯库存持续低位,市场整体供应偏紧,加氢苯市场持续走高,企业开工积极性尚可。但进入下半年,随着加氢苯装置重启及新装置投产,原料粗苯价格易涨难跌,加氢苯企业生产压力增大,综合开工率低于上半年。总体来看,尽管2024年加氢苯总产能继续增长,但受制于低开工率,加氢苯年产量并未实现同比增长。

2. 2024年生产企业开工及产能变化

截至2024年末,我国加氢苯产能总计约1055.5万吨/年。随着邢台旭阳、唐山中润及山东汇能扩能,以及薛城能源、河南盛源、宁夏宝廷等装置陆续投产,年内产能累计增加90万吨/年,我国加氢苯总产能持续增长。尽管下游装置不断投产,市场对纯苯的需求量持续扩大,但加氢苯企业的生产成本压力仍较突出,全年加氢苯装置停车检修频次增加,产能利用率较上年有所下降,后续仍需关注部分长期停车装置的复工进展。

(三)2025—2030年我国加氢苯供应格局预测

1. 2024年长期停车装置情况

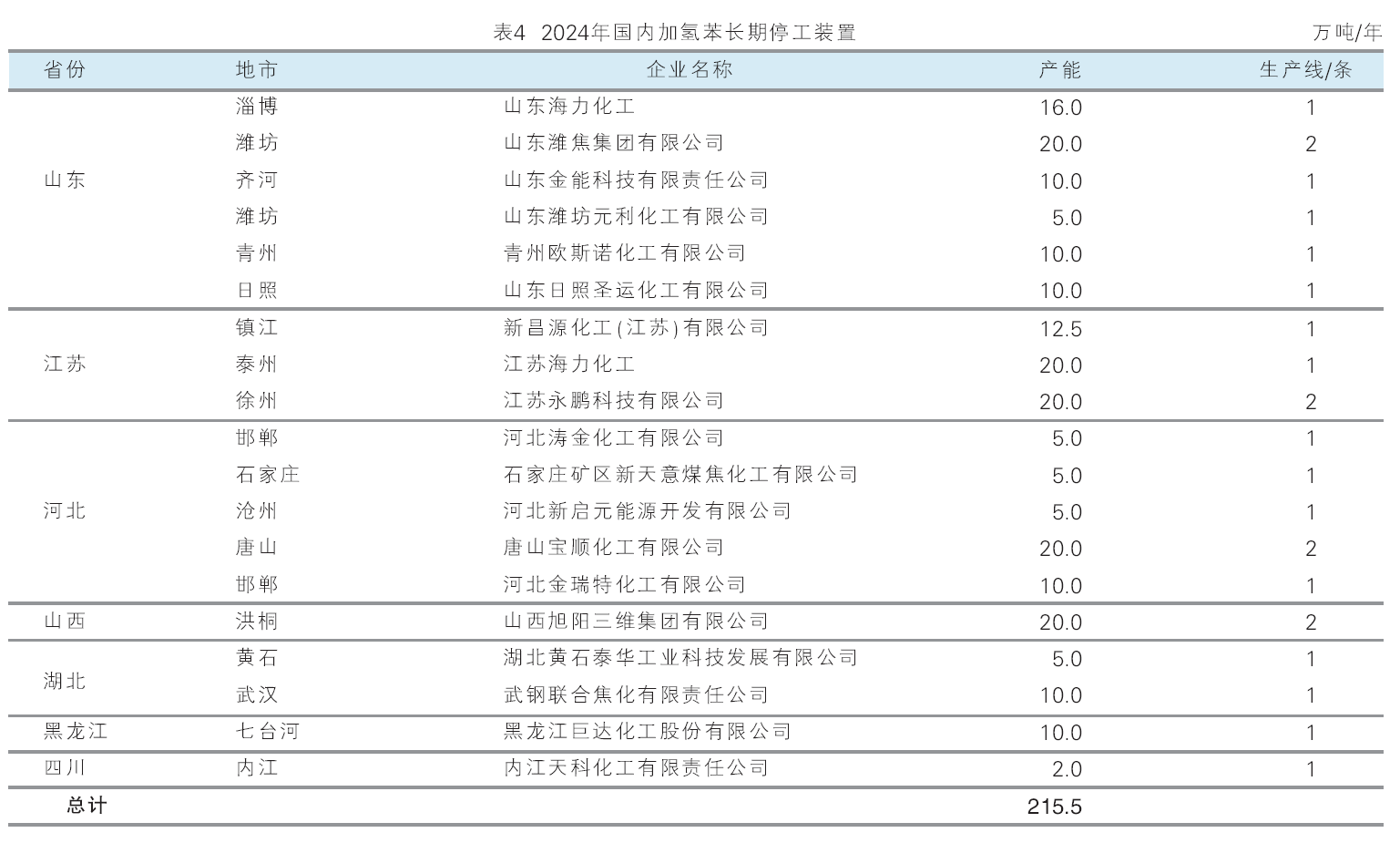

2024年,我国加氢苯产能继续扩大,但企业仍面临较大的生产成本压力,部分装置停车检修频率,部分企业则处于长期停产状态,详见表4。后期仍需重点关注停车时间超过半年的企业是否有重启计划。

2. 2025—2030年供应格局预测

2024年,我国加氢苯有效产能约为860万吨/年。尽管2025—2026年仍有部分企业计划新增产能,但2027—2030年期间的新增产能情况尚不明朗。随着2023—2024年间新增装置陆续实现稳定运行,新增及重启产能主要集中在河南及西北地区,预计加氢苯产量将持续增加,货源流向或将随之发生调整。尽管后期加氢苯新增规划相对有限,但石油苯装置预计将在2025—2026年集中投产,市场仍需重点关注周边新增下游项目的建设与投运情况。

加氢苯需求格局及消费领域分析

(一)2020—2024年加氢苯表观消费量对比

随着落后产能的逐步淘汰及新增装置陆续投料产出,我国加氢苯产能利用率有所提升,年产量呈逐步增长趋势。作为石油苯的替代与补充品种,加氢苯具有一定的刚性需求,加之下游新增装置的陆续投运,厂家整体出货压力较小。然而,焦化行业新旧产能的置换使得原料粗苯供应持续偏紧,制约了加氢苯整体开工水平。尽管2024年国内加氢苯表观消费量较上年有所上升,但综合开工率仍低于上年平均水平,导致产量未能实现同比增长。同时,随着纯苯面新增产能的释放及进口量的持续增加,加氢苯在纯苯市场中的占比继续下降。

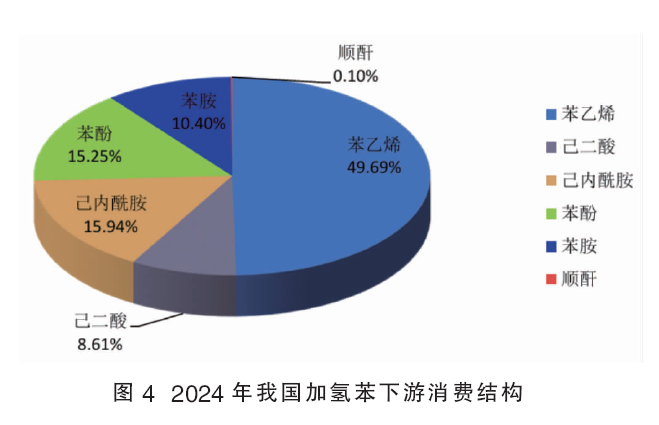

(二)2024年加氢苯消费领域结构概况

2024年,我国苯乙烯仍以2147.9万吨的年产能稳居加氢苯主要下游,产能占比达49.69%(见图4)。随着江苏盛虹苯乙烯装置的持续投产,苯乙烯产能进一步提升,继续保持第一大下游位置。己内酰胺方面,2024年新增产能包括湖南石化30万吨/年、鲁西化工三期30万吨/年、湖北三宁40万吨/年新装置,以及华鲁恒升装置的脱瓶颈扩能,新增产能主要集中在下半年,全年累计新增产能约115万吨/年,维持第二大下游位置。酚酮方面,随着山东富宇装置的投产,占比继续上升,保持在第三位。而己二酸由于年内整体处于亏损状态,暂无新增产能投放;苯胺同样无新增装置落地。苯法顺酐则继续去产能化,随着苯乙烯、己内酰胺、酚酮等装置的新增及扩能,其市场占比不断下滑。截至2024年末,仅山西太明的苯法顺酐装置维持正常运行。

(三)2025—2030年加氢苯需求格局预测

2025—2030年,我国苯类下游产品均有新增产能计划,但投产重心仍集中在苯乙烯,其次为苯酚和己二酸,而苯胺与己内酰胺新增相对较少。2025年,苯乙烯新增产能相对有限,新增高峰期预计集中在2026—2027年,2028年以后步入投产尾声。据统计,2025年计划新增苯乙烯产能约为170万吨/年,主要由裕龙岛石化一期和京博石化贡献,中石油广西石化炼化一体化项目受限于投产时间节点,短期内产量释放预期有限。预计至2025年底,国内苯乙烯总产能将突破2300万吨/年。

苯酚方面,2025—2030年间产能增速并未放缓。受益于下游双酚A装置持续扩张,成为苯酚扩能的主要驱动力。多套酚酮项目计划投产。据不完全统计,未来五年我国苯酚新增产能约为341万吨/年,若拟建和在建装置如期释放,届时总产能将达到1000.3万吨/年。

己二酸产能也将持续增长。当前全国约有386万吨/年的己二酸项目处于投产或立项阶段,其中包括华鲁恒升20万吨/年和安徽昊源一期16万吨/年的装置,原定于2024年上半年投产,但受制于2024年市场低迷及工厂亏损,投产计划有所推迟,具体时间仍需关注。其他项目多处于环评公示或前期筹备阶段,存在投产不确定性。整体来看,己二酸供需矛盾预计将进一步加剧。

己内酰胺方面,2025—2030年新增产能仍将保持增长。2025年已明确计划新增产能约150万吨/年,供应持续扩张,结构性供需矛盾压力加大,整体产量预计将持续增长。

苯胺新增产能主要集中在山东及华南地区,需重点关注万华(福建)、南京石化(福建),以及山东潍焦、石大化学、山东新国等项目的推进与投产节奏。