在过去的五年,全球大宗商品市场经历了全球疫情、俄乌区域冲突、美寒潮与飓风灾害、美贸易政策的不确定性及部分国家多发的区域贸易保护政策,限制及影响了区域间贸易需求量。但聚氯乙烯(PVC)产能仍处于持续增长期,截至2025年10月,国内7家PVC生产企业均实现试车或量产,新增PVC产能达250万吨/年,预计到年底中国大陆PVC有效总产能将达2962万吨/年。在国外,泰国及卡塔尔合计75万吨/年PVC新装置在10月份也将达到满产,预计到年底在亚洲新增产能带动下全球PVC产能将突破6400万吨/年规模,同比增长5.26%。而全球经济增速据IMF预计将从2024年的3.3%降至2025年的3.2%,以PVC产品与经济0.7的相关系数来看,PVC产业面临供应大于需求的矛盾。且因PVC主要消费地印度次大陆、南美、欧洲等发布或执行进口贸易反倾销等政策限制,全球进出口贸易格局面临重塑压力,PVC市场竞争愈加激烈,价格重心趋弱震荡。

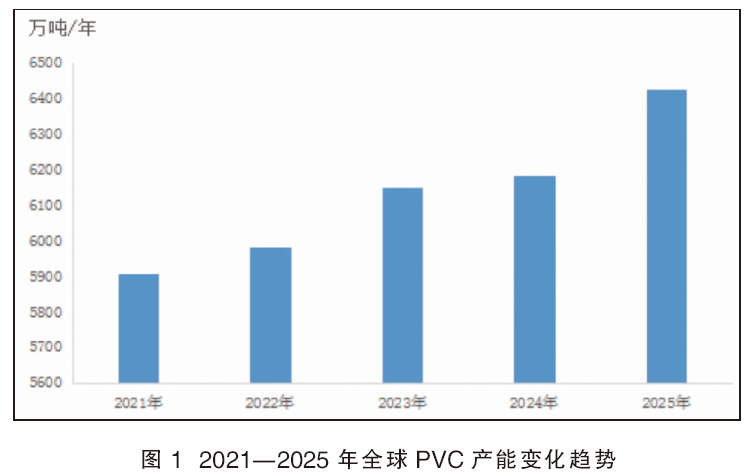

全球PVC产能稳增长

如图1所示,近年来,全球PVC产能呈现缓步增长趋势,2025年产能将突破6400万吨/年,预计2026年有望突破6600万吨/年。按照区域来看,产能主要集中在东北亚、北美、欧洲等地区,中国已经成为东北亚乃至全球最大的PVC生产国,产能约占全球总产能的46%左右。

2025年全球PVC再次迎来产能集中增长期,中国大陆新增超250万吨/年PVC产能,东南亚40万吨/年,中东的70万吨/年因技术原因其中35万吨/年延迟至2026年,印度、美洲等地新增产能也将延迟至2026年投放。另外,中国大陆、欧洲及日本还有合计80万吨/年产能退出,2025年全球PVC产能净增245万吨/年。

多贸易壁垒阻碍产业发展

全球PVC产能分布地较为集中,而需求地区较为分散,供需间的不平衡为全球进出口贸易带来商机,但区域间发展水平、生产成本等的不对等造成PVC贸易壁垒与反倾销频发。

俄乌冲突以来,欧洲能源化工生产成本大幅增长,加之能源供应紧张,大宗商品进口量增加。欧洲是美国PVC传统出口目的地之一,其低廉的价格优势使其PVC大量进入欧洲市场,为应对倾销进口产品对欧盟PVC行业的冲击,欧盟委员会于2023年11月15日正式对原产于埃及和美国的悬浮聚氯乙烯(PVC-S)发起反倾销调查。2025年1月,欧盟委员会对从埃及和美国的进口PVC征收最终反倾销税,税率范围为74.2%~100.1%(埃及)和58%~77%(美国)。

2022年9月19日,巴西经济部外贸委员会管理执行委员会(GECEX)发布对原产于美国和墨西哥的PVC-S树脂作出第五次反倾销日落复审终裁,决定继续征收为期五年的反倾销税,其中美国8.2%。鉴于美国PVC生产成本带来的外贸出口低价优势,2025年5月29日GECEX发布2025年第737号决议称,修改2022年9月19日巴西对原产于美国的PVC-S日落复审终裁征收的反倾销税,税率由8.2%调整为CIF43.7%。

而随着中国PVC出口性价比优势增加,2021年9月27日,GECEX发布2021年第255号决议,决定恢复继续对原产于中国的PVC征收21.6%的反倾销税,有效期至2025年8月14日。而在2025年8月14日,巴西发布了2025年第63号公告,称对原产于中国的PVC树脂发起第三次反倾销日落复审调查。

2022年2月,印度对进口原产自中国、美国的PVC反倾销政策到期自动终止,进口PVC量随后反弹增长。然而2024年3月26日印方再次重启了对原产于中国大陆、印尼、日本、韩国、中国台湾、泰国和美国的PVC进口反倾销调查。在此期间的2023年9月,印度发布了对聚丙烯(PP)及PVC纳入BIS强制认证清单的政策,进一步强化及控制PVC的进口。

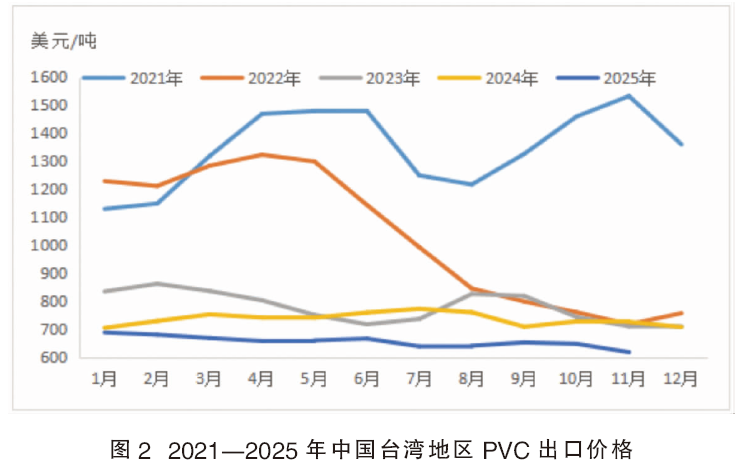

四季度PVC价格重心承压

如图2所示,近五年来全球PVC价格重心逐年走低,四季度除2021年受原油、煤炭等基础能源价格波动影响外,其余年份出口价格均屡刷新低。

截至目前,2025年全球新增PVC装置均已经实现量产或试产;11—12月全球常规PVC装置检修规模处于年内相对低位,全球供应将迎来新的高峰期。

印度是全球主要PVC进口目的地,10—11月面临进口PVC反倾销执行的新窗口期,将极大影响其进口PVC来源结构,及各出口来源地的销售价格,在政策未落地前将加大采购商家的观望心态,限制采购量。而12月24日将面临印度BIS政策能否再次延期的节点,势必也影响未取得相关认证生产企业11—12月的签单与发货量。

综合来看,随着产能基数增长,全球PVC将面临产量新高,以及美国生产企业年前清库而低价的出口倾销,全球PVC出口压力倍增;而印度的进口限制政策成为全球PVC进出口贸易最大的不确定因素,因此2025年四季度全球PVC进出口价格将持续承压。

企业需积极应对贸易政策变化

面对印度等市场反倾销税政策带来的挑战,国内PVC生产企业需主动调整市场布局:一方面,通过产品差异化及优化产业销售策略提升抗风险能力;另一方面,借助“一带一路”倡议的政策红利与基础设施互联互通优势,加速向东南亚、中亚、中东及非洲等新兴市场拓展。这些区域工业化进程加速、基建需求旺盛,且对PVC进口依赖度持续提升,为国内PVC出口提供了增量空间。

展望未来,我国PVC出口市场仍将保持韧性。短期来看,印度等传统市场的政策波动可能带来阶段性压力。但长期而言,新兴市场的需求增长、国内产能的规模优势及“一带一路”深化合作形成的贸易便利化网络,将共同支撑出口市场稳定发展。企业需以灵活策略平衡风险与机遇,在全球化变局中巩固竞争优势。