2024年原油行业综述

2024年,全球原油市场整体呈现出供不应求的态势,全年平均缺口为91万桶/日,而2023年平均缺口仅为28万桶/日。

供应面,2024年全球原油总供应量呈现小幅回升态势,全年平均为102.18百万桶/日,同比下降0.31%。由于OPEC+的持续减产,2024年OPEC原油产量平均为31.77百万桶/日,同比下降1.25%。美国的石油产业则持续恢复,并购热潮也在继续,2024年美国原油产量平均为13.25百万桶/日,同比增长2.47%。

需求面,2024年全球原油总需求量增幅相对较大,全年平均为103.09百万桶/日,同比增长0.91%。市场对于中国的原油需求持乐观态度,2024年中国原油需求量平均为16.52百万桶/日,同比增长0.74%。美国的石油需求也处于疫情后的恢复阶段,2024年美国原油需求量平均为20.33百万桶/日,同比增长0.28%。

原油供应格局及特点分析

1. 2020—2024年中国原油产量分析

2024年,中国原油产量达2.13亿吨,同比增长2.0%。从近五年态势来看,中国原油产量保持稳定增长,根据中国《2021年年度能源生产计划》《2022年“十四大”能源规划》《2023年能源工作指导意见》及《2024年能源工作指导意见》等文件,均明确提出要将原油产量稳定在年产2亿吨以上。

《2024年能源工作指导意见》指出,要坚持把保障国家能源安全放在首位,保持能源生产能力合理弹性,持续巩固和提升油气产量;深入研究实施油气中长期增储上产发展战略;加大油气勘探开发力度,推进老油田稳产、加快新区建产,强化“两深一非一稳”重点领域的油气产能建设;并有序推动炼油项目改造升级。

2. 2020—2024年中国原油进口量分析

2024年,中国原油进口量达5.44亿吨,同比下降3.5%。从近五年态势来看,中国原油进口量总体保持在年均5亿吨以上。2020—2022年期间,受新冠疫情冲击,中国原油进口量逐年下降。2023年1月8日,中国全面解除疫情防控措施,加之国内炼厂陆续投产新产能,原油进口量同比出现大幅反弹。

然而,2024年中国原油进口量再度出现负增长,主要原因包括:一是国际油价高企抑制了进口需求;二是国内成品油市场消费疲软;三是国家对炼厂新增产能实行严格控制;四是受中东地区政局动荡影响。为提升国家能源安全,降低原油进口量或放缓进口速率也是十分关键的一环。

3. 2024年中国原油进口来源国分析

2024年,俄罗斯稳居中国最大原油进口来源国,沙特阿拉伯位列第二,马来西亚则跃升至第三位。从进口占比来看,俄罗斯原油占中国原油进口总量的19.5%,同比上升0.5个百分点;沙特阿拉伯占比14.4%,同比下降0.8个百分点;马来西亚占比12.0%,同比上升2.2个百分点。

近年来,中东地区地缘局势波动频繁,使该地区原油生产与出口时常面临不确定性。从国家能源安全角度出发,中国的原油进口政策正逐步向“增产国内原油、降低对外依存度、分散高风险来源”方向调整。同时,由于中东原油存在“亚洲溢价”现象,其性价比相对较低,中国对中东原油的进口量正逐步减少。

受西方制裁影响,俄罗斯的原油出口重心由欧洲市场转向亚洲市场。随着中俄关系的持续深化,两国在能源领域的合作愈加紧密。

4.2025年国际原油供应格局预测

2025年,全球原油供应量将逐步增加。 OPEC+将在维持集体减产的同时,逐步增产原油;非OPEC+产油国的产量也处于上升阶段,尤其是南美洲,目前是全球原油供应增长的主要来源地。

预计2025年全球原油供应量将达到104.59百万桶/日,同比增长2.36%。

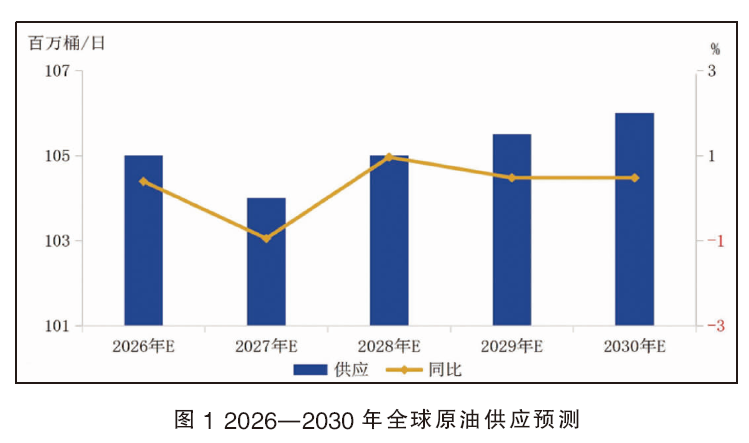

5. 2026—2030年国际原油供应预测

2026年,受OPEC+减产政策于2025年到期影响,全球原油供应量将进一步增加。2027年,随着替代能源的持续发展,可能对传统能源构成一定冲击。2028—2030年,全球原油供应量预计将保持温和回升,增幅明显放缓(图1)。

2026年,全球原油供应量预计为105.00百万桶/日,同比增长0.39%;2027年,全球原油供应量预计为104.00百万桶/日,同比下降0.95%;2028年,全球原油供应量预计为105.00百万桶/日,同比增长0.96%;2029年,全球原油供应量预计为105.50百万桶/日,同比增长0.48%;2030年,全球原油供应量预计为106.00百万桶/日,同比增长0.47%。

6. 2025年中国原油供应格局预测

2025年,在国家政策支持下,中国原油供应量预计将略有增加。虽然中国原油产量在2022年已达到年产2亿吨的目标,但国家仍鼓励上游勘探与开发,本土原油的稳步增长有助于保障国家能源安全。

2025年,中国原油供应量预计为2.10亿吨,同比增长0.2%。

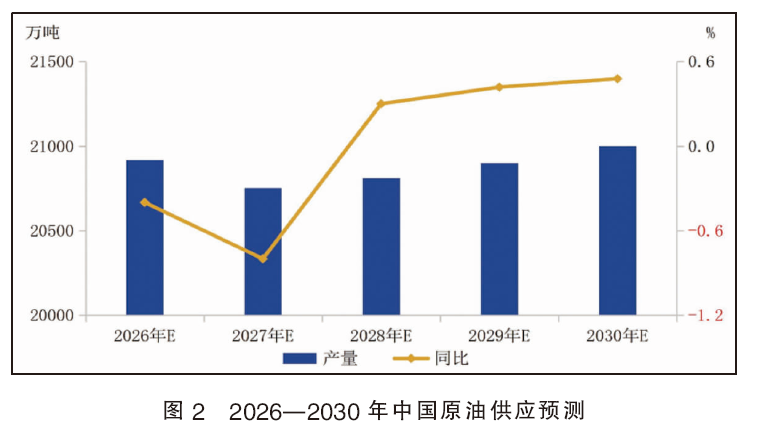

7. 2026—2030年中国原油供应预测

2026年,中国原油供应量预计为2.09亿吨,同比下降0.4%;2027年,中国原油供应量预计为2.07亿吨,同比下降0.8%;2028年,中国原油供应量预计为2.08亿吨,同比增长0.3%;2029年,中国原油供应量预计为2.09亿吨,同比增长0.4%;2030年,中国原油供应量预计为2.10亿吨,同比增长0.5%(图2)。

原油需求格局及消费领域分析

(一)2024年全球原油需求格局分析

1. 2020—2024年全球原油需求格局分析

2020年蔓延全球的新冠疫情严重影响了需求增长,全球原油需求量十年来首度下降。受疫情威胁,包括中国、美国及欧洲在内的诸多国家纷纷采取边境封锁及出行限制等措施,对燃料需求造成显著冲击。疫情高峰过后,随着各国逐步调整防控措施并恢复生产,全球经济快速复苏,原油需求随之反弹。

进入2024年,全球石油需求增长放缓。少数国家需求同比大幅增长,多数国家则呈持平或下降趋势。中国方面,新能源汽车发展加快,但基建投资增速放缓,带来的需求增量有限。欧洲工业生产依旧低迷,柴油需求再度下滑。美国消费旺季的汽油消费表现一般,并未出现超预期需求。2024年全球原油消费需求为103.09百万桶/日,同比增长0.91%。

2. 2020—2024年北美洲原油需求格局分析

2020年,新冠疫情对北美地区原油消费造成重大冲击。2021年之后,欧美各国逐步放松疫情限制措施,北美原油消费逐渐恢复。同时,美国经济面临通胀压力,美联储持续加息使经济承压,加之地缘冲突导致油价高企,下游能源需求受到抑制,原油需求增长放缓。

进入2024年后,北美能源需求基本稳定。围绕降息的不确定性,对美国经济前景及能源需求增长产生较大影响。夏季出行高峰期间,美国汽油需求疲软,消费表现低于预期。2024年,北美地区原油消费需求为24.50百万桶/日,同比增长仅0.11%。

3. 2020—2024年欧洲原油需求格局分析

尽管欧洲原油需求增速在新冠疫情前已呈放缓趋势,但2020年疫情的爆发仍对该地区能源消费造成冲击。之后,随着防控政策的调整和经济逐步回暖,原油消费有所恢复。同时,欧洲因天然气短缺引发的能源危机持续加深,原油作为天然气的替代品,需求阶段性上升。然而,落实对俄能源制裁,减少对俄罗斯能源依赖的举措,也在一定程度上抑制了原油消费增长。

进入2024年后,通胀与高利率政策严重拖累经济,欧洲工业生产低迷,能源需求再度下滑。叠加欧盟加快推进低碳转型,化石燃料消费进一步受到抑制。总体来看,2024年,欧洲地区原油消费需求为14.19百万桶/日,同比下降0.13%。

4. 2020—2024年亚洲原油需求格局分析

进入2024年后,亚洲地区原油需求增长有所放缓。高企的油价、中国经济增速趋缓以及新能源与替代能源的快速发展,共同抑制了区域炼厂利润与成品油消费。中国汽柴油市场需求疲软,使整体原油消费承压;但印度原油需求增势仍然强劲,对冲了部分下行压力。总体来看,2024年,亚洲地区原油消费量约为38.29百万桶/日,同比增长1.52%。

(二)2020—2024年中国原油表观消费量增幅对比分析

2024年,中国原油表观消费量约为7.56亿吨,同比下降2.0%。过去五年,中国原油表观消费量走势与进口量基本一致:2020—2022年受进口收缩影响连续下滑,2023年在进口放量与产量创记录的双重带动下达到历史高位。

(三)2024年中国原油消费领域结构概况

1. 中国炼油厂现状分析

2024年,中国炼厂产能维持上升趋势,全年净增长2050万吨/年,增幅2.15%,总产能升至9.73亿吨/年。年内,裕龙石化2000万吨/年炼油装置、镇海炼化二期1100万吨/年炼油装置计划投产,带动总产能增长。同时,大连石化淘汰1050万吨常减压装置,抵消部分炼能增量。

年内新增炼能主要集中在华北、华东两大区域,而东北地区存在产能淘汰,因此中国炼能区域结构出现一定变化。华北继续占据首位,占比上升1.89个百分点至31.41%;华东位居第二,占比上升0.73个百分点至19.93%;东北地区占比下降1.45个百分点至15.78%。此外,华南、西北、华中及西南地区占比波动较小,分别为14.62%、10.55%、5.25%、2.46%。

开工率方面,今年以来受国际局势复杂、经济形势偏弱及替代能源快速发展的影响,成品油消费明显承压,炼油企业销售难度加大、利润表现不佳,炼厂为缓解经营压力,整体开工率呈回落趋势。

主营炼厂方面,2023年受需求回暖及消费旺季预期带动,生产负荷一度升至高位;而2024年汽柴油消费持续疲软,开工率在高基数基础上有所下降。

民营炼厂方面,因汽柴油消费下降、销售不畅及炼油利润偏低,开工率明显回落,尤其是传统地炼企业,在行业监管趋严及需求疲软的背景下降幅更为显著。 民营大炼化企业因下游产品结构及销售渠道优势,降幅相对较小。

2. 中国成品油现状分析

2024年以来,中国经济运行总体平稳、经济结构持续优化。得益于国家宏观调控与一揽子增量政策的落实,市场预期逐步改善,全年经济增长5%,呈现“消费主导、投资回升、出口恢复”的格局。国内成品油市场消费回归常态,伴随替代能源规模持续扩大,上游供应保持充足灵活,市场化、规范化趋势进一步强化。

2024年,国内成品油消费出现结构性分化。受新能源汽车普及、经济结构转型、全球经济前景及供需关系多种因素影响,成品油消费呈现不同走势。新能源汽车渗透率提升对汽油需求形成明显冲击,但受居民出行增加带动,汽油消费仍保持低速增长并接近峰值;柴油受全球经济放缓影响,消费量已达峰值后进入平台期并略有回落;航煤方面,随着居民收入水平提高和航空出行需求上升,消费仍保持较快增长。

2024年成品油市场整体维持供应宽松格局。随着新建大炼化项目陆续投产,国内炼油能力继续提升。但受经济结构升级、“公转铁”、LNG替代及新能源汽车快速发展等因素影响,汽柴油需求承压,产量增速仍快于需求,供大于求矛盾依旧突出。为平衡国内供需,上游炼厂积极调整产品结构,出口政策也更趋灵活。2024年成品油出口配额总量为4100万吨,同比增长0.51%。

同时,成品油市场监管力度继续加强。为进一步规范市场秩序、打击违法经营行为, 2024年国家层面继续出台相关政策。商务部发布《成品油流通管理办法》,提高市场准入门槛,确保油品质量与安全,从生产、储存、运输、销售、流通及票务等环节进一步完善管理体系,推动国内成品油市场向更加健康、有序的方向发展。

(四)2025年国际原油需求格局预测

2025年,全球原油需求量将继续保持回暖态势。经合组织国家石油需求或有所下降,但印度、亚洲其他地区、非洲及中东地区将成为全球原油需求增长的主要动力。尽管全球主要能源机构在月度报告中多次下调2025年的需求增幅,但整体来看,全球原油需求仍将延续增长趋势。

预计,2025年,全球原油需求量为104.59百万桶/日,同比增长1.46%。

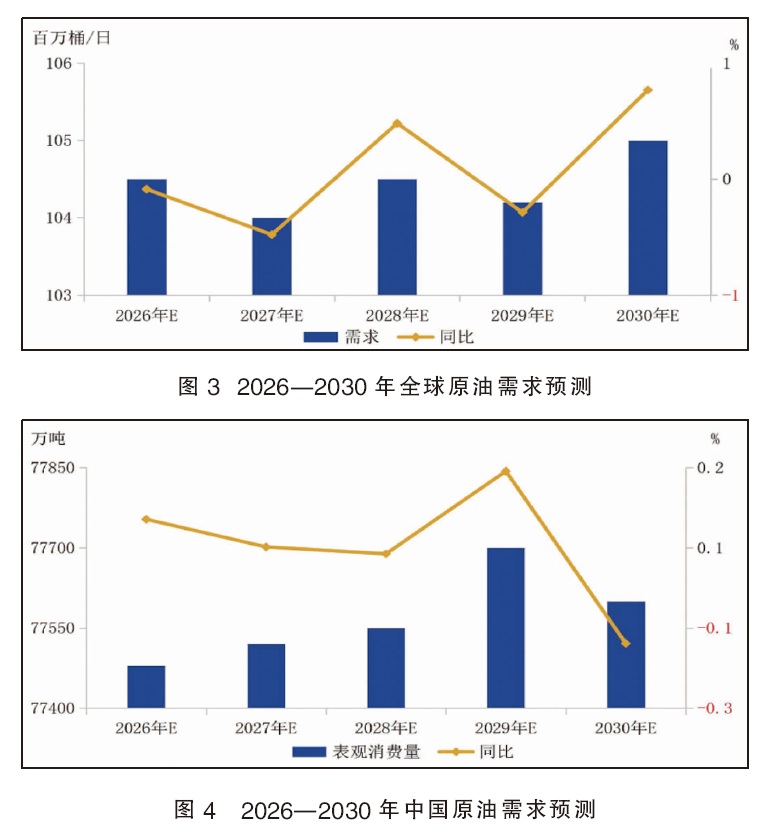

(五)2026—2030年国际原油需求预测

2026年,随着全球初步实现了首轮“碳达峰”目标,原油需求量或出现小幅回落。此后四年(2027—2030年),全球原油需求将在替代能源与传统能源的博弈中呈现温和波动态势。

预计,2026年,全球原油需求量为104.50百万桶/日,同比下降0.09%;2027年为104.00百万桶/日,同比下降0.48%;2028年为104.50百万桶/日,同比增长0.48%;2029年为104.20百万桶/日,同比下降0.29%;2030年为105.00百万桶/日,同比增长0.77%(图3)。

(六)2025年中国原油需求格局预测

2025年,中国原油需求预计将继续保持小幅增长。一方面,国内原油产量延续稳步上升趋势;另一方面,原油进口量或出现回暖,从而带动整体需求上升。此外,为刺激经济增长,中国政府正陆续出台多项政策措施,经济回升也将进一步支撑石油消费。

预计,2025年,中国原油需求量为7.74亿吨,同比增长0.3%。

(七)2026—2030年中国原油需求预测

展望2026—2030年,原油需求预计将保持低速增长(图4)。同时,依据国家能源安全战略,提升国内原油产量、降低对外依存度的工作将继续推进,这将在一定程度上稳定国内原油市场需求。

预计,2026年,中国原油需求量为7.748亿吨,同比增长0.1%;2027年为7.75亿吨,同比增长0.1%;2028年为7.755亿吨,同比增长0.04%;2029年为7.77亿吨,同比增长0.2%;2030年为7.76亿吨,同比下降0.1%。