丁二烯是碳四馏分中最重要的组分,也是一种基础化工原料,主要用于生产丁苯橡胶、顺丁橡胶、苯乙烯热塑性弹性体(SBS/SEBS)、ABS聚合物、丁腈橡胶以及合成胶乳等,此外还可用于生产己二腈等。2020—2024年,随着大量民营及合资企业进入丁二烯市场,丁二烯市场呈现规模化、集群化的特点。

产能增速放缓,新装置趋向一体化

丁二烯生产工艺主要有两种,分别为碳四抽提及氧化脱氢工艺,工艺的选择主要配合炼化一体化的整体规划,以碳四抽提为主。氧化脱氢工艺近年来受成本高位影响,多数装置表现长期停车状态。

1.世界

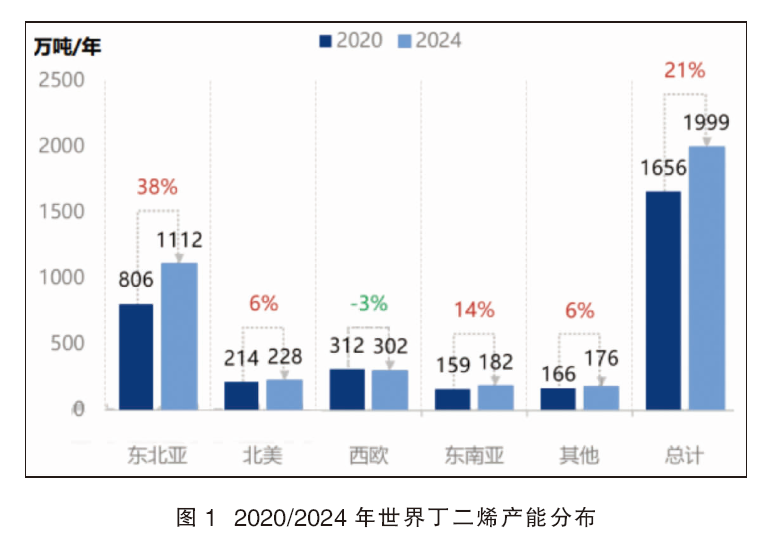

世界丁二烯产能增长自2019年开始增速提升,2023年后增速下降。2024年世界丁二烯产能约1999万吨/年,较2020年相比增加约343万吨/年。年均复合增长率4.82%。2024年世界丁二烯产能的增长主力是中国,中国产能占世界34%,较2020年增加4%。2020/2024年世界丁二烯产能分布见图1。

从生产情况的占比情况来看,东北亚是世界丁二烯最主要生产地区,西欧和北美次之。2020—2024年,东北亚产能由806万吨/年增长至1112万吨/年,产能的增长主要来自中国。北美产能小幅增长,但西欧受当地去工业化,以及裂解原料轻质化的影响,产能有所下降。除上述区域外,东南亚、东欧、中东等地亦有丁二烯产能分布。

2.中国

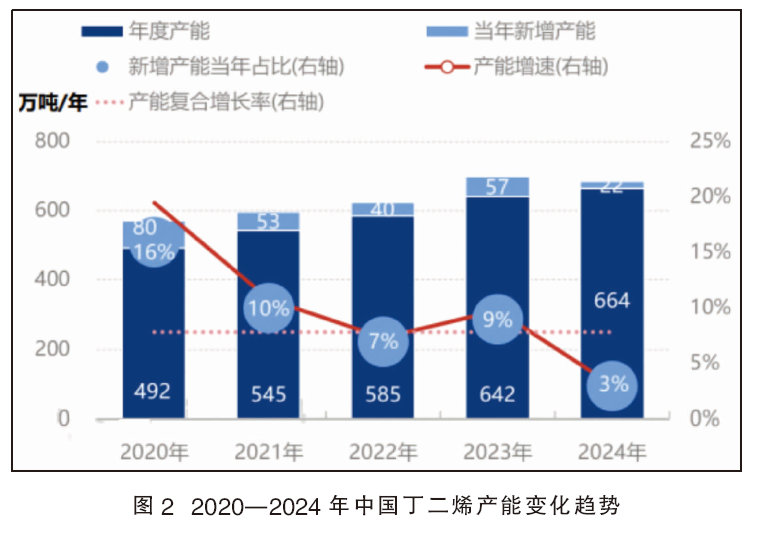

2020—2024年中国丁二烯产能快速发展,民营大炼化是这一阶段的新增主力,新建产能集中于华东、华南区域。生产企业不断寻求向下游延伸以形成产业链配套来提升自身的竞争优势,使得中国丁二烯一体化程度逐年提升。2020—2024年中国丁二烯产能发展迅速,截至2024年底,总产能达到663.7万吨/年,五年复合增长率7.79%。2020—2024年中国丁二烯产能变化趋势见图2。

2020—2023年,随着恒力石化、浙石化、中科炼化、海南炼化、盛虹炼化、中石油广东炼化等炼化一体化装置的陆续投产,中国丁二烯行业进入高速扩能期升,2020年环比增幅高达16%,随后降至2022年的7%,2023年产能增长重新提速,环比增幅上涨至9%。2024年丁二烯产能增速出现了明显的下降,当年新建产能仅有38万吨/年,产能增速也下降至3%。

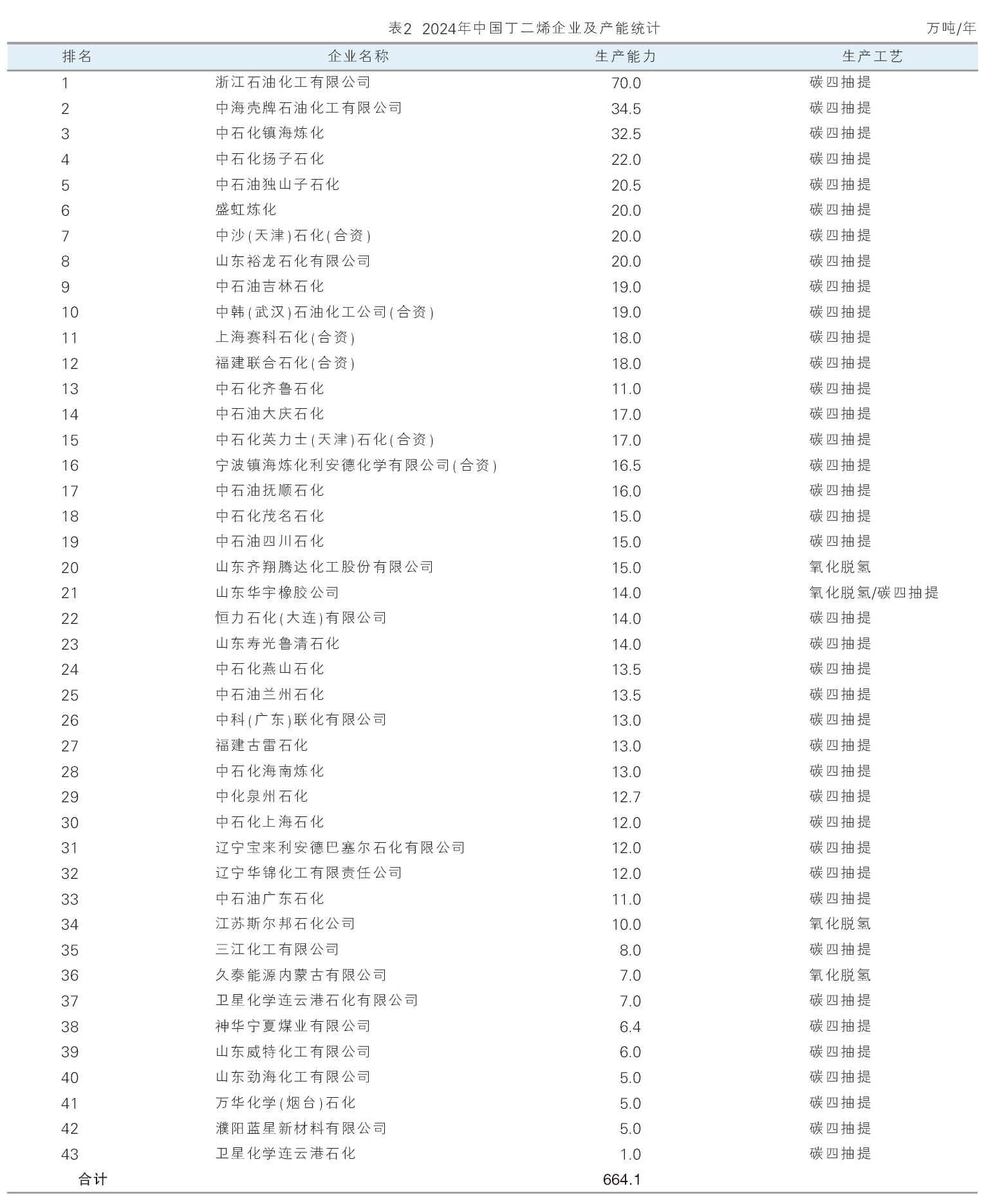

作为石脑油裂解的副产品,丁二烯扩能周期与乙烯一致,2024年石脑油裂解利润承压,是影响新产能投产时间延迟的重要原因。2024年总计3套新增装置,总计产能38万吨/年;2套淘汰装置,总计产能15.9万吨/年。新增产能22.1万吨/年,行业规模进一步提升。2024年中国新建丁二烯装置详情见表1。2024年中国丁二烯生产厂家及产能统计见表2。

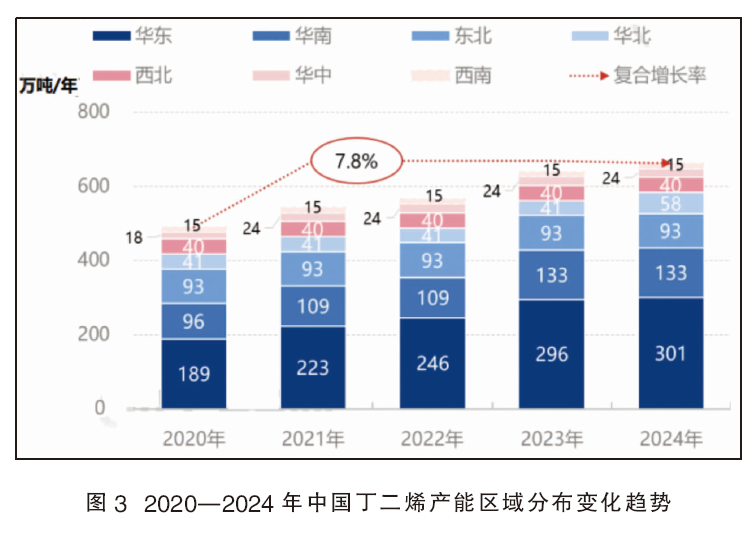

2020—2024年间,国内丁二烯行业产能五年复合增长率在7.8%。产能区域分布占比没有发生大的变化,华东区域始终是国内产能分布最集中,增长速度最快的地区。2020—2024年中国丁二烯产能区域分布变化趋势见图3。

2020—2024年国内丁二烯民营企业占比逐步提升。2024年,国内民营企业总计产能264.4万吨,占比39.8%, 浙石化是其中最大产能,其一期二期已投产总产能70万吨,亦是目前国内产能最大的丁二烯企业,其货源除自用外,合约销往山东及江浙地区。中石化总产能132万吨,占比19.9%,其丁二烯货源由销售公司进行统销。中石油总产能112万吨,占比16.9%,其产能主要分布在东北、西北、西南地区,由销售公司进行统销。合资及外资企业总产能108.5万吨,占比16.3%,代表企业有福建联合石化、上海赛科石化等。中海油总产能34.5万吨,占比5.2%。

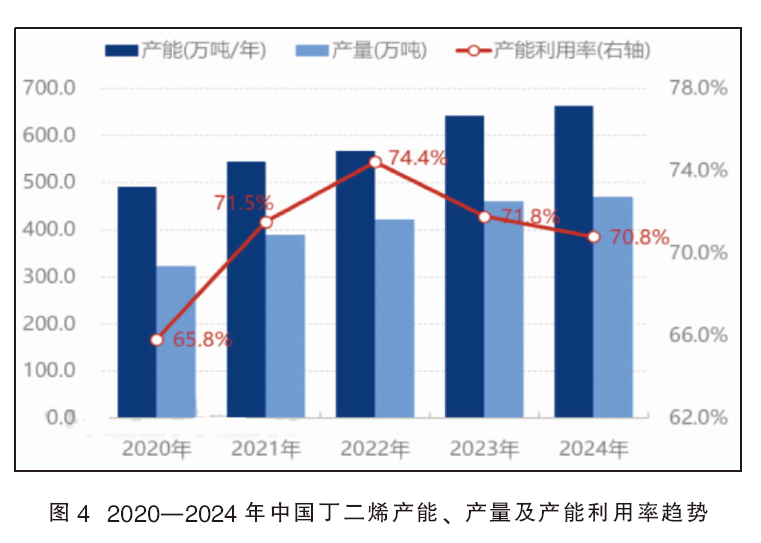

2020—2024年,中国丁二烯产量随着产能的增产而缓步增加,但受上游裂解装置利润不佳,以及氧化脱氢装置受成本影响而停车影响,丁二烯行业整体开工不足。2020—2024年丁二烯行业产能利用率先升后降,震荡在65%~75%区间,2020—2022年行业景气度在疫情后回升,产能利用率提升。2023—2024年,一方面受原料高位导致利润不佳影响,另一方面国内装置检修较为集中,行业产能利用率逐步下降。2020—2024年丁二烯产量由324万吨增长至470万吨,增幅45%。产能利用率先升后降,由65.8%增至74.4%,后下降至70.8%。2020—2024年中国丁二烯产能、产量及产能利用率趋势见图4。

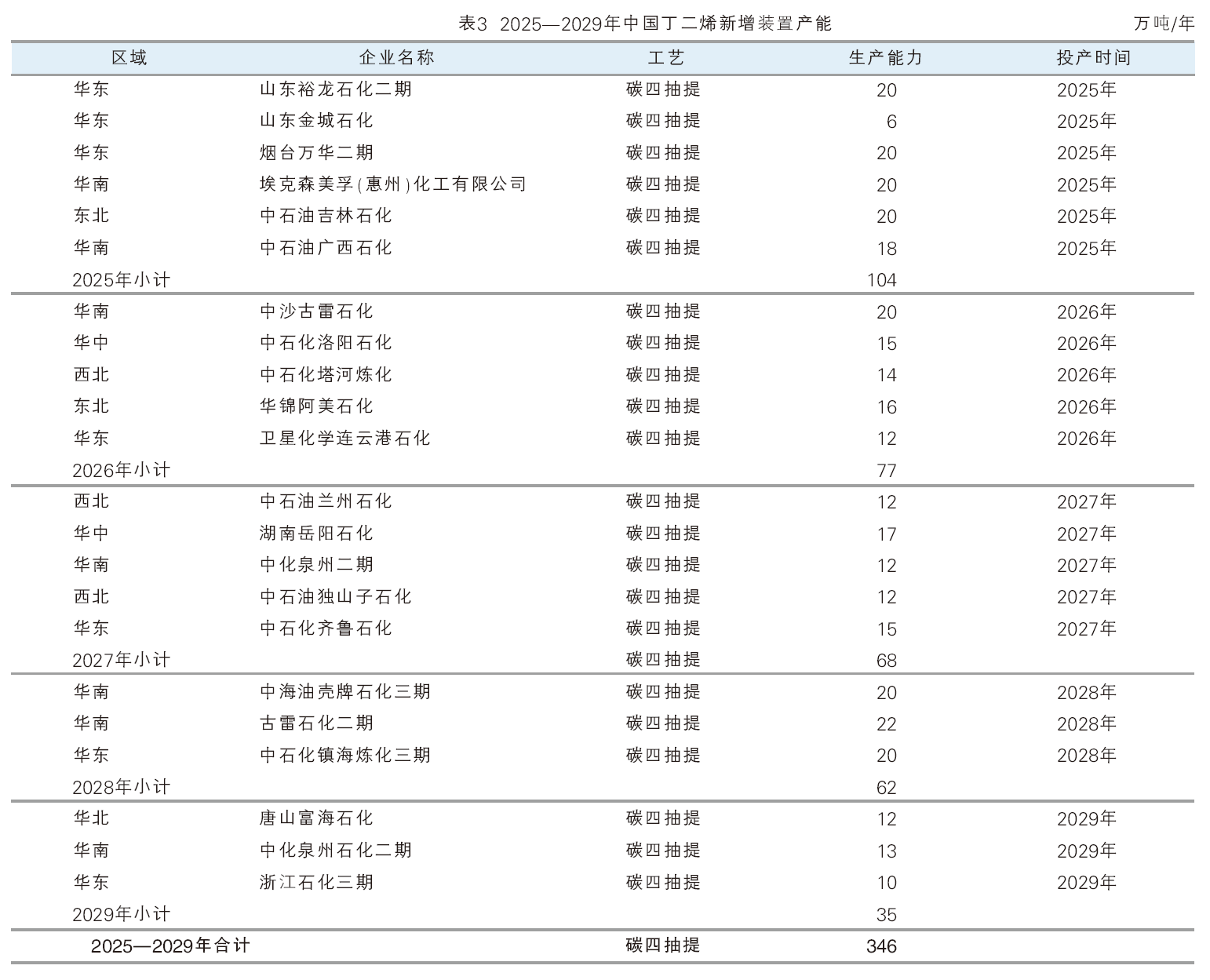

2025—2029年中国丁二烯产能将继续保持增长,预计新建22套装置,新增总产能346万吨/年,集中于华东、华南区域,在东北、西北、华中等地也有部分投产。2025年中国丁二烯预计新建6套产能,其中裕龙石化产能合计将达到40万吨/年,有效增加山东及周边供应。2026年中国丁二烯预计新增5套产能,新增产能预计将达到77万吨/年。2027—2029年,中国丁二烯产能增速明显放缓(详见表3),经过2025—2026年的大幅增量后,预计2027—2029年行业进入新的平衡状态,中国丁二烯行业产能相对低速发展。

消费集中于三个地区

1.世界

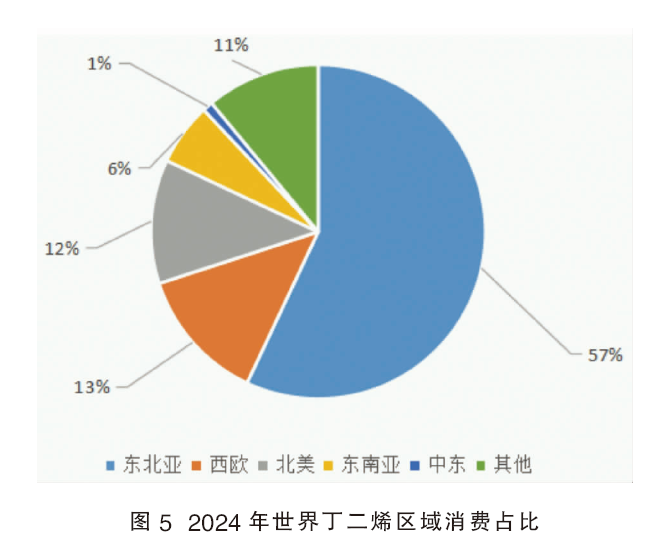

截至2024年,世界丁二烯消费量在1333.6万吨,主要消费区域集中在东北亚、西欧和北美地区,2024年三个地区的消费分别占世界的57%、12%和13%。2024年世界丁二烯区域消费占比见图5。

从消费的占比情况来看,东北亚是世界丁二烯最主要消费地区,北美和西欧次之。2020—2024年,东北亚的消费主要来自中国、韩国和日本。北美及西欧受当地去工业化,消费发展缓慢,在世界消费占比中略低。除上述区域外,中东、东南亚近年来消费也有所发展,东南亚主要集中在合成胶乳及少量合成橡胶中。

2.中国

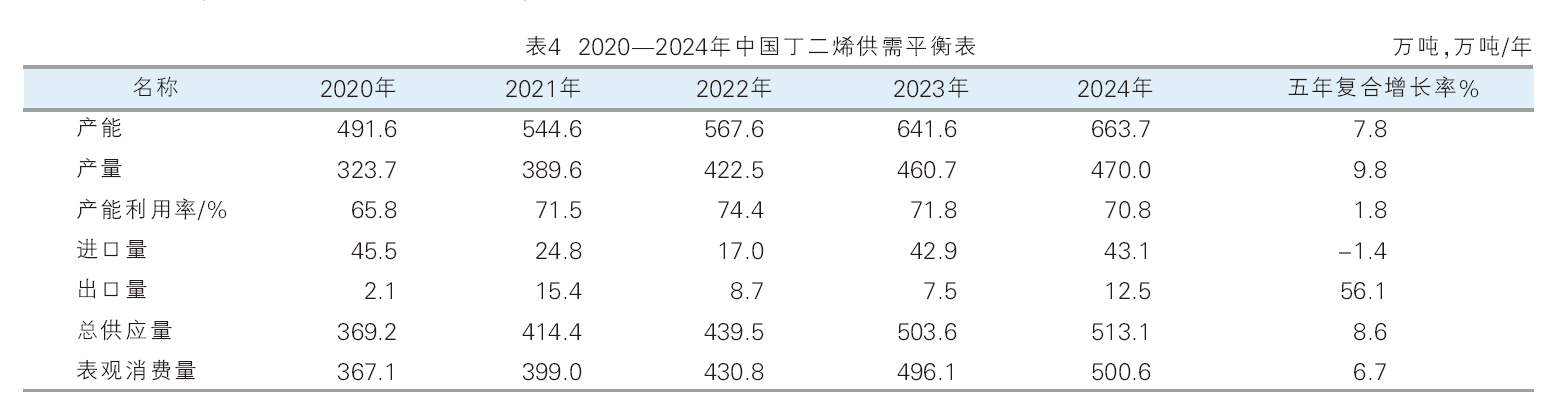

2020—2024年,中国丁二烯行业供应和消费均有明显增长,产能、产量及消费量均呈现上涨趋。2021—2023年国内丁二烯产能产量进一步提升,同时下游处于疫情后的需求恢复期,该阶段供应及需求均有较为快速的增长,尤其是2023年,下游利润回升拉动生产积极性,消费增量较为显著。2024年,国内丁二烯产能扩张步伐暂缓,部分新增产能集中在年底,实际产量释放较为有限,叠加进口减量影响,供应同比小幅增长。2020—2024年中国丁二烯供需平衡表见表4。

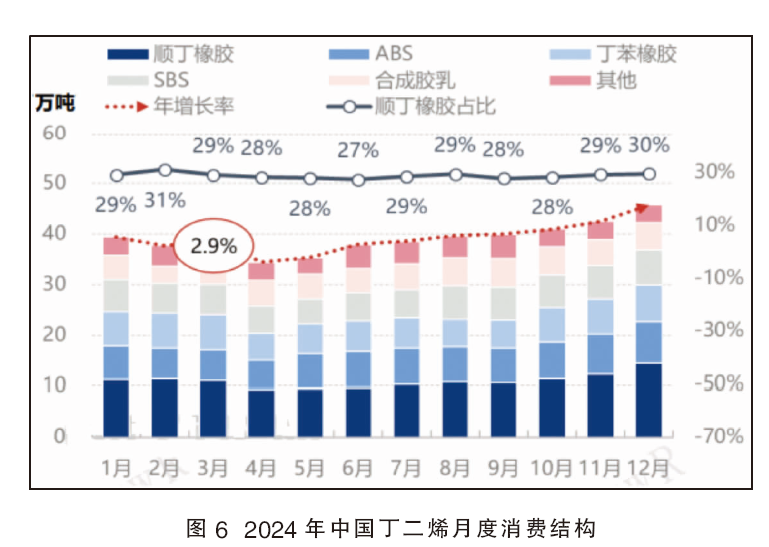

2020—2024年中国丁二烯消费呈逐年递增趋势,近五年年均复合增长率在6.7%。下游消费结构方面,顺丁橡胶、丁苯橡胶、SBS(含SEBS,下同)、ABS是下游占比较大的品种,承担了近年来丁二烯消费端的增长。尤其是ABS,2023年跟随行业规模扩大,消费量占比提升。

顺丁橡胶作为丁二烯核心下游,2020—2024年占据丁二烯总消费量的27%~31%,由于其原料全为丁二烯,对丁二烯消费量呈现增长趋势。ABS近年来发展较为迅速,产能五年复合增长率达到19.22%,受行业规模扩大影响,其对丁二烯消费量近五年增长8.71%;2023年以来,ABS供应快速增长,叠加2024年丁二烯价格高位,导致行业利润表现亏损状态,影响2024年消费量较去年下降6.50%。合成胶乳(含丁苯胶乳、丁腈胶乳、丁吡胶乳)行业消费量有明显提升,近五年复合增长率在13.62%,对丁二烯消费量显著提升。2022—2023年虽略有下降,但2024年受终端关税政策的影响,产量重又提升。

2024年丁二烯表观消费量500.6万吨,较2020年增长36.4%。下游部分品种年内生产利润倒挂,亏损状态影响产量及对丁二烯消费量增幅有限。2024年中国丁二烯月度消费量前低后高,月度消费结构图见图6。

2020—2024年中国丁二烯区域消费结构保持了以华东、华北为主要消费区域的缓步增长。从近5年区域消费区域来看,丁二烯主要消费增长区域增速集中于华东、华北地区。其中,华东区域消费占比逐步提升,华东上下游产能集中,是丁二烯重要的供应及需求集中地。华北区域除中石化企业外,集中了多数顺丁橡胶民营企业,对该地区消费有明显拉动。东北、西北及西南地区以中石油企业为主,除上下游配套外,东北部分丁二烯余量外销流入山东下游。华中区域主要为SBS行业。

2025—2029年,丁二烯下游消费增速放缓,ABS行业增速放缓尤为明显,预计对丁二烯的消费量增量120万吨,年均复合增长率6.12%。

进口依存度整体呈下降趋势

1.进口

中国是世界丁二烯最大的生产国、消费国,进口丁二烯对填补国内供应缺口有着重要作用。2020—2024年,中国丁二烯进口量呈现“V”字型走势。进口主要来源于东北亚、东南亚、中东及欧洲。进口量除直接进入下游工厂进行生产外,亦会入罐江苏公共罐区,进而汽运中转至下游。在这一周转过程中,形成了华东丁二烯货源的库区贸易。因此中国进口依存度虽然不高,但进口量是国内贸易量的重要组成部分,2020—2024年中国丁二烯进口依存度整体呈现下降趋势。

2020—2024年,中国丁二烯进口贸易方式分为一般贸易、进料加工贸易、保税监管场所进出境货物。其中一般贸易是主要进口贸易方式,其次为进料加工贸易,保税监管场所进出境货物每年仅有少量进口。2024年,中国总进口量43.08万吨,均为一般贸易进口。

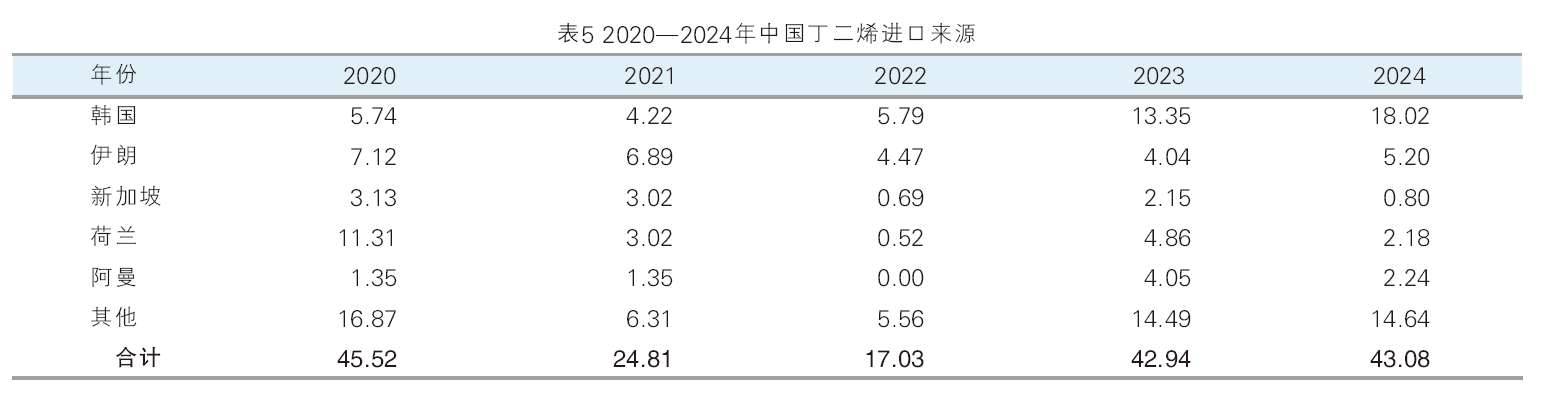

中国丁二烯进口主要来自于周边亚洲国家、中东和欧洲,进口来源地集中度较高且逐步提升,可进口渠道较为稳定。2024年,中国进口前三来源国是韩国、伊朗和阿曼,进口量分别为18.02万吨、5.20万吨、2.24万吨,进口量占比分别为41.83%、12.07%、2.24%。2020—2024年中国丁二烯进口来源详情见表5。

2020—2024年,韩国、伊朗和荷兰一直是中国最主要的进口来源国,进口量稳居前三位。中国是世界最大的丁二烯消费国,地理优势使得韩国成为中国最主要的进口来源地,2022—2024年韩国连续5年保持进口量第一。2024年,受国际政治形势影响,中东货源出口到中国的增量明显,主要国家为伊朗和阿曼,荷兰进口量位居第三。

2.出口

2020—2024年中国丁二烯出口量显著提升,丁二烯出口量复合增长率53.99%,出口总量在12.08万吨,销往韩国、中国台湾和巴基斯坦,其中韩国占比较大,其总量占国内出口总量的73.92%。未来五年,预计国内丁二烯供应及需求均表现增量趋势。由于中国以外市场下游新增计划有限,丁二烯出口难有较大幅度的增量,消费量集中在国内为主。