市场供需格局及现状

(一)2025年市场走势

2025年,石脑油蒸汽裂解制乙烯装置新增产能预计为1130万吨/年,虽然从乙烯装置各板块的利润来看,除丁二烯外其他板块效益并不理想,但随着产能增长,原料裂解C5产量将呈现上升趋势。从下游装置来看,裂解C5下游装置预计将新增约70万吨/年产能(C5分离及树脂合计产能增量),对原料消耗量有所提升。

裂解C9方面,受政策面影响,下游新增装置有限,但部分乙烯厂拥有合作单位,且部分民营炼厂以原料自用为主,下游采货保持相对平稳。2025年布伦特的主流运行区间在65~85美元/桶。汽油需求在2024年基本达到峰值,2025年或维持偏弱水平;叠加政策持续影响,二段加氢C9行情可能受到一定抑制,但树脂市场终端产品需求有望缓慢提升。综合来看,裂解C5C9市场供应量将维持增长,下游加工市场裂解C5走势更强。价格方面,2025年裂解C5C9价格低于2024年水平。

(二)2025年市场供应量变化

2025年,华南地区新增装置产能约340万吨/年,华中地区新增产能约250万吨/年;山东地区烟台万华120万吨/年装置于2025年4月一次开车成功,东北地区吉林石化120万吨/年装置于2025年9月一次开车成功。2025年新增装置大多集中在年底投产,实际产出量偏低。华南地区实际产量预计增长约2.5万吨,华中地区增长约1.8万吨,山东地区增长约10.2万吨,东北地区增长约1.7万吨。

(三)2025年中国C5C9市场下游需求变化

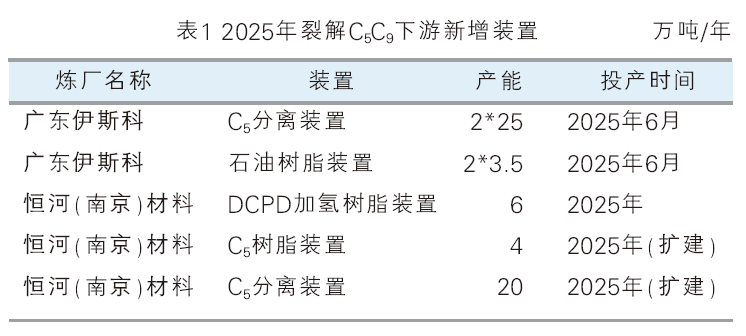

2025年,裂解C5下游分离装置、DCPD加氢树脂及C5树脂装置均有新增(表1),整体需求量预计增长。

裂解C9市场方面,下游新增装置有限,仅庆阳永欣石油化工计划改造并新建3万吨/年树脂装置。2025年裂解C9市场仍受政策面影响较大,下游新增产能增长有限。

影响C5C9市场走势的因素

(一)宏观环境的解读与影响

2025年,全球经济继续复苏,发展中国家将成为经济增长的主要动力。从供给端来看,在财政与货币政策联合发力的综合作用下,工业表现将继续保持稳步回升态势。从需求端来看,消费品以旧换新政策仍对商品消费形成支撑,一揽子刺激政策有望带动消费步入回升通道,2025年消费预计将明显回暖。在投资方面,虽然房地产市场仍较低迷,但各地持续推出房地产政策,促进止跌回稳,房地产投资有望筑底企稳;基建投资也有望提速,整体投资增速呈稳中有升态势。在出口方面,受外部需求走弱及发达国家贸易保护主义压力加大的影响,2025年出口增速存在下行风险。总体来看,近期一系列托底经济、刺激需求、活跃市场的政策频频出台,将进一步推动中国经济增长回升。

(二)行业政策对本产品影响分析

2024年,C5C9市场的政策影响主要集中在消费税的征收范围及征收进程等方面。到2024年初,二段加氢C9被正式纳入消费税征收范围,并按照石脑油标准征收消费税。受此影响,开工厂家的营运成本大幅上升,开工企业数量阶段性明显减少,年度平均开工率降至50%。同时,2024年市场也传出对裂解C5深加工产品精C5(裂解C5抽余液)征收消费税的消息,并有个别生产厂家阶段性按照石脑油消费税征收标准,带消费税票进行出货。但该政策最终并未落地,仅在短期内影响了厂家的开工及精C5的资源外放,随后逐步恢复正常出货。

从政策发展趋势来看,消费税征收口径在现有模式下将继续呈现扩展态势,越来越多的汽柴油原料将被纳入征收范围。这与烷基化产业链模式较为相似,若对精C5征收消费税,根据成本传导原理,将进一步影响上游裂解C5的出货价格及其在汽油中的应用。

(三)上游原料变化对本产品的影响

作为石脑油蒸汽裂解制乙烯装置的副产品,主要原料石脑油的价格变动以及装置进料结构的变化,都会对裂解C5C9的产量及收率产生明显影响。主营炼厂方面以石脑油内供价作为结算依据,2024年中石化石脑油内供价为5260元/吨,同比上涨6.26%。与此同时,2024年日本石脑油价格高于日本进口丙丁烷价格,乙烯厂适度调整进料比例,丙丁烷用量增加。轻质原料使用比例的上升使裂解C5C9收率出现窄幅下降,也反映出2024年石脑油蒸汽裂解制乙烯装置原料轻质化进一步提速。在此背景下,裂解C9产量受影响更加明显。但必须看到,原料之间切换的比例仍受到裂解系统设计的制约。例如,裂解系统通常由多台裂解炉组成,而不同裂解炉对应的裂解原料不同,导致不同裂解原料之间的替代性受到限制。

(四)下游需求变动预测分析

2024—2028年新增乙烯装置产能统计见表2。裂解C5市场下游主要包括异戊二烯、间戊二烯、双环戊二烯及抽余C5。2024年9月末,盘锦伊科思15万吨/年碳五分离装置竣工投产,对原料裂解C5的消耗量有所增加。后期预计新建装置包括广东伊斯科2套25万吨/年C5分离装置及2套3.5万吨/年石油树脂装置,本项目2024年1月开工建设,2025年6月建成投产。恒河(南京)材料科技有限公司新建一套6万吨/年DCPD加氢树脂单元,C5树脂单元由2万吨/年扩能至4万吨/年,C5分离单元规模由15万吨/年扩能至20万吨/年。据不完全统计,裂解C5下游分离装置产能预计增加55万吨/年,树脂装置产能预计增加9万吨/年,DCPD加氢树脂产能增加6万吨/年,对裂解C5的需求量将持续增长。

裂解C9市场下游产品主要包括二段加氢C9及C9石油树脂。据不完全统计,国内二段加氢C9装置产能为337万吨/年,2024年产量约为132.87万吨,对比2023年的147.87万吨,同比下降10.14%。预计新增C9石油树脂装置方面,庆阳永欣石油化工计划改造并新建3万吨/年树脂装置。2024年,裂解C9下游受政策面影响较大,新增装置产能有限。目前乙烯装置利润水平偏低,炼厂开工积极性有限,加之部分原料厂以自用为主,预计裂解C9供需将维持平衡。

未来发展展望

2026—2030年,我国石脑油蒸汽裂解制乙烯装置新增产能预计将达到1005万吨/年,裂解C5C9整体供应量呈上涨趋势。下游新增C5分离装置、C5C9石油树脂装置及DCPD加氢树脂装置的增加,意味着对裂解C5C9的需求量将有所提升。在包装、建筑、汽车等行业持续发展的带动下,胶粘剂需求将保持稳定增长,而C5C9作为胶粘剂的重要原料,其市场需求也会相应增加。C5C9还可用于改善油漆和涂料的性能,随着建筑及工业领域对油漆涂料质量要求的不断提高,其在该领域的需求亦将保持稳定。同时,随着新能源汽车、太阳能电池等新能源产业的快速发展,C5C9有望在新能源材料制备中得到更广泛应用,例如用于生产高性能电池粘合剂、光伏封装材料等,为行业带来新的需求增长点。总体来看,未来伴随着行业规模的扩张,产业链升级仍将是大势所趋。

2026—2030年,石脑油蒸汽裂解制乙烯装置产能仍将保持快速扩张,同时裂解C5C9的应用领域也在不断拓展。2026年新增乙烯装置产能预计大幅增加,达到855万吨/年;按10%的收率计算,新增裂解C5C9产量均为73万吨左右。2027年,南京扬子石化预计有100万吨/年乙烯装置投产,按10%的收率计算,裂解C5C9产量均约为8.5万吨;中海壳牌惠州三期150万吨/年乙烯项目计划于年底投产,按10%的收率计算,裂解C5C9产量均约为13万吨。2028—2029年暂无乙烯装置投产;2030年,濮阳炼化一体化100万吨/年乙烯项目将投产。总体来看,2026—2030年石脑油蒸汽裂解制乙烯装置产能呈上涨趋势,预计到2030年市场总产能将达到约6000万吨/年。

2026—2030年,裂解C5C9市场下游领域仍将保持扩张。据不完全统计,裂解C5下游分离装置产能预计增加55万吨/年,树脂装置产能预计增加9万吨/年,DCPD加氢树脂装置产能增加6万吨/年。裂解C9下游新增装置仍较有限,庆阳永欣石油化工计划改造新建3万吨/年树脂装置。随着中国经济的持续稳定增长,化工、新材料等相关产业不断发展,对C5C9的需求将保持增长态势。在下游应用领域中,胶粘剂与密封剂、油漆与涂料、橡胶及油墨等行业均对C5C9有持续需求,未来,裂解C5C9市场行情整体将延续向好发展趋势。