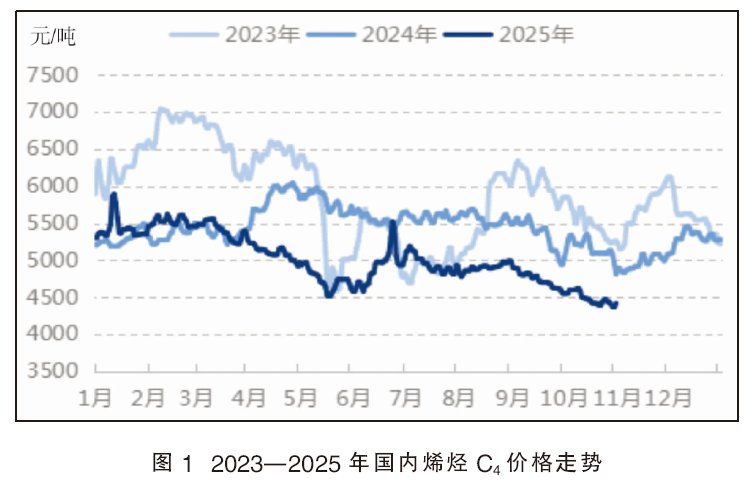

2024年至今,国内烯烃C4市场已经连续两年表现出前高后低的反常走势(见图1)。截至目前,国内烯烃C4市场下半年均价为4528元/吨,较上半年(4969元/吨)下降了441元/吨或8.88%,传统的淡旺季划分失效,“淡季不淡、旺季不旺”特征显现。表面上是地缘局势引发的原油波动和基本面变化的共振,但深层映射出国内供应增量需求却无有效跟进,导致烯烃C4市场供需面逐渐失衡。

近年来,国内乙烯行业在高端化驱动下迎来快速增长,短短六年便实现产能翻倍。甲醇制烯烃(MTO)新增装置也是不断落地,两大行业副产C4增量带动国内烯烃C4市场规模继续攀升。据统计,2025年国内烯烃C4商品供应量接近1100万吨,较2020年(878万吨)增加约25%;而下游市场面临新能源行业的不断冲击及居民出行习惯变化,导致终端汽油需求转入下降通道。供增需减的背景下,烯烃C4市场呈现出阶段性饱和状态。

上半年:供应缩减下的短暂喘息

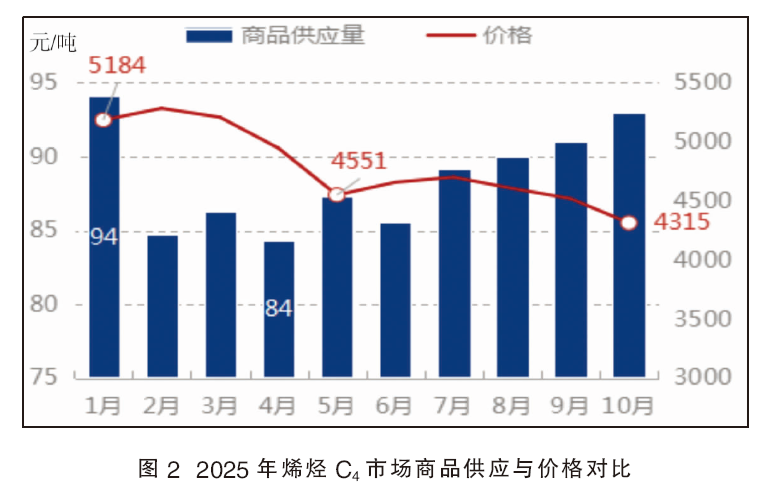

一、二季度,为传统意义上的检修旺季,因气温适宜,且各装置经历冬季的长期运行,为保证后续安全生产,炼厂往往是集中进行设备维护或产能调整,此时的烯烃C4及下游相关市场需求也相对平淡。但当检修旺季遇上检修大年,多家企业的集中停工,量变将会引发质变,市场供应量明显缩减(见图2),恰好为烯烃C4市场带来短暂喘息的机会,低供支撑价格维持高位运行,供需与价格呈现中度负相关性。

下半年:复工复产加剧供需矛盾

下半年开始,炼厂为迎接理论上的需求回升,又或是提前应对冬季安全生产,部分前期检修厂家陆续开工复产,烯烃C4及下游相关产品供应增量或大于需求实际增量,迫使基本面回归供需错配的格局,最终拖累烯烃C4行情背离理论需求旺季出现持续下跌。

据统计,今年下半年开始,市场商品供应影响开始加深,与C4价格之间的相关性系数达到了-0.63的中高度负相关,密切程度不仅高于上半年,也高于国际原油之间0.43的系数,符合基本面主导的正常逻辑,代表着此期间内基本面影响大于成本端。

供需错配能否缓解

供应方面,未来五年烯烃C4市场供应将呈现缓坡式增长攀升后回落的状态,虽然国内炼油总产能已经触顶,但竞品市场接力扩张。按照投产计划来看,2030年前,国内乙烯裂解装置仍有2000万吨/年新增产能尚待释放,约占现有总产能的33%,行业仍处于高速扩张周期;MTO也有多套新增装置尚待投产。若均按照计划推进,短期内副产烯烃C4将持续增量,直到国内炼油行业在转型升级中部分落后产能得到有序退出,供应偏多的局面才有望得到改善。

另一方面,增量压力无法向下游传导。首先,国内终端汽油市场面临新能源行业迅猛发展的挑战。根据汽车工业协会数据显示,1—9月国内新能源汽车销量达到1122.8万辆,同比增长34.9%,市场渗透率更是接近50%。新能源汽车的高增长态势,带动国内汽车市场进行历史性的结构升级。其次是高铁网络覆盖扩大导致居民出行方式多元化,以及经济环境变化等多重因素影响下,国内汽油市场需求出现持续萎缩趋势。预计短期或受到地缘局势及国内产业结构调整等因素影响,存在一定反复。但长期下降趋势已经形成,很难有实质性转变,未来终端需求持续萎缩或将导致烯烃C4市场供需错配情况加剧。

出口突围存在阻力

首先烯烃C4属于工业用液化石油气,是重要的石油化工资源,符合国际化工原料贸易标准。国内部分企业产品指标满足出口条件,前期也有华东港口出口混合C4至越南海防港的先例。但现阶段国内烯烃C4资源仍以进口为主,且面临两大难题:

一是套利窗口。虽然国内烯烃C4资源充裕导致部分南方地区出现工业气低于民用气价格的现象,但是国内燃烧市场的稳定需求依旧为烯烃C4市场起到托底作用,导致套利窗口不足,价差难以弥补运输成本。

二是竞争激烈。马来西亚作为东南亚烯烃C4资源出口主力,石化产业正以每年约5%左右的年度增速稳步攀升,但当地下游配套发展相对迟缓,富裕烯烃C4出口量稳定增加,与国内市场形成竞争,导致出口方向存在阻力。

未来若国内烯烃C4市场供需局面持续未能好转,出口或成为缓解国内供应压力的备选手段之一。

迈向可持续发展的新平衡

当前国内烯烃C4市场不仅供需格局失衡,区域发展同样也存在显著差异。在供应端,整体呈现“南丰北缺”的态势,这种区域性供应差异与下游深加工产业的发展不均衡密切相关,而跨区运输成本的高企也使得区域间供需调配难度加大。

未来,预计国内烯烃C4市场将面临供应惯性增长与需求持续承压的双重压力。一方面,产能扩张趋势未改,导致供应量持续增加;另一方面,下游需求增长乏力,难以匹配供应增速。这种失衡预计会使市场结构性矛盾日益凸显,淡旺季的传统波动规律逐渐弱化。

行业需通过产能优化与需求创新等策略寻求新平衡。在供应侧,落后产能陆续淘汰,区域间布局优化,富裕资源出口套利,不断提升资源利用效率;在需求侧,下游深加工技术升级,拓展高附加值化工产品,探寻新领域延伸。逐步化解当前的市场结构性矛盾,推动烯烃C4行业实现健康可持续发展。