“十四五”期间,我国MMA产业取得了显著突破,展望即将到来的“十五五”,我国MMA产业发展将迎来一场更为深刻的变革与战略升级。

我国已成全球最大生产国,且实现工艺多元化

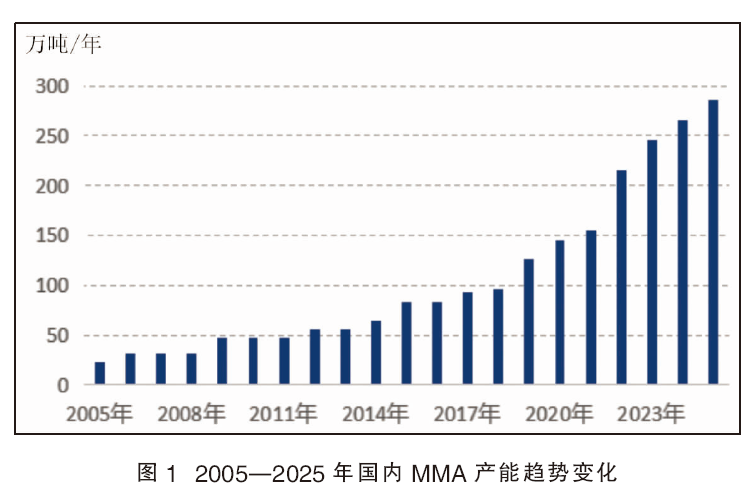

2005—2025年,我国MMA行业发展经历了产能初创期、稳步增长期和快速扩张期三个阶段(见图1)。其中2005—2016年MMA产能增加有限,处于初创阶段。2017年以来MMA产能部署步伐加快,2017—2020年处于产能稳步提升阶段。截至2019年,国内MMA产能已实现破“百”万吨规模。2021—2025年MMA产能快速扩增,2022年产能较2017年实现翻倍增长,达到215万吨/年。而截至2025年12月,国内MMA产能已达285.5万吨/年,直逼300万吨/年。我国MMA行业规模实现显著提升,已成为全球最大MMA生产国。

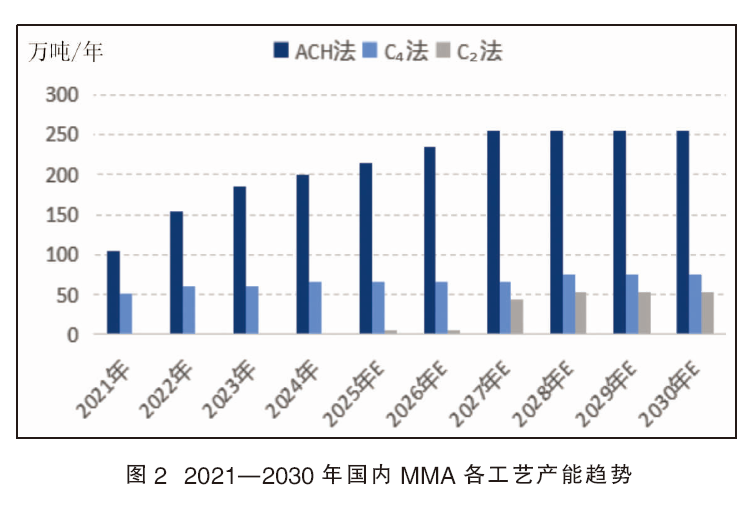

在MMA产能发展的过程中,工艺格局也在不断发生变化。2021—2024年期间,国内MMA工艺主要包括ACH法和C4法两种工艺;2025年盘锦三力5万吨/年C2法MMA装置投产,打破国内C2工艺产能空白的局面,为MMA行业发展注入了新的力量。

虽然现阶段国内MMA产能仍以ACH法居多,但长远来看,MMA产能保持稳增长趋势的同时,C2法产能占比有望得以提升。这不仅带来工艺格局分布的变化,更为重要的是将会进一步推动行业绿色工艺的发展。2026—2030年,如若C2法拟建装置能够按预期顺利投产,其产能占比将由2025年的2%提升至2030年14%,实现较大突破。详见图2。

完善产业链一体化 提升企业综合竞争力

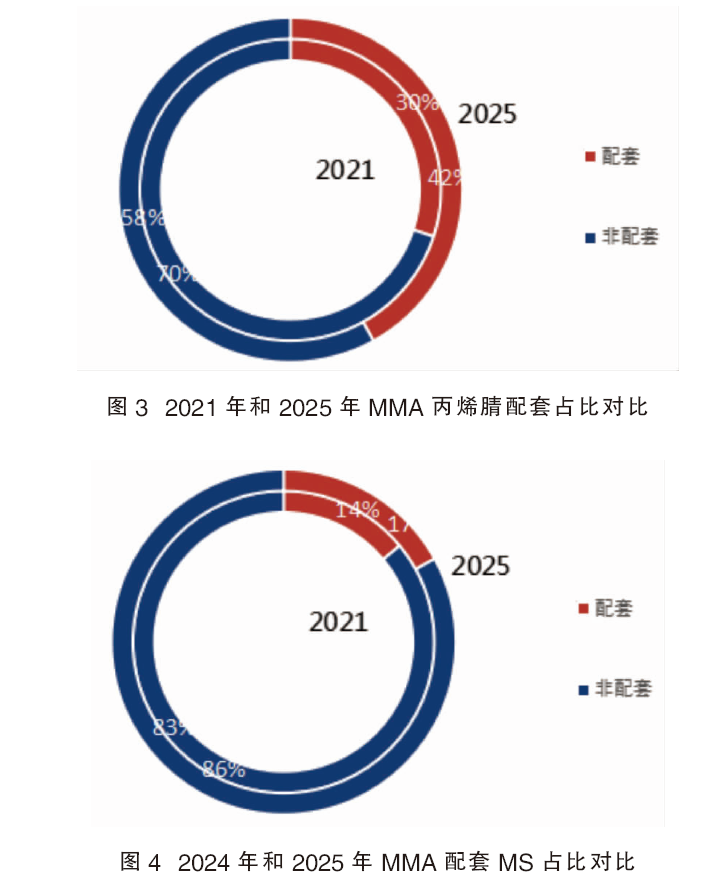

如图3所示,对比2021年和2025年国内MMA生产企业丙烯腈配套比例,行业占比已由30%提升至42%。在ACH法产能当中,丙烯腈配套占比已由44%提升至55%。

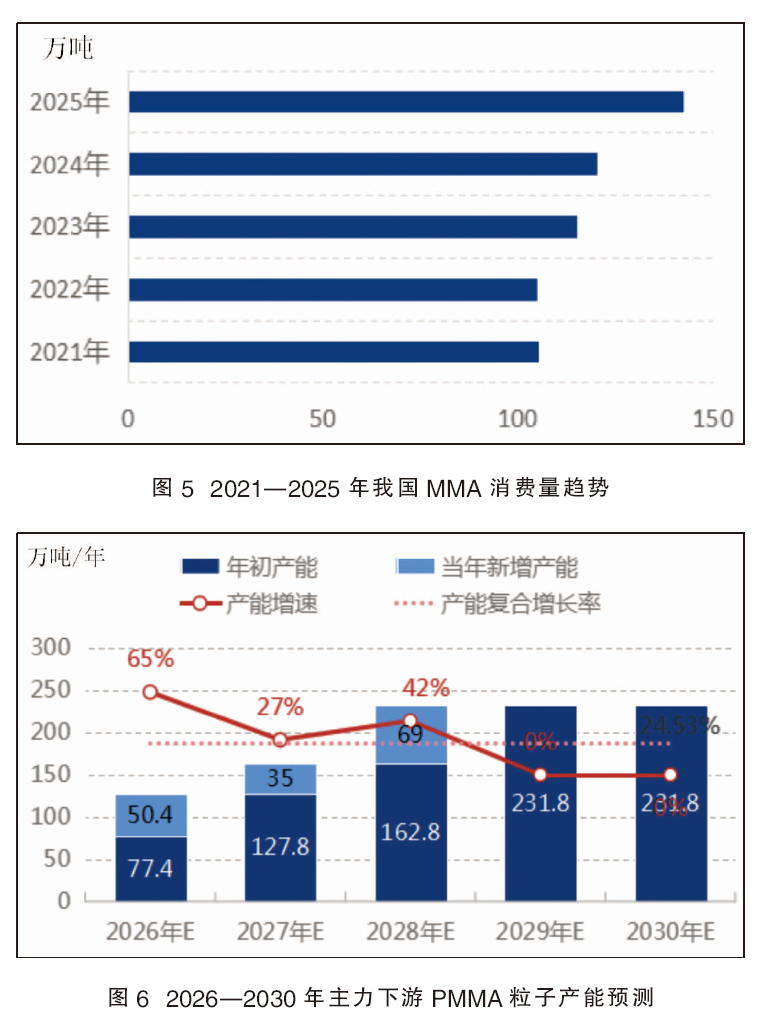

2024年开始,国内MS发展提上日程。如图4所示,2025年MMA生产企业配套MS占比已由2024年的14%提升至17%。另外,PMMA粒子作为MMA非常重要的下游分支之一,近年来发展迅速,备受业内人士关注。2021—2025年期间,MMA生产企业部分已配套PMMA粒子装置,万华、重庆奕翔、罗姆化学(上海)配套的PMMA粒子装置产能还在进一步扩能。预计2026年MMA生产企业浙江石化将会配套PMMA粒子装置,因此MMA配套产能将会进一步提升。

MMA横向与纵向双轨发展,是企业构建核心竞争力的关键战略。一方面,通过配套上游如丙烯腈、丙酮增强了原料供应的稳定性,也降低了单位成本;另一方面,通过向下游产品延伸实现了客户多元化需求和竞争力的提升,增强了供应链的韧性。

促进内需 并向高端化、精细化延伸

如图5所示,2021—2025年是我国MMA需求迅速增长的阶段,年均复合增长率达到8%,我国已成为全球最大MMA消费国。周期内下游行业如PMMA粒子、MS、塑料加工助剂ACR等增速较快,丙烯酸树脂和乳液的增长趋势相对温和。

2026—2030年,预计MMA消费量将会进一步增长。在这个过程中,据初步调研,MMA下游产品PMMA粒子贡献较大。如图6所示,2026—2028年我国PMMA粒子行业将进入高速建设期,预计2026—2030年累计新增产能达154.4万吨/年,年均复合增长率约25%,将极大提高国内自给率。这将从根本上扭转我国长期依赖进口的局面,同时进出口角色对行业的影响也会发生微妙的变化。

值得一提的是,通用级和部分中高端PMMA粒子产品国内已经基本自给自足,光学级产品也已实现突破性进展。未来,全面提升中高端产品竞争力,实现在光学级、电子级、医疗器械级等高性能领域的进一步突破,将成为行业发展的重中之重。

综上所述,我国MMA产业正在经历深刻变革,机遇与挑战并存。无论国内行业规模、工艺发布、进出口格局、终端高端产品发展,还是MMA上下游产业链相关产品在全球发展中扮演的角色,都在不断发生变化。

长远来看,我国MMA产业将进一步突破行业瓶颈,实现产业链格局的重新整合。在这个过程中,产业竞争将从“成本控制”转向“创新驱动”,致力于绿色工艺升级、突破终端高端应用领域,不断降低进口依存度。“十五五”对于我国MMA产业而言,将是一个充满战略机遇的攻坚期,任重而道远。