醋酸乙烯-乙烯共聚乳液(VAE乳液)是以醋酸乙烯酯和乙烯为原料,通过高压乳液聚合生产的一种聚合物产品。随着人们生活水平的提高、环境保护意识增强、建筑业总产值持续提升以及胶粘剂应用领域的不断拓展,我国对胶粘剂与建筑涂料等的市场需求不断增加,VAE乳液作为一种性能优异且环保的胶粘剂原料越来越得到市场的青睐,其应用领域也在进一步拓展,具有良好的发展前景。

生产现状

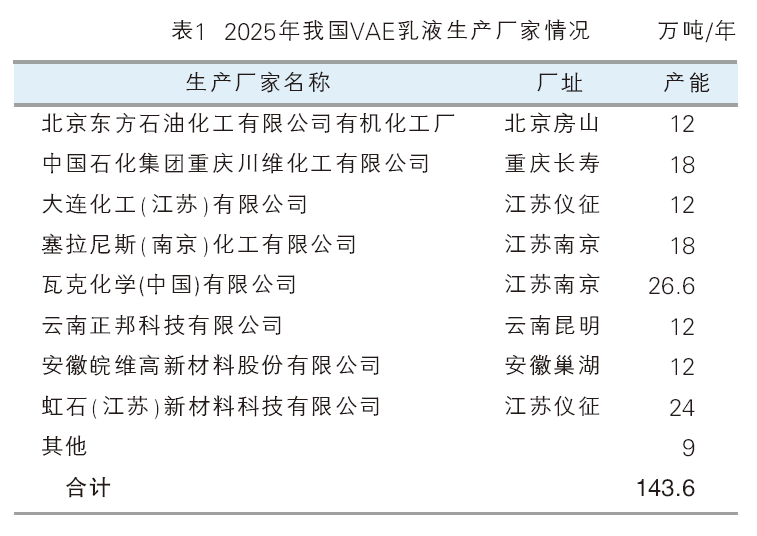

近年来,随着中国石化集团重庆川维化工有限公司、塞拉尼斯(南京)化工有限公司、瓦克化学(中国)有限公司、安徽皖维高新材料股份有限公司以及虹石(江苏)新材料科技有限公司等企业扩建或者新建装置的投产,我国VAE乳液的产能由2020年的69.0万吨/年增加到2025年的143.6万吨/年,同比增长约26.41%,5年间新增产能为74.6万吨/年,是世界上最大的VAE乳液生产国家。2025年,我国VAE乳液的生产厂家情况见表1。

(1)从生产装置分布区域看,我国VAE乳液生产装置主要集中在华东地区(包括江苏省和安徽省)、华北地区(包括北京市和河北省)、西南地区(包括重庆市和云南省)和华南地区(包括重庆市),其中华东地区的产能为92.6万吨/年,约占总产能的64.48%;西南地区的产能为30.0万吨/年,约占总产能的20.89%;华北地区的产能为15.0万吨/年,约占总产能的10.45%;华南地区的产能为6.0万吨/年,约占总产能的4.18%。

(2)从生产装置分布省份来看,生产装置主要集中在江苏、北京、重庆、云南和安徽等省市,其中江苏省是最大的生产省份,产能为80.6万吨/年,约占总产能的56.13%;其次是重庆市,产能为18.0万吨/年,约占总产能的12.53%。

(3)从生产工艺技术来看,我国VAE乳液的生产技术是国外技术和国内自主开发技术并存,其中外资生产企业的生产工艺均采用各自的技术,国内企业大都采用各自开发的生产技术完成装置的扩能改造。

(4)从企业产能的市占率看,我国VAE乳液行业的市场竞争格局较为集中,中国石化集团公司是我国VAE乳液最大的生产厂家,产能为30.0万吨/年,约占总产能的20.89%;其次是瓦克化学(中国)有限公司,产能为26.6万吨/年,约占总产能的18.52%;再次是虹石(江苏)新材料科技有限公司,产能为24.0万吨/年,约占总产能的16.71%。

(5)从上游原料乙烯来源来看,主要有外采、油制乙烯、天然气制乙烯和生物质乙醇制乙烯4种方式。除北京东方石油化工有限公司有机化工厂配套石脑油裂解乙烯原料、广西皖维生物质科技有限公司和云南正邦科技有限公司建有生物乙醇法乙烯生产装置之外,中国石化集团重庆川维化工有限公司所需的乙烯原料来源于天然气外,其余企业均需要外采。从原料醋酸乙烯酯的来源来看,除了瓦克化学(中国)有限公司、云南正邦科技有限公司、河北威县双赢化工有限公司、虹石(江苏)新材料科技有限公司外,其他企业均需要外采。

(6)从下游配套装置来看,所用生产企业均配套建有相应的胶粉或者胶粘剂等下游生产装置,自身均要消耗一定量的VAE乳液产品。从产品销售归属上来说,中国石油化工集团公司所属企业的VAE乳液产品归中石化销售公司统一进行销售管理,其他企业产品除了自用之外,多以自产自销为主。

消费现状

2020—2024年,我国VAE乳液的表观消费量整体呈现逐年(2022年除外)增长的发展态势,其中2020年的表观消费量为77.67万吨,2022年由于产量和进口量较大幅度下降,导致表观消费量下降到66.17万吨,同比下降约16.41%。2024年的表观消费量为99.37万吨,同比增长约11.60%,与此相对应,相应产品自给率2020年为90.09%,2022年为93.82%,2024年为97.61%,同比增长约2.25%。

2024年,我国VAE乳液的消费结构为:胶粘剂领域对VAE乳液的需求量约占总消费量的42%,外墙外保温材料领域约占25%,涂料领域约占13%,纺织与无纺布领域约占8%,纸加工领域约占7%,其他领域占5%。

从消费区域来看,华南地区是我国VAE乳液最大的消费市场,其需求量约占全国总消费量的30%,大连化工(江苏)有限公司、塞拉尼斯(南京)化工有限公司以及瓦克化学(中国)有限公司等外资企业均把华南地区作为其销售主要市场;华东的需求量约占总消费量的28%,除了塞拉尼斯(南京)化工有限公司以及瓦克化学(中国)有限公司产品之外,安徽皖维高新材料股份有限公司和虹石(江苏)新材料科技有限公司也是主要的提供商。华北地区的需求量约占总消费量的20%,北京东方石油化工有限公司有机化工厂和中国石化集团重庆川维化工有限公司等均是提供商。西南地区尤其是云南、四川等地区则受卷烟胶、防水领域等需求影响,需求量约占总消费量的10%,云南正邦科技有限公司和中国石化集团重庆川维化工有限公司是主要的提供商;其他地区的需求量约占总消费量的12%。

我国VAE乳液的市场价格主要受原料供应、市场供需关系、生产工艺、行业政策与环保要求、产品质量、进出口价格以及宏观经济等多种因素影响。2022—2024年,我国VAE乳液的的市场价格也呈现逐年下降的发展态势,预计未来一定时间内,随着供应量的不断增加,我国VAE乳液的市场价格同比将有所下降,但大幅度变化的可能性不大。

发展趋势

(1)产能将不断增加,今后几年我国仍将有虹石(江苏)新材料科技有限公司、中国石化镇海炼化公司等企业计划新建或者扩建VAE乳液生产装置,假如这些装置能够按照计划实施,预计到2029年,我国VAE乳液的产能将达到218.6万吨/年。

(2)随着产能的增加、生产工艺技术的不断完善和新产品的开发,我国VAE乳液的供应量将不断增加,未来的进口量将呈现逐渐减少的发展态势,但一些附加值较高产品仍需要从新加坡、中国台湾和韩国等进口,进口仍将集中在广东、天津和上海等省市,一般贸易和进料加工贸易仍将是主要的进口贸易方式。与此同时,国内需求虽然稳步增长,但产能已经出现过剩态势,除了不断开发新的用途,增加国内消费量之外,出口将会成为缓解国内供需矛盾的重要途径。出口国家将更加多样化,但越南、韩国、泰国、阿联酋和俄罗斯等仍将是最主要的出口国家,上海、江苏、广东和重庆是最主要的出口省市,一般贸易仍将是最主要的出口贸易方式。

(3)随着新建装置的建成投产,我国VAE乳液的竞争格局将进一步得到优化,产能集中度将进一步提升,除了外资企业之外,中国石化集团公司在国内外的竞争力将不断增加,加上虹石(江苏)新材料科技有限公司和安徽皖维高新材料股份有限公司的介入,将在一定程度上改变我国VAE乳液的供需格局,使得区域间货源的流通竞争也将更加激烈。

(4)随着国家对基础设施建设、房地产开发等领域政策的大力扶持和推进,将带动VAE乳液在建筑涂料、胶粘剂、防水卷材等方面需求的增加。随着消费者对生活品质追求的提高,VAE乳液在纺织与无纺布等领域的需要也将稳步增长。此外,随着VAE乳液在汽车涂料、包装涂料、电子材料、医药、3D打印以及农业等新兴领域应用的不断拓展,也将增加对VAE乳液的需求。预计2029年,我国对VAE乳液的需求量将达到约125万吨。产能过剩矛盾凸显,未来竞争将更加激烈。

(5)随着产能的不断释放,未来我国VAE乳液的竞争除了拓展国际市场之外,国内生产企业之间的竞争压力将不断增大,供需格局将不断发生变化,围绕成本线上下波动将成为市场主旋律。

发展建议

(1)慎重新建或者扩建生产装置,在做大做强产业链以及开发新产品方面多下功夫,上下游企业需要加强合作与协同,通过生产技术创新管理,不断完善和延伸VAE乳液产业链条,协同原料醋酸乙烯酯与下游产品的一体化发展,以便更好地规避市场风险,提高综合盈利能力;通过重组或者兼并进一步扩大装置生产规模,以提升行业整体实力,降低生产成本,提高产品在国内外市场的竞争力。

(2)不断优化和改进现有生产工艺,围绕增产降耗、集约高效开展工艺优化和设备改进,以降低生产过程中的能耗和污染物排放,进一步降低生产成本,提高生产效率,实现清洁安全生产。开发新型环境友好型引发体系和连续聚合工艺,以降低残余单体含量,提升产品品质。同时,利用数字化和智能化手段,实现生产过程的自动化和智能化控制,降低能耗和物耗,提升企业的竞争力。

(3)根据产业政策变化并紧密结合下游消费领域的变化趋势,以市场为导向,不断调整品种结构,针对不同行业需求开发和生产适销对路的产品牌号,避免同质化竞争。同时应重视高端化、差异化牌号产品的开发,并形成产品的系列化及多元化。

(4)制定差异化市场营销策略,根据不同市场和客户需求,采取多种营销方式,突出产品特点和优势,提高产品市场辨识度和竞争力。加强企业间以及与高校、科研机构的产学研合作,加速科技成果转化,提高行业技术创新能力。

(5)在满足国内需求的基础上,努力开拓国际市场,扩大出口,以缓解国内供需矛盾,并提升产品在国际市场上的竞争力。