丁烷法顺酐是我国最主要的顺酐工艺,其生产原理为以正丁烷和氧气为原料,在催化剂的作用下进行强放热的选择性氧化反应,反应后的混合气体通过特殊的溶剂吸收和解吸工艺进行分离和提纯,最终得到顺酐产品。因此,丁烷法顺酐的主要生产成本在于正丁烷及加工费用。另外,可以通过副产蒸汽形成额外收益。

近五年行业盈利走势演变

近五年来,我国丁烷法顺酐工艺企业利润在逐渐收缩,至2025年,顺酐工厂运营已经进入十分困难的阶段。

如表1所示,2021年是顺酐工厂盈利的最高光时段,期间在新兴终端可降解塑料行业发展风口提振下,顺酐出口量飙升,业者炒作情绪大幅升温;供应端长期处于量紧状态,卖方阶段挺市成为常态,行情震荡冲高。至年末,市场到达有史以来的最高价位,企业利润亦同时达到历史最高点,单日最高盈利高达9330元/吨,附加蒸汽后单日利润可超10000元/吨。

2022年起,顺酐新产能加速投产,供应量爆发式大幅提升。但在全球经济环境持续低迷的大环境下,新兴下游终端可降解塑料发展不及预期,传统主力下游终端房地产等行业从高速扩张进入深度调整阶段,实质需求表现不佳,行业供需矛盾持续放大。在此情况下,顺酐行情急转直下,企业利润同步迅速收缩。2022下半年至2025年,在未附加蒸汽综合收益的情况下,企业多数时间处于亏损状态,而且亏损程度有逐渐加深的迹象。

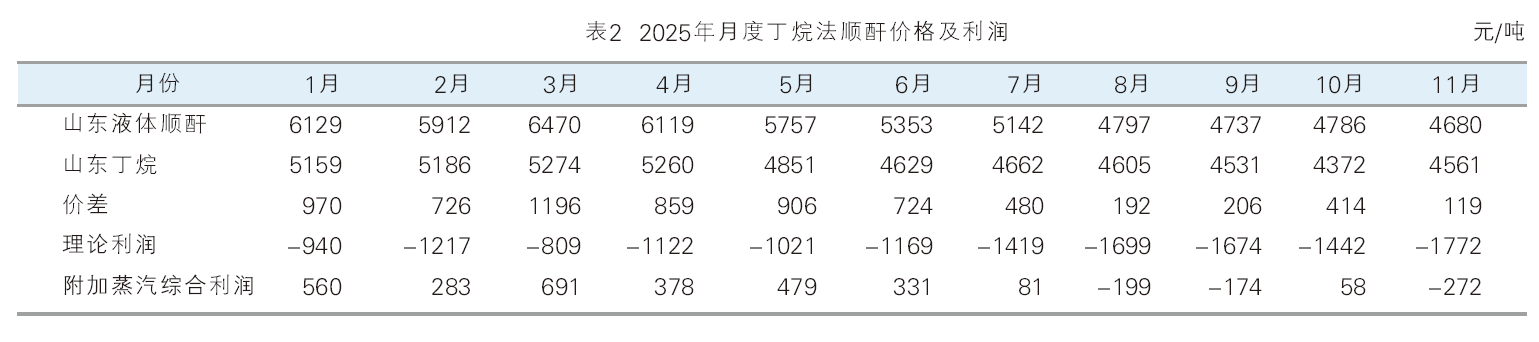

2025年盈利现状深度分析

2025年我国顺酐企业整体盈利能力很差,利润处于近五年的最较差。截至11月数据显示,山东区域主流丁烷法工艺企业生产顺酐平均每吨亏损1302元左右。在附加蒸汽粗算整体收益后,丁烷法工厂综合平均利润仅198元/吨,较去年减少377元/吨,降幅达65.57%。整体来看,上半年整体盈利情况要好于下半年。

如表2所示,2025年我国顺酐单月利润持续缩水。期间,顺酐行情长期承压下行,与原料正丁烷价差成逐渐收窄的趋势,企业盈利难度逐渐加大。上半年,国内企业单生产顺酐亏损幅度不大,在附加蒸汽收益后,综合盈利能力尚可,在3月末附近时段达到年内利润最高位。但下半年起,企业利润逐渐被蚕食,并从7月下旬起,即便附加蒸汽收益后,国内企业也进入了长期全面亏损状态,11月企业单月亏损创下年内最大值。

行业低迷核心驱动因素解析

1.供需失衡矛盾加剧

就2025年顺酐行情来看,国内市场震荡后深跌,在9月中附近时段实现近五年的最低价点,年末长期保持在低价位水平窄幅波动。期间,顺酐产能延续去年快速增长的状态,预计至2025年底,丁烷法顺酐总产能将会突破380万吨/年,较去年提升36%。同样,国内顺酐产量增长亦十分迅速,预期突破180万吨,同比增长32%。从需求端来看,主要传统下游不饱和树脂长期开工偏低,新兴下游BDO因行业表现偏弱及顺酐法工艺制备亏损等因素,对顺酐的需求增速十分缓慢,而其他顺酐下游产品处于全面供过于求的状态,需求发展陷入瓶颈。海外需求方面,因美国对全球的贸易制裁压制,加之对顺酐行业看空情绪下,外贸发展同比增速亦放缓。

2.大厂竞争重塑市场格局

在行业供过于求的大背景中,大厂间的竞争加剧,对顺酐行情形成施压。首先,近年间部分新工厂投产后,展开拍卖出货的新交易模式,使顺酐的定价权开始由上游工厂转向市场,拍卖成交价对其他买方采购形成直接的指导作用,使得市场价位偏承压。其次,东北区域全球最大的顺酐工厂投放后,直接冲击了我国顺酐最大的供应及定价区域山东市场。东北工厂大型一体化产业链式的运营可灵活保证外售及自用份额,导致市场实际流通货量不再处于可预期的状态,往年固定时段年度检修或大厂突发性停车所带来的货源明显紧缺情况不复存在,也难以借助部分时段供应端消息利好来炒作难。最后,因新兴顺酐工厂普遍配套上游原料正丁烷装置,且近年随着工艺细节的改进发展,其生产所需原料的单耗相对传统顺酐厂更低,使国内企业综合生产成本线下移,行业有了深跌的空间。当前国内顺酐多数区域供应出现饱和状态,头部企业竞争力度加强,市价下行使得企业利润长期承压走低,蒸汽附加收益也被消耗殆尽,至2025下半年,顺酐头部企业开始进入长期的全面亏损状态。

2026—2030 年行业前景与发展建议

(一)未来行业核心趋势预判

就未来顺酐行业来看,持续扩张、供需矛盾、竞争激烈、洗牌加速是关键词,丁烷法工艺工厂全面亏损或将成为常态化。

1. 供应端:扩产潮下的产能压力

2026—2030年我国顺酐计划投放项目规模依旧居高不减。据不完全统计,未来五年还有700万吨/年以上的丁烷法顺酐产能预投,年产能有望突破千万吨级规模。仅2026年,预计新投放的顺酐项目将超过180万吨/年,年产量规模将会比2025年提升75万吨左右至260万吨左右。虽然因顺酐行业亏损及经济不景气导致需求乏力,有部分新建项目推迟或者暂停,但在炼化一体化发展大背景之下,资金雄厚、规模巨大的大炼化工厂新项目投放不会停止,如山东裕龙岛、福州万景、荣盛石化等。随着产能的进一步扩张,未来国内顺酐总供应规模将会迎来较大的变动,头部供应区域排名将会出现明显变化,不过主力工厂将依旧集中在山东、华东及华南等运输便利及靠近下游产区的沿海地区。

2. 需求端:政策与经济双重制约

需求要重点关注政策及全球经济方面。从不饱和树脂领域来看,作为顺酐最大的传统下游,其与宏观经济周期高度相关。目前来看,全球经济短期内难以好转,建筑业和制造业持续疲软,直接削弱对不饱和树脂和顺酐的需求。新兴可降解塑料的发展高度依赖政策强制力度和消费者接受度。虽然近年间全球对可降解塑料关注度持续上升,但也受到贸易摩擦及全球经济下滑的冲击,其实际发展不及预期,PBAT/PBS的市场供需矛盾状态预期会将持续,从而间接影响顺酐需求。就出口而言,近年我国顺酐主要销往南亚、东南亚、南美及中东等区域国家。国内顺酐供大于求态势明显,头部工厂均有意持续开拓海外市场,新兴工厂获取出口资格难度不大,出口将成为大趋势。不过国外尤其是我国货源主要出口方向的南亚、东南亚等区域也有发展炼化一体化的预期,国外市场将逐渐趋向饱和,届时出口市场竞争会加剧。此外,外贸壁垒对终端行业形成持续压制,我国顺酐外贸增速将逐步放缓。

3. 竞争格局:洗牌加速与成本博弈

未来顺酐行业的结构性供需矛盾短时期难以改变,企业为了抢占市场份额,激烈竞争会成为常态化,行业价位长期承压不改,头部工厂将更重视产业链的整体收益,而不仅限于顺酐单产品的盈利情况。随一体化项目陆续上马投放,加之工艺技术的改良升级等,大炼化项目灵活调节生产的情况将分担顺酐行业走弱的风险,增强其自身竞争优势,相应降低顺酐生产成本线。在此情况下,生产顺酐单产品将长期亏损,不具备生产优势的工厂会陆续被淘汰。

(二)针对性发展建议

1. 对生产企业:从规模扩张到价值竞争

总体来看,对生产企业而言,行业的竞争点将从“拼规模”转向“拼成本、拼产业链、拼技术”。传统顺酐工厂往往用直接外采的方式来获取原料,而新兴顺酐大厂已经陆续开始依托进口液化气或混合丁烷,通过气分装置生产正丁烷的方式来获取原料正丁烷。进口货源一般为长协的方式采用专用超大型气体运输船(VLGC)进行海运,卸货到配套的大型低温冷冻储罐中储存。产业链细节为:国际采购 → 冷冻船运输 → 港口接收 → 气体分馏加工(分离出丙烷、异丁烷、正丁烷)→ 正丁烷作为原料自用。此方式的根本驱动力是国内外市场的价差,此外是原料丁烷供应稳定,也可以根据市场价格灵活调整产品结构(例如,当丁烷价格较低时,可以减少气分负荷,直接将LPG或混合丁烷作为燃料销售。)。另外,顺酐新项目一般配套上下游产品做全产业链,终端主要发展方向是可降解塑料。当然也可以根据市场行情调节外售产业链中各装置的开工负荷,灵活外售产品,增强自身的抗风险能力。新兴的顺酐工厂工艺更加优秀,且技术改革产业升级是大势所趋,科研技术也是未来的主要竞争点。

2. 对从业者:风险防控与合作选择

对于从业者而言,需要高度警惕结构性供需矛盾背景下行业长期低迷的风险,严格控制持货量及持货成本,合作过程中重点倾向更具生产优势及资金流动体量更大的头部企业。

3.行业整合:兼并重组与技术突破

顺酐扩产潮背景下,行业的整合与兼并重组将会逐步展开,具优势性的企业可能会收购同行或者吞并上下游产业链工厂,以巩固自身地位、保障供应链稳定及降低成本。亦或者收购核心技术、专利或者研发团队,实现更高层次的发展。这也会促使企业更加积极地开发顺酐的新应用领域,例如,顺酐→ BDO → GBL → NMP →锂电池产业链、顺酐→甲基四氢苯酐→风电叶片、顺酐→甲基六氢苯酐→高端电子电气封装等,所以终端行业应重点关注新时代的发展风口。