“十四五”规划期间,我国丙酮行业借力国内产业升级、消费升级浪潮及新应用领域开拓,需求端保持稳定增长态势;供应端则以炼化一体化装置配套扩能为主,产能增速整体可控,行业供需结构呈现相对宽松格局。展望“十五五”规划周期,受终端需求推动,丙酮下游核心产业需求将持续扩张,叠加新产能陆续释放带来的供应能力提升,行业竞争将更趋激烈,同时市场结构也将向高质量发展方向加速优化。

供应端:产能扩张节奏放缓,行业格局持续优化

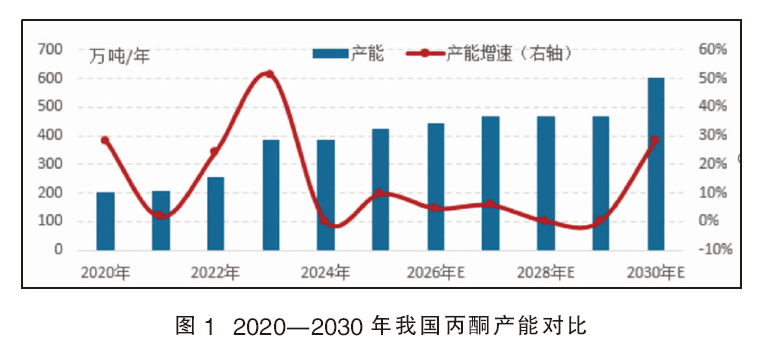

2021—2025年,我国丙酮行业经历了一轮快速且深度结构调整。行业发展逻辑从单纯追求规模增长,转向结构性供需矛盾、成本博弈与产业链协同多重压力下的高质量发展探索。预期2025年底,我国丙酮总产能将达425万吨/年,同比上涨9.54%,近五年产能复合增长率为15.87%(见图1)。从阶段来看,2021—2023年为高速扩张期,丙酮产能从206.5万吨/年扩张至388万吨/年,年均复合增长率在23%附近,2023年丙酮产能同比激增51.27%,主要来自炼化一体化的驱动。新增产品主要来自大型民营炼化企业的PDH-酚酮一体化装置,通过实现原料丙烷到丙烯、再到丙酮的产业链整合,来获取成本优势。产能集中释放导致市场处于供过于求的态势,行业陷入“价格战”。部分酚酮装置投产时间延迟,2024年丙酮行业无新产能释放。2025年丙酮行业持续温和扩张,但也有部分企业因成本承压等进入淘汰行列,行业新增产能37万吨/年,总产能将达至425万吨/年。但需求增速不及供应增速,导致行业开工率与盈利水平双双承压,部分装置陷入深度亏损、长期停车的局面。

“十五五”期间,国内丙酮产能节奏将略有放缓,预计五年产能复合增长率将降至7.56%。结合卓创资讯监测的项目进度,部分酚酮装置存在延期或搁浅风险,低效产能面临淘汰,预计各年度产能分别为:2026年444万吨/年、2027年469万吨/年、2028年469万吨/年、2029年469万吨/年、2030年601万吨/年。目前仍有132万吨/年丙酮产能处于立项阶段,投产时间待定,若2030年该部分产能全部释放,国内丙酮总产能将正式突破600万吨/年,后续需持续跟踪项目投产进度及落地情况。

需求端:核心下游驱动强劲,高端与新兴需求双线增长

丙酮下游应用领域相对分散,其中双酚A和MMA行业长期为核心消费领域,近年来随着下游行业产能持续释放,对丙酮的需求保持稳定增长态势。

“十五五”期间,丙酮需求增长将呈现“核心领域扩容+高端产品升级+新兴场景突破”的多元驱动格局:双酚A领域受益于电子级聚碳酸酯国产替代加速,将直接拉动高端丙酮需求持续增加;MMA领域受光伏组件封装、绿色建筑对PMMA板材的刚性需求拉动;预计2030年双酚A和MMA对丙酮的年消耗量将突破440万吨。同时,锂电隔膜涂覆、半导体清洗等新兴领域的技术商业化落地,将为丙酮需求带来额外增量,进一步拓宽市场增长空间。

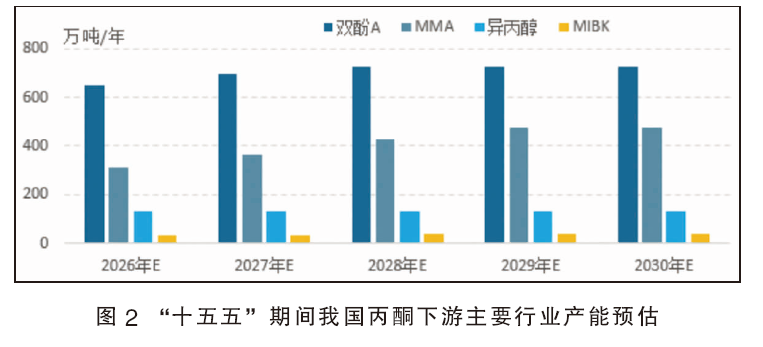

政策与产业布局层面,国家对化工新材料高端化、国产化的政策倾斜,叠加华东地区石化产业链集群的规模优势与西南地区新建项目的差异化布局,将持续提升丙酮产能集中度与供应稳定性,为下游行业扩张带来的需求增长提供坚实保障。具体从各行业的产能来看,未来五年丙酮下游行业产能均有不同程度的扩张,但表现不一(见图2)。

双酚A行业:近年来,国内双酚A行业经历快速扩张,但随着结构性供需矛盾加剧,新增产能增速放缓。预计未来五年复合增长率为3.69%,2026年产能将达651.5万吨/年,2028年产能将逐渐趋于平稳,2030年产能将达到723.5万吨/年。行业现处于结构性供需矛盾与价格低位阶段,供需失衡和竞争加剧压缩企业利润,部分在建或规划项目可能被推迟或取消。未来,行业将进入结构调整与深度整合阶段,产能布局向多区域及产业链协同发展转型。

MMA行业:未来五年,我国MMA产能呈现持续扩张态势,产能复合增长率维持在11.11%,较过去五年增速适度放缓。预计到2030年,国内MMA产能将达到477.5万吨/年,尽管产能扩张仍在持续,但受行业技术发展及市场竞争加剧的双重影响,未来产能增速较前几年将有所放缓。

从技术发展角度来看,未来国内MMA生产工艺将呈现更加多元化的格局。一方面,新型工艺技术的突破将进一步提升生产效率和产品竞争力;另一方面,行业技术升级和绿色生产理念的推动,也将为企业带来新的发展机遇。同时,2025年提出的反内卷政策,即推动落后产能有序退出的规范化政策,将对供给端形成一定压力,进一步加剧市场竞争,促使企业加快技术升级和产能优化。总体来看,未来五年我国MMA行业将继续保持增长,但增速将趋于平稳,同时行业结构将进一步优化,技术多元化和市场竞争的加剧将成为行业发展的主要驱动力。

异丙醇行业:未来五年我国异丙醇仍有新产能投放,2026—2030年复合增长率预计在7.35%。伴随近年部分异丙醇闲置产能的淘汰,同时仍有多套新建异丙醇装置投放,未来五年复合增长率将高于前五年。但随着一体化装置的成本优势凸显,且目前国内异丙醇产能利用率较低,未来部分长期闲置的异丙醇装置仍然存在淘汰可能。预计2030年我国异丙醇总产将达到134万吨/年。

MIBK行业:未来五年我国MIBK产能将保持增长态势,2026—2030年复合年增长率预计为7.66%,2030年产能将扩张至40.5万吨/年。但由于目前MIBK市场处于供大于求的状态,企业利润空间被不断压缩,新装置增加较少,产能增速放缓。预计未来新增产能主要分布于山东、河南、广西、云南、福建等地区,2030年将有约12.5万吨/年的新增产能投放市场(不包括不确定性项目)。

综上所述,“十五五”期间,我国丙酮行业将呈现“供需双增、结构优化”的发展特征。下游核心产业扩容与新兴需求崛起将带动市场规模稳步扩大,但供应端产能持续释放仍将加剧行业竞争。在此背景下,缺乏成本优势、环保合规能力不足的低效产能将逐步退出市场,而行业头部企业凭借产业链一体化、技术研发与规模效应等核心优势,市场主导地位将进一步巩固,行业竞争格局将向“强者恒强”的方向演进。