近期,我国苯乙烯装置在检修中逐步恢复生产,国产供应量阶段性提升的过程中,供需紧平衡状态得到一定缓和,同时也削弱了市场前期的看多心态。并且随着苯乙烯供应的增量,以及冬季下游需求季节性的减量,市场人士的担忧情绪增加。另外,上游端持续偏弱表现,纯苯供需宽平衡持续,码头库存不断累积,国际贸易关税问题导致纯苯进口量依旧持续高位,在成本逻辑对苯乙烯影响程度增加的当下,成本端对苯乙烯形成一定拖累。因此,在苯乙烯结构性过剩和成本端支撑不足的持续影响下,国内苯乙烯市场将很难看到欣欣向荣的表现,市场需要不断调整、磨合,从而达到供需平衡的持续发展状态。

供需紧平衡持续有限,价格仅实现阶段性小幅反弹

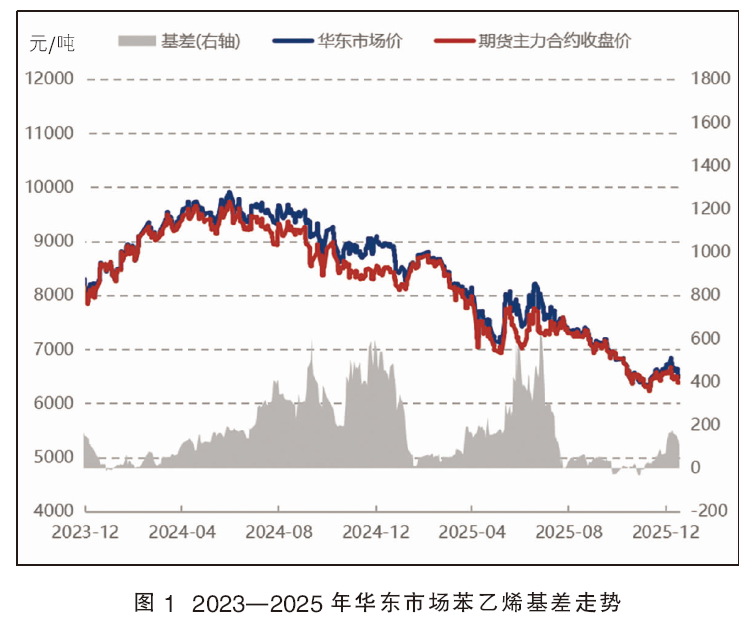

近期在苯乙烯工厂检修所导致的国产供应减量的影响下,市场参与者意向在供需持续紧平衡的期间内拉涨苯乙烯价格(见图1)。因此,2025年11月下旬苯乙烯开始出现阶段性反弹,但成本端对苯乙烯支撑不足,检修和降负荷工厂在12月中旬陆续恢复正常生产,供需紧平衡状态放缓,导致市场继续拉涨信心不足,苯乙烯价格出现回调。

部分检修和降负荷装置回归,国产供应有增量空间

国内苯乙烯工厂暂无新增检修预期,个别装置近期的检修存在不确定性,目前来看多以检修和降负荷装置回归表现为主,所以国产供应存在一定的增量预期,预计国产周度供应量由当前的34万吨持续增至36万~37万吨。港口库存也将迎来持续去库的转折点。随着国产供应量的增加,内贸到船将有所增量;另外,个别工厂的检修重启将削弱码头整体提货量,港口库存持续去库的预期性不足,甚至有阶段性累库的表现。

1.港口库存预期去库幅度有限,或迎来阶段性小幅累库

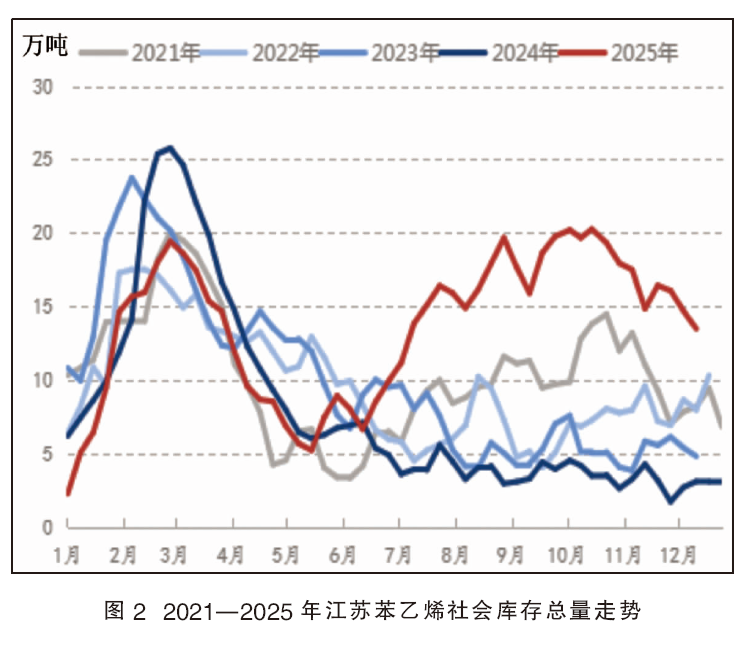

2025年10月中下旬国内部分工厂陆续开始检修,江苏码头船货到港量出现明显的减量,港口高库存的压力得到有效缓解,码头库存由20.25万吨的高液位开始持续下降(见图2)。截至2025年12月15日,江苏苯乙烯港口样本库存总量已降至13.47万吨。然而,12月中上旬开始,个别检修工厂检修回归,码头船货到港量将有所增加,并在一定程度上削弱了码头提货量。另外,12月的出口装船有部分延期,码头到船减量预期有所缓解。综合来看,港口库存的持续下降将迎来转折,码头进入阶段性小幅累库的表现。

2.苯乙烯国产供应存在逐步增量空间

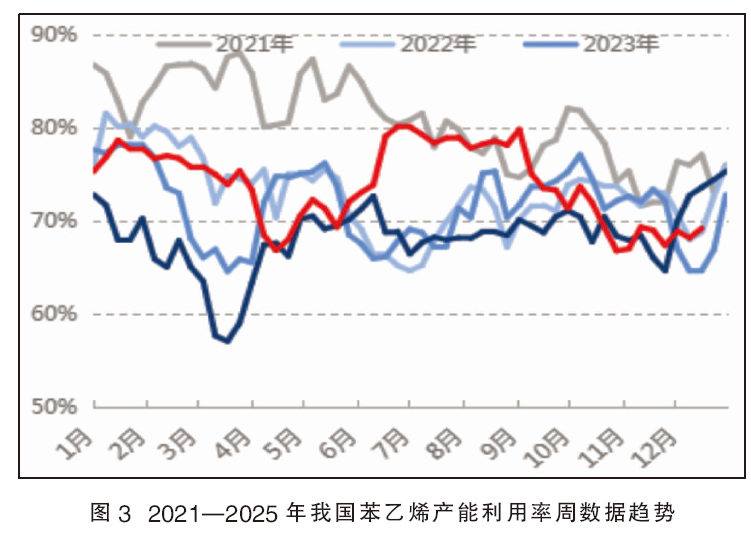

山东国恩新增装置投料,连云港卫星检修后重启,辽宁宝来预计近期回归,且目前暂无新增检修装置预期,国产供应量整体有一定增幅空间,供需紧平衡状态有明显缓解。另外,吉林石化和广西钦州石化两套新增装置目前尚未达到满负荷生产,阶段性稳定生产后,两套新增装置也有小幅增量空间。因此,国内苯乙烯产量和产能利用率均有上涨预期。截至2025年12月18日,国内苯乙烯周度产量在34.68万吨,产能利用率在69.13%。预计未来1~3周内,国内苯乙烯周度产量将增至36万~37万吨。详见图3。

三大下游需求小幅减量

目前,苯乙烯价格持续走弱,三大下游生产利润有所修复,其中EPS整体盈利空间增加。而PS和ABS虽然利润稍有修复,但仍处于亏损状态,尤其是ABS工厂生产亏损较为明显,将影响后期ABS的开工情况,导致整体需求有小幅下降。

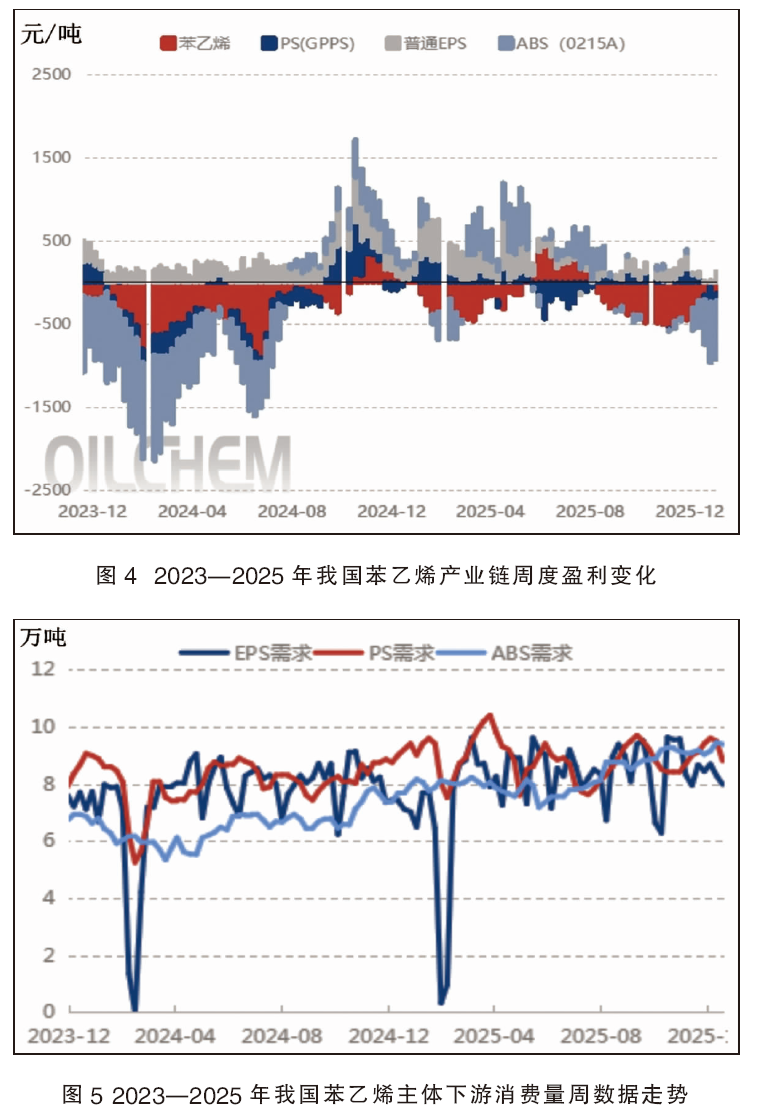

如图4所示,苯乙烯价格2025年11月下旬阶段性上涨的过程中,纯苯及苯乙烯三大下游的跟涨幅度并未同步,从而导致苯乙烯至三大下游的生产利润被重新分配。苯乙烯工厂生产亏损被明显修复,同时,三大下游的生产亏损幅度持续增加。截至2025年12月18日,苯乙烯非一体化装置生产利润在-131元/吨;PS理论生产利润-91元/吨;EPS理论生产利润130元/吨;ABS理论生产利润-704元/吨。目前,苯乙烯再次进入弱势区间内,产业链利润有概率再次重新分配,但在重新分配的期间,下游工厂的亏损状态有影响需求减量的可能。

截至2025年12月18日,我国苯乙烯主体下游(EPS、PS、ABS)消费量为26.18万吨,较上一周的1.06万吨降低3.89%。如图5所示,EPS和PS工厂需求有所减量,ABS工厂需求尚能维持稳定。但目前ABS工厂亏损较为明显,部分工厂存在因利润问题降负荷减产的可能。另外,冬季北方EPS工厂进入淡季,需求量也有进一步小幅下降的空间。综合来看,苯乙烯三大下游需求增量空间不足,整体有小幅下降的预期。

纯苯供需持续宽平衡状态,成本端对苯乙烯形成拖累

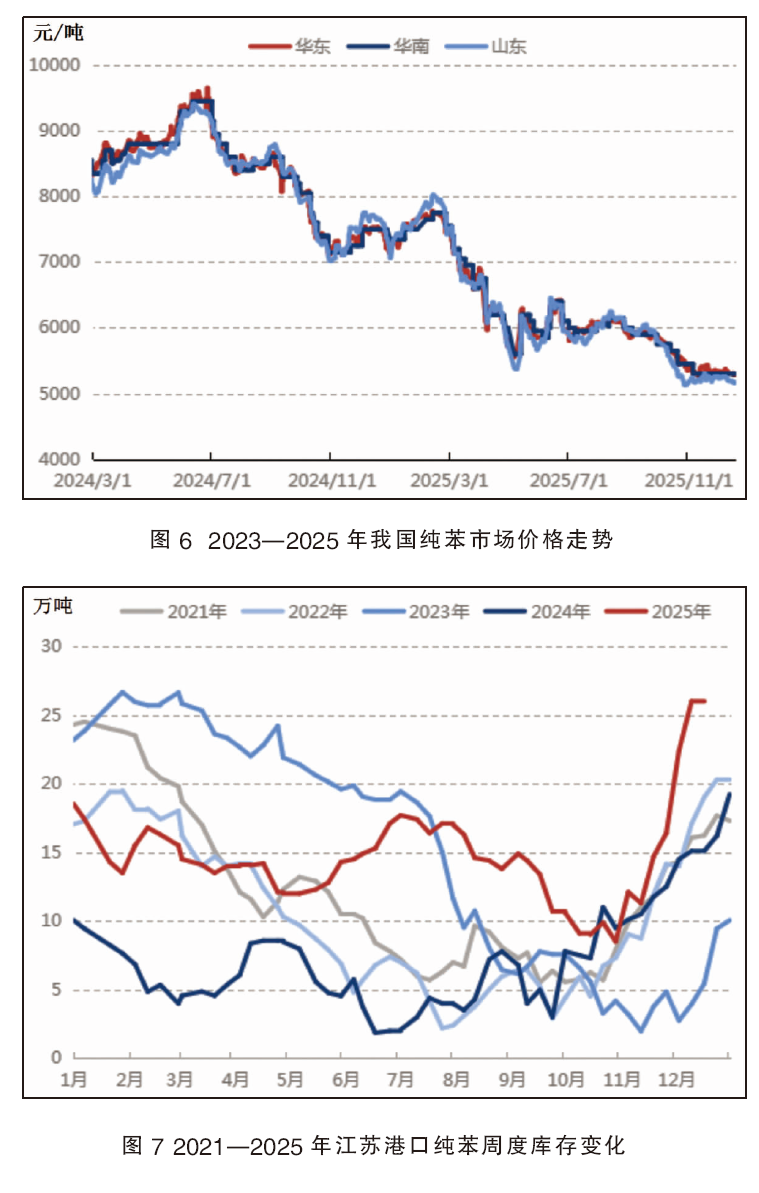

如图6所示,纯苯价格近期处于低位盘整的状态,苯乙烯价格的阶段性反弹也没能带动纯苯出现有效上涨。近期,纯苯供需宽平衡状态较为明显,国产供应在工厂检修回归后有所增量,进口货源持续供应,纯苯港口库存已经增至高位水平。另外,原油价格一直处于弱势表现,短期内也没有明显上涨趋势。因此,纯苯整体来看并未有利好驱动,即便是美湾市场纯苯价格延续上涨,韩国市场寻求纯苯出口美国的新契机,带动亚洲美金价格坚挺,也仅仅是限制纯苯价格下跌空间,并未给到纯苯有效的反弹驱动。

如图7所示,纯苯港口库存自2025年10月下旬开始进入季节性累库阶段,但在贸易关税的影响下,纯苯进口量较往年有明显的增量空间,导致纯苯的季节性累库幅度明显高于往年水平。截至2025年12月15日,江苏纯苯港口样本商业库存总量为26.0万吨,较2024年同期库存(15.10万吨)累库10.9万吨,同比上升72.19%。当前的纯苯库存基本达到近五年来的高位,码头承受较大压力的情况下,纯苯难有明显的利好驱动。

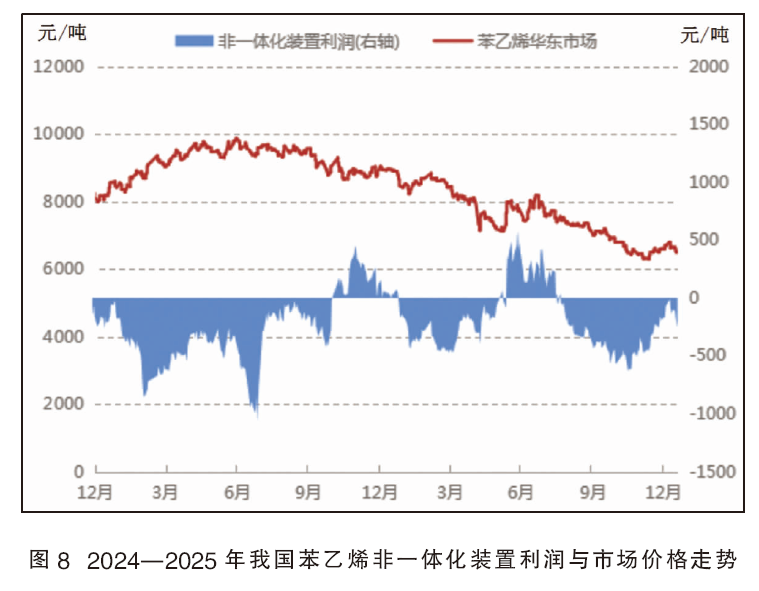

如图8所示,本周期(2025年12月11—17日),我国苯乙烯非一体化装置利润均值为-131元/吨。虽然以当前的完全成本计算,非一体化苯乙烯工厂生产亏损,但若按照现金流成本计算,非一体化苯乙烯工厂仍有200元/吨以上的盈利空间。另外,目前纯苯处于弱势状态,苯乙烯工厂生产利润在短期内难以下降至现金流亏损的程度,导致苯乙烯工厂近期不会因为利润问题考虑降低开工负荷或者停车,从而导致国内苯乙烯供应暂无因利润减量的预期。

供需紧平衡放缓预期下,市场看空意向增强

短期:上游对苯乙烯无支撑作用,原油和纯苯仍以偏弱状态为主,对苯乙烯价格有所拖累。从苯乙烯自身供需表现来看,随着国产供应的逐步增量,紧平衡状态有所缓解,叠加市场对远月合约的担忧,苯乙烯很难有明确的看多情绪,短期内苯乙烯价格期间或有小幅整理反弹,但大概率仍以偏弱震荡表现为主,预计江苏现货价格在6450~6600元/吨。

中长期:原油和纯苯暂无走强预期,成本端整体支撑不足。供需端来看,苯乙烯个别工厂有检修恢复预期,国产供应有增量空间;下游整体需求勉强维持,但个别下游生产亏损较为明显,且冬季进入终端需求淡季,后期苯乙烯需求存在减量的可能,供需紧平衡状态有望得到有效缓解。目前苯乙烯市场并无明显矛盾去引导价格波动,但供需紧平衡的缓和,导致市场利多支撑减弱,市场看空意向增强,压制苯乙烯价格震荡走弱。因此,2026年一季度苯乙烯的基本面支撑不足,行业偏弱势格局的概率被放大,在苯乙烯供需结构性矛盾的情况下,工厂生产利润压缩,行业进行新一轮整合基本成为必然的结果。虽然近期苯乙烯仍有出口在商谈,但对于当前的供需格局来看,也仅仅起到缓和作用,并不能从根本上解决问题。所以,在国内苯乙烯寻找到新的供需平衡点之前,仍要承受一段时间的弱势状态。