影响苯乙烯市场走势的因素

1. 原油走势展望分析

纵观2025年,WTI和布伦特原油价格的主流运行区间分别在62~82美元/桶和65~85美元/桶。

2026—2030年,国际原油价格整体或呈现震荡走高的态势。首先,市场需经历宏观经济相对低迷阶段;其次,全球原油市场供给增加而需求相对疲软;再次,全球 “碳达峰”进程及替代能源加速发展进一步抑制原油需求,从而令油市承压。然而,随着各国持续提振经济并推动复苏,全球原油需求或重新获得支撑,进而推动油价走出震荡上行行情。

2. 上游原料变化的影响分析

自2020年以来,纯苯产业进入快速扩能周期,伴随芳烃联合装置集中投产,纯苯作为副产品大量释放,2020—2023年纯苯年均增长率高达16%。不过,随着大炼化项目投产阶段逐步结束,未来五年待投产大炼化装置数量有限,后续国内纯苯新增产能将主要依托乙烯及重整装置,规模相对一体化装置较为有限。2024年投产装置数量偏少,产能增速明显放缓;2025—2026年产能增速较2024年或有窄幅回升;而在2027年之后,纯苯新产能投放量将再度收缩,2025—2029年纯苯年平均增长率初步预计降至5%左右。

3. 供应变动预测分析

从2025—2030年苯乙烯供应趋势变动来看,计划内新增产能高达千万吨。从投产进度来看,2025年新增投产规模依旧有限, 2026—2027年为投产最为集中的阶段,2028以后则逐步进入投产周期尾声。

据统计数据显示,仅从2025年计划内新增苯乙烯装置来看,合计约170万吨/年。其中,裕龙岛石化一期及京博石化为新增产能主力;中石油广西石化炼化一体化项目受投产时间节点限制,量产预期相对有限。初步预计,截至2025年底,国内苯乙烯总产能将突破2300万吨/年。

2026—2027年是苯乙烯投产最为集中的阶段,两年合计新增投产规模超过500万吨/年。除部分新建装置计划投产外,亦有多家存量企业继续推进扩能项目,包括北方华锦、吉林石化、浙石化、中海油壳牌等。

自2028年起,整体投产节奏明显放缓。截至2030年底,预计国内苯乙烯总产能将突破3000万吨/年。

此外,从苯乙烯新增产能区域分布来看,华北地区投产最为集中,东北、华东及华南等区域新增投产节奏相对接近。区域间套利空间的开启及货源流向变化,也将成为影响市场走势的重要因素。

同时,从投产工艺结构来看, 环氧丙烷/苯乙烯单体PO/SM联产及一体化大型装置相较传统乙苯脱氢工艺具备明显成本优势,新增产能中PO/SM联产工艺占比有望继续提升。

未来几年,对非一体化、能耗水平偏高的老旧小装置,以及原料依赖外采、缺乏下游配套的生产企业而言,生存压力将持续加大,行业洗牌预期仍然存在。

4. 下游需求变动预测分析

聚苯乙烯泡沫(EPS):2025—2030年,国内EPS装置新增产能较少,在产能过剩背景下,亦不排除部分产能被淘汰的可能。与此同时,考虑到销售压力及下游需求增速受限等因素,预计EPS厂家将维持低负荷运行状态,且少量装置存在长期停车的可能,产量整体变量有限。另一方面,在国内供需矛盾突出的格局下,对进口料的采购仍将保持小幅下降态势,出口则有望维持稳步增长。需求端来看,受房地产行业相对饱和,家电行业补库周期逐步结束影响,EPS需求量在经历一定增长后,或再度出现萎缩。预计到2030年,国内EPS产能约为810万吨/年,较2024年增加42万吨/年;产量预计为405万吨,较2024年增加25万吨左右;表观消费量预计为360万吨,较2024年增加10万~15万吨。

聚苯乙烯(PS):2025—2030年,国内PS行业整体处于供应过剩状态。2025年产能将进一步释放,但考虑到工厂销售压力及持续负利润等因素,PS石化厂家开工积极性下降,不排除后期部分项目暂停的可能。进出口方面,PS进口量预计持续下降,出口量则有望持续增长,表观消费量在缓慢增长后,后期存下降的可能。预计到2030年,国内PS总产能为850万吨/年,较2024年增加162万吨/年左右;产量预计为465万吨,较2024年增加52.75万吨左右;消费量预计为445万吨,较2024年增加5.2万吨左右。

丙烯腈-丁二烯-聚乙烯共聚物(ABS):2025—2030年,我国ABS行业整体处于供应过剩局势。尤其在2025年,国内ABS产能将集中投放;2026—2030年产能增速逐步放缓,但在盈利承压、销售压力加大的背景下,ABS石化厂家开工积极性偏低,不排除后期部分产能被淘汰或产量出现下降的可能。进出口方面,ABS进口量预计将持续下降,出口量持续增长,表观消费量在缓慢增长后亦存在下降风险。预计到2030年,国内ABS总产能为1254.5万吨/年,较2024年增加356.5万吨/年;产量预计为700万吨,较2024年增加146万吨左右;消费量预计为705万吨,较2024年增加70万吨左右。

5. 期货方面变化的影响分析

苯乙烯期货上市五年以来,较好地反映了现货市场的供需预期,交割布局亦在不断优化和完善。随着期货定价能力的持续提升,进一步推动了贸易定价新模式的形成。

目前,期货价格已成为现货贸易、指数编制等的重要参考依据。以期货价格为基准开展的基差、点价及换货等交易方式,逐步成为苯乙烯市场的主流交易模式。在期现联动性日趋增强的背景下,期货与现货价格之间的相互影响也将持续深化。

此外,近几年大商所持续推进上游纯苯期货上市的相关准备工作。若后续成功落地,生产企业可依据上下游市场价格信号,锁定原料成本及产品销量,从而降低价格大幅波动带来的经营风险,进一步提升企业整体抗风险能力。

苯乙烯行业未来发展展望

从2026—2030年苯乙烯供需趋势变化来看,国内苯乙烯产业链仍有批量新装置计划投产,产业链一体化程度将持续提升。不过,上下游整体投产与释放进度仍存在错配,因此,未来苯乙烯市场仍将处于持续再平衡的过程之中。

从2026—2030年这一长周期来看,我国苯乙烯产能、产量及表观消费量将呈持续提升趋势,进口量持续缩减,出口量稳中有增,但整体仍难以出现突破性放量。

从我国苯乙烯供需格局的演变路径来看,在经历2024—2025年短暂的扩能放缓周期后,2026—2027年扩能增速将再度回升,2028年以后整体扩能节奏再次放缓。与此同时,从下游新增投产计划来看,在经历2024—2025年高速扩能后,2026年以后新增项目明显减少,需求增速将显著低于苯乙烯供应增速,供需两端或出现一定程度的劈叉。因此,在2024—2025年供需格局阶段性改善之后,2026—2027年苯乙烯供需错配压力或将再度显现;至2028—2030年,产业链整体进入扩能末期,过剩格局或将延续。

预计到2030年,我国苯乙烯总产能将突破3000万吨/年,产量及表观消费量均有望突破2000万吨。

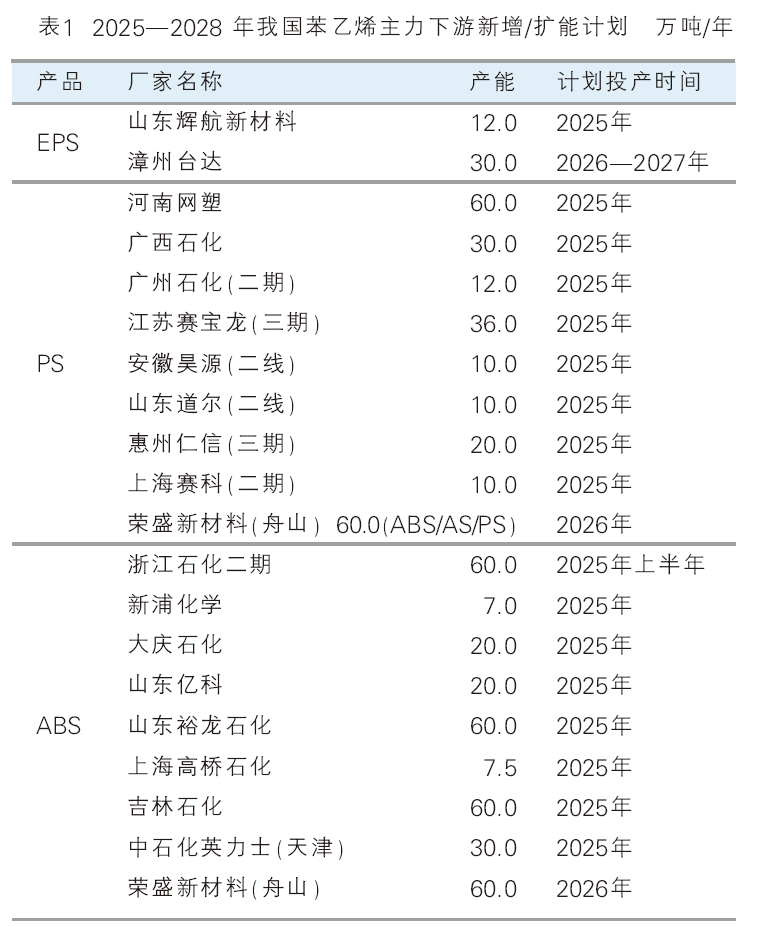

苯乙烯主力下游新增装置分析

从2025—2028年三大主力下游扩能趋势来看,新增投产以2025年最为集中(见表1),但受盈利、销售及其他因素影响,不排除部分装置延迟投产的可能。随着各产品逐步进入饱和周期,2027年及以后整体计划新增项目将明显减少。从目前计划上马的项目来看,新增扩能主要集中在部分苯乙烯企业向下游延伸、完善产业链配套,以及老装置的增建扩能。三大主力下游中, ABS和PS的新增投产较为密集,而EPS已基本进入扩能末期。因此,未来EPS对苯乙烯的需求占比将继续下降,而PS和ABS对苯乙烯的需求占比预计将继续提升。