国内市场历史走势回顾

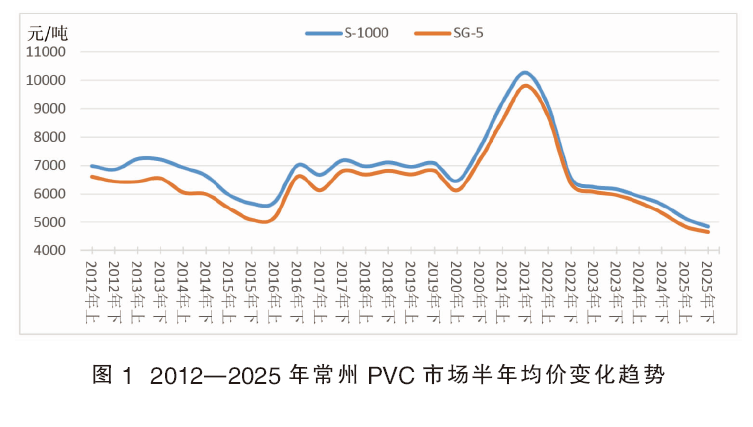

根据过去十四年的历史数据(图1),国内聚氯乙烯(PVC)市场在2021年以前总体波动幅度有限,除2015—2016年大幅下跌后快速反弹以及2020年受疫情影响大幅波动外,其余年份价格总体运行平稳;2021年受国家“能耗双控”及限电政策影响,PVC价格大幅上扬,常州市场S-1000型价格涨至15000元/吨的历史高位,然后快速回落;2022年跌至前期平台附近;2023年以后价格震荡下滑,重心逐年下移;2025下半年跌至5000元/吨以下,创下有记录以来新低。

2025年市场变化情况

1.延续震荡下跌走势,波动幅度明显收窄

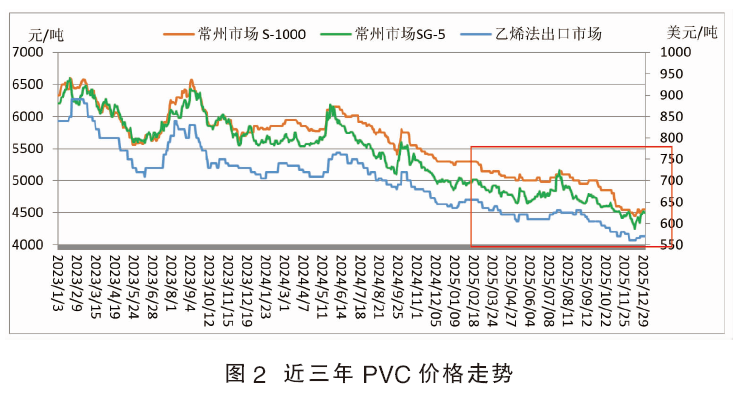

受持续供应过量、需求疲软以及库存高企影响,2025年国内PVC市场弱势下滑,价格重心大幅走低,10月份跌破十年前的历史最低记录,之后持续下跌并屡创新低。12月12日,常州市场S-1000型PVC价格跌至4450元/吨,SG-5型PVC价格跌至4250元/吨,乙烯法出口价格560美元/吨,均为年内及历史最低价格。

从图2可以看出,乙烯法国内与出口价格基本呈现单边下跌走势;电石法国内价格在7月份一度大幅反弹,上冲至年内最高点后迅速回落。另外电石法出口价格走势与乙烯法出口价格基本一致,价差不大,因此图中未体现。分阶段来看:

1—6月,国内PVC市场在供需失衡、成本下降及出口受阻等多重因素影响下,价格震荡缓慢下行。期间虽有装置检修,产量下降,对市场有一定支撑,但新浦化学与陕西金泰两套新装置投产,终端需求表现偏弱,下游开工低位,供需基本面维持弱势。另外,美国特朗普政府相继推出芬太尼关税以及对等关税政策,国内产品出口阻力增大,内外交困导致PVC市场价格不断下移。

7月中下旬,受政府“反内卷”及“淘汰落后产能”政策影响,市场信心增强,期货价格连续上行,带动现货市场出现一波反弹,其中电石法价格反弹幅度较大。但基本面缺乏有效支撑,万华福建新装置投产,主要终端房地产市场持续低迷,下游制品企业采购意愿下降,供需矛盾加剧导致市场价格快速回落。

8—9月步入高温淡季,加之宏观经济表现不佳,房地产市场愈发低迷,下游制品企业开工下滑;印度及东南亚市场进入雨季,需求减少;天津渤化、青岛海湾新装置相继投产,供应明显增加。另外,8月14日印度商务部贸易救济局发布通知,对原产于中国大陆、印度尼西亚、日本、韩国、中国台湾、泰国和美国的“聚氯乙烯悬浮树脂”进口反倾销税率作出较大调整,本次终裁结果对中国大陆来说高于此前预期,将限制中国大陆PVC出口印度市场。在多重利空因素影响下,国内PVC价格继续弱势下行。

10月份,受国庆中秋双节假期影响,终端需求减弱。供应方面,天津渤化、青岛海湾新装置提升负荷,叠加部分检修装置回归,PVC产量环比9月增加5.15%,行业库存创年内新高至146.55万吨。另外受买涨不买跌心态影响,下游市场接货谨慎,贸易商降价促销,商谈重心持续回落,现货市场成交活跃度下降,观望情绪蔓延,PVC价格跌破历史最低记录。

11月份,国内供需面进一步恶化,一方面甘肃耀望新装置投产,供应继续增加;另一方面冬季房地产与基建新开工项目减少,下游制品企业开工下滑,供需矛盾加剧,社会库存累至历史新高,厂家出货意向增加,报价不断下调,乙烯法PVC市场出现一波跳水行情。出口方面,中美贸易冲突再次缓和,印度相继取消BIS认证及反倾销税政策,提振PVC出口市场,出口价格跌势明显放缓。

进入12月,国内PVC开工小幅下降,但库存仍处高位;国内需求继续下滑,外贸出口面临价格竞争,商家多以价换量;供需矛盾压力下,国内电石法价格快速下跌,乙烯法价格继续下滑,并不断创出历史新低。中旬以后受中央经济工作会议精神刺激,PVC内外盘价格均出现反弹,国内电石法价格反弹幅度较大。

2.产能及产量继续增加

(1)国内产能大幅增加

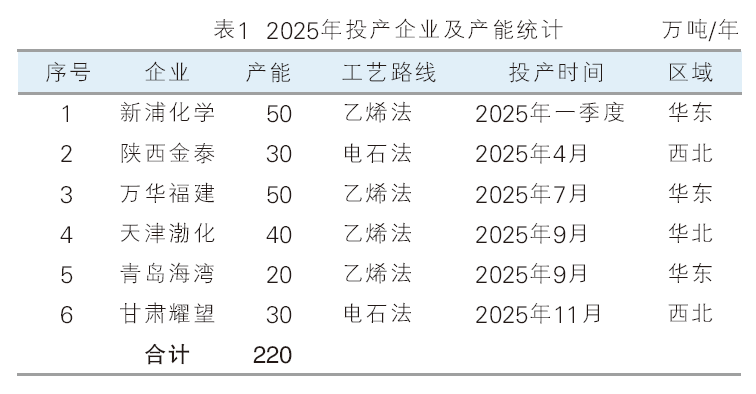

2025年是PVC投产大年,共有6套新装置投产,且多数集中在下半年,合计产能220万吨/年(表1),增幅7.5%,国内PVC总产能攀升至3088万吨/年,约占全球总产能的48%,继续保持世界第一的位置。另外浙江嘉化30万吨/年乙烯法装置于11月份完成试车,尚未正式投产。

从生产工艺来看,新增的6套装置中,乙烯法占4套,产能合计160万吨;电石法仅2套,产能合计60万吨,延续了乙烯法扩能速度快于电石法的趋势。

这种产能增长的结构性差异主要源于两方面因素:一是国内电石法PVC受政策调控、环保约束等多重因素影响,扩张空间持续收窄;二是国内大乙烯项目集中落地,加之沿海地区在原料运输和下游市场辐射等方面的区位优势,为乙烯法PVC产能快速扩张提供了有利条件。

(2)行业开工水平走高,产量升至历史高位

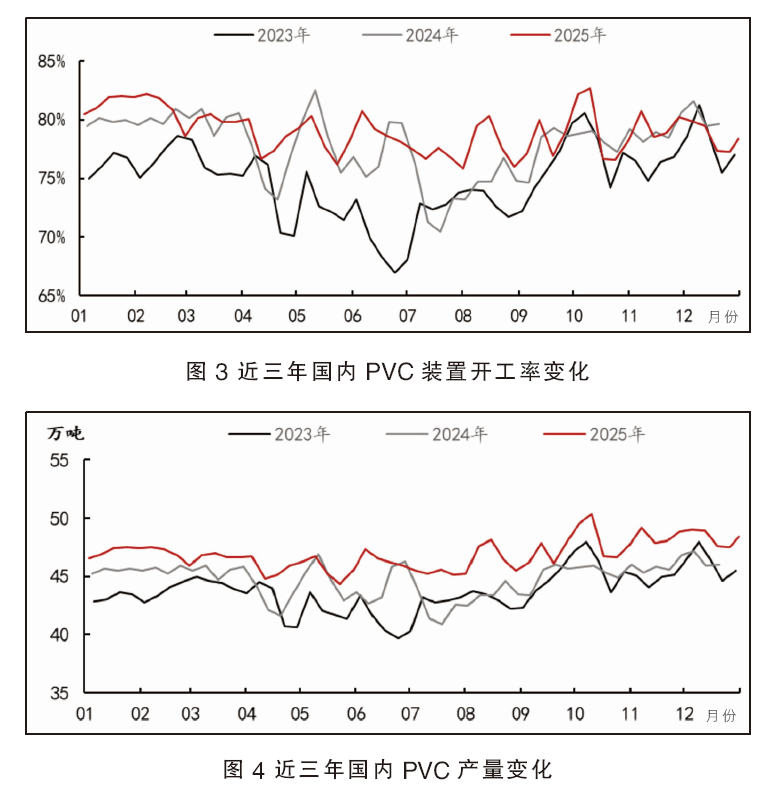

2023—2024年,国内 PVC 行业开工率基本在70%~80%之间,但2025年整体开工率有所提升,生产企业产能利用率保持在75%以上,突破80%开工率的时段明显增多(图3);加之多套新产能投放,PVC产量升至历史高位(图4)。统计数据显示,2025年国内PVC产量达2446.16万吨,同比增长4.36%;其中乙烯法产量670.77万吨,同比增长12.05%;电石法产量1775.39万吨,同比仅增加1.73%,供应结构持续优化。

3.国内需求持续疲软

(1)宏观形势不佳,国内房地产市场依然低迷

PVC是五大通用塑料之一,其下游应用约65%集中在房地产相关领域。受宏观环境影响,2025年工业品需求整体不佳,尤其是与房地产相关性强的品种更显疲弱。1—11月份,全国房地产开发投资78591亿元,同比下降15.9%(按可比口径计算);房地产开发企业房屋施工面积656066万平方米,同比下降9.6%;房屋新开工面积53457万平方米,下降20.5%;房屋竣工面积39454万平方米,下降18.0%。

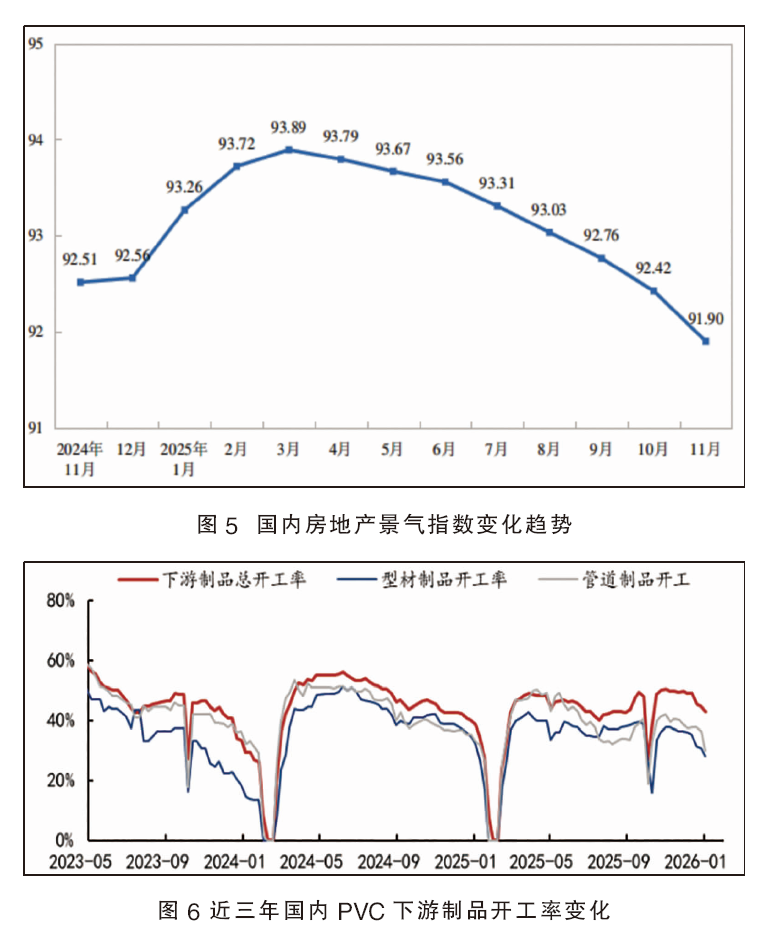

从4月份开始,国内房地产开发景气指数持续下滑,并呈现加速下行趋势(图5)。截止到发稿日期,12月份及2025全年数据尚未发布,预计下行趋势不会改变,显示国内房地产市场依然处于调整期,对PVC市场需求形成明显抑制。

(2)下游制品开工率继续下降

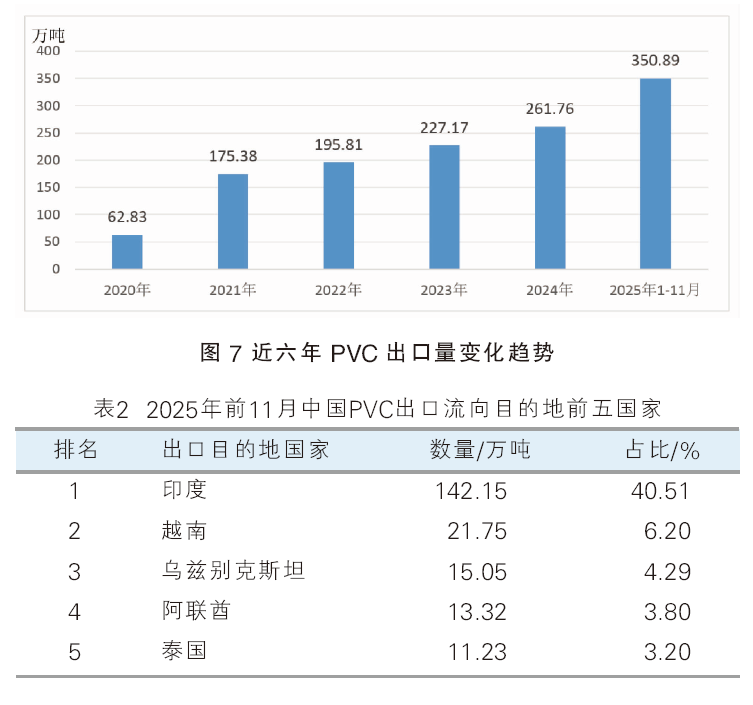

近几年,受房地产市场持续低迷影响,终端订单难以改善,PVC下游制品企业生产积极性不高,为避免产成品库存积压,被迫降低开工率,以应对当前困局。2025年国内PVC制品企业开工率继续下降,全年都在50%以下(图6)。

分阶段来看,年初下游制品企业开工快速回落,受春节假期影响,下游陆续停工放假,PVC需求端出现短暂停滞。假期结束后,下游制品开工迅速恢复,至4月份提升到45%左右,明显低于往年同期,此后持续震荡下滑。9月进入金九银十传统旺季,下游开工有所提升,但遇国庆中秋双节长假,开工率再次大幅下降,节后迅速恢复。此后,受软制品开工率较高支撑,总开工率升至年内高位,但全年开工情况依然处于近几年偏低水平。

4.进出口统计分析

(1)进口量小幅增加

据海关数据统计,2025年1—11月我国进口PVC累计20.21万吨,同比增长1.46%。进口量位于前三位的国家或地区为美国、日本与中国台湾。美国是我国PVC进口的最主要来源国,这主要得益于其极低的原料成本;日本出口到中国大陆的PVC,主要定位于高端和特种市场;中国台湾能够提供符合大陆客户特定要求的高端和专用牌号产品。中国大陆企业虽然在通用型PVC上已经完全自给自足,但某些特殊牌号短期内仍无法替代进口。

(2)出口量大幅增长,单月出口均创记录

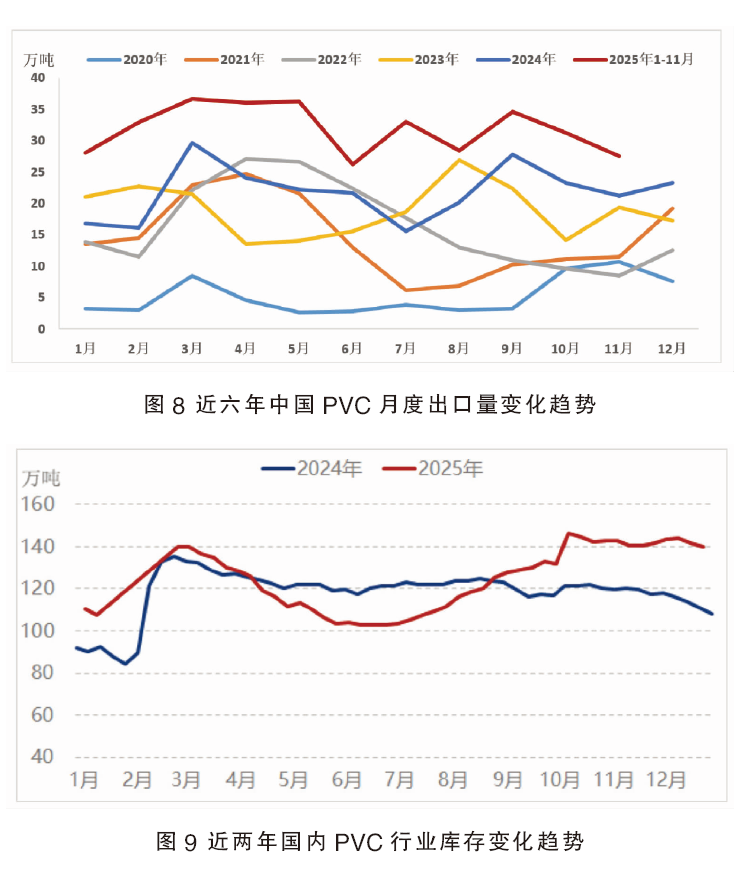

据海关数据统计,2025年1—11月我国向全球134个国家和地区出口了PVC产品,出口量合计350.91万吨,同比激增47.17%,大幅超过去年全年的出口量(图7),呈现加速增长趋势,且首次超过美国成为世界第一大PVC出口国。出口量位居前五位的目的地国家分别为印度、越南、乌兹别克斯坦、阿联酋和泰国(表2)。

印度继续稳居中国PVC出口第一大目的地,虽然近两年印度相继推出BIS认证和反倾销税政策,但一直未正式实施,反而引发了提前抢出口现象。2025年1—11月中国出口印度PVC合计142.15万吨,远超去年全年对印度出口量(133.26万吨),占中国PVC总出口量的40.51%。

2025年乌兹别克斯坦取代泰国,成为中国PVC出口流向第三大国,前11个月中国对乌兹别克斯坦出口PVC超15万吨,增速约80%。

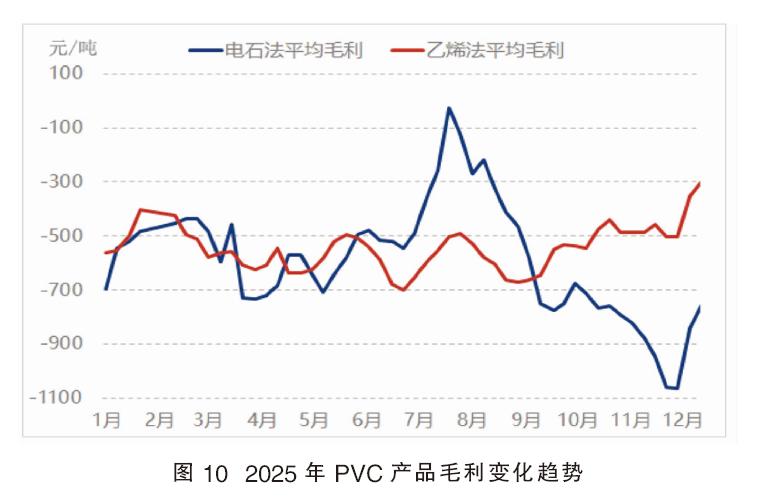

2025年中国PVC出口还有一个特点,即前11个月单月出口量均创历史新高,尽管10—11月出口量环比有所下降,但同比仍远高于往年(图8)。

10—11月国内PVC出口量出现下滑的原因:一是前期印度客户超量进口了PVC货源,港口库存累积;二是印度雨季延后导致需求旺季推迟;三是印度政府取消BIS认证和反倾销税政策后,进口商采购放缓。

5.行业库存下降后再次累至新高

因2025年国内PVC行业开工率持续在80%左右的高位运行(图3),叠加新增产能释放,产量创出近几年新高;同时终端需求持续低迷,下游制品企业开工低位,PVC市场面临高供应与弱需求的双重压力,库存去化缓慢,行业产能过剩态势持续加剧。唯一的亮点在出口方面,受印度方向抢出口影响,进入2025年以来国内PVC出口量大幅增长,二季度行业库存快速下降,但三季度新增产能集中释放后,行业库存再次累积至历史新高(图9)。

6.行业进入持续亏损状态

在PVC市场价格持续下行的大背景下,产品利润大幅下滑,国内PVC生产企业普遍陷入持续亏损状态(图10)。因2025年乙烯价格也呈震荡下跌走势,乙烯法PVC毛利波动幅度不大,在-700~-400元/吨之间,总体先降后升。电石法毛利则呈现上下半年迥然不同的走势,上半年与乙烯法不相上下,7月份大幅升至-26元/吨,仍处于盈亏平衡线以下;此后大幅下滑,12月中旬降至-1064元/吨,企业亏损状态急剧恶化;下旬随着原料乙烯和电石价格下跌与PVC价格反弹,企业利润明显改善,但仍未摆脱亏损局面。

2026年市场展望

1. 宏观政策利好,提振市场心态

2025年12月10—11日,中央经济工作会议在北京举行。会议指出,2026年经济工作在政策取向上,要坚持稳中求进、提质增效,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,提升宏观经济治理效能。坚持内需主导,建设强大国内市场。深入实施提振消费专项行动,制定并实施城乡居民增收计划。制定全国统一大市场建设条例,深入整治“内卷式”竞争行为。统筹推进以县城为重要载体的城镇化建设和乡村全面振兴,推动县域经济高质量发展。

整治“内卷式”竞争将推动落后产能加快出清,有利于压缩国内PVC产能;制定实施城乡居民增收计划,以及推进城镇化建设和乡村全面振兴,则有利于提振房地产市场,促进PVC消费。

2025年12月31日住房城乡建设部发布《关于提升住房品质的意见》,明确了2026年主要目标和重点任务,加大安全舒适绿色智慧的“好房子”供给,此举将推动PVC消费升级。

2. 国内产能小幅下降,供应仍保持充裕

随着PVC价格刷新历史低位,全行业进入深度亏损状态,后期扩能步伐明显放缓。原计划2025年四季度投产的4套新装置——新疆天业、华谊钦州、陕西信发、新中谷矿业,以及2026年计划投产的寿光鲁清石化、潍坊海化集团均推迟至2027年以后,同时基于目前的市场情况,后期落地的可能性大幅降低。展望2026年,国内仅有浙江嘉化的30万吨/年产能预期量产,海外亦仅有阿联酋的35万吨/年装置待投,全球PVC产能扩张进程基本终结。

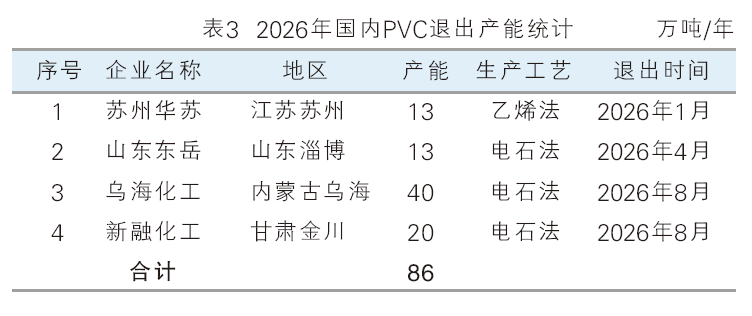

另一方面,伴随国务院将“整治内卷式竞争”纳入年度任务,工信部启动石化行业老旧装置排查工作,PVC行业聚焦运行超过20年的285万吨/年产能及200万吨/年长期停产装置。同时,市场自发调整同步推进,约300万吨/年高成本产能(缺乏自备氯碱/电石供应)或自愿退出。

目前来看,2026年将有4套停产超过3年的老旧PVC装置淘汰出清,合计产能为86万吨/年(表3),国内PVC总产能将下降至3002万吨/年。

产量方面,尽管2026年国内PVC总产能有所下降,但4套出清装置都已长期停产,此外由于2025年新增产能较多,其影响将在2026年继续显现,另外浙江嘉化新装置计划量产,国内PVC产量将维持高位。主要变量将体现在行业产能利用率的变化上,随着烧碱价格跌至低位,氯碱产业利润持续恶化,装置开工率将有所下降,但在社会库存高企的背景下,短期内难以改变供应充裕状态。

3. 国内需求改善有限,支撑依然不足

未来我国PVC市场的需求核心仍将围绕房地产政策的变化而波动,建筑行业的景气度直接影响PVC市场需求量。受一系列宏观经济政策刺激,国内房地产市场或逐步止跌回稳,但总体回暖预期不强,彻底扭转颓势仍需较长时间,业者市场信心不足,难以形成强劲驱动。另外2026年汽车与家电以旧换新政策将继续实施,支撑PVC线缆、脚垫等软制品需求。总体来看,预计2026年下游硬制品开工率或低位企稳后有所走高,软制品开工率延续相对高位运行,国内PVC市场需求总体稳中偏好,支撑略有改善。

4. 前期出口或延续良好局面,后期竞争压力增大

从2025年进出口数据来看,出口已成为国内PVC行业调节国内市场供需关系的重要手段,后期“一带一路”倡议的深入推进有望直接带动沿线国家基建项目建设,创造持续的PVC需求增量。另外中国第一大PVC出口目的国印度相继取消了BIS认证和反倾销税政策,出口印度的两大障碍已消除,叠加印度人口基数庞大且经济快速增长,房地产、基建及农业灌溉等领域对PVC产品需求旺盛,但其国内产能增长缓慢,短期内难以改变对进口PVC的高度依赖。

2026年1月8日中国财政部与税务总局发布关于调整光伏等产品出口退税政策的公告,自2026年4月1日起,取消光伏等产品增值税出口退税。具体产品清单中包含PVC纯粉、已塑化PVC和未塑化PVC。目前PVC出口退税在13%,4月1日前仍可退税,国内出口报价仍有优势,或推动市场提前加大出口,刺激国外需求的集中采购。4月1日后不再退税,出口企业或被动提高出口价格,国内低价优势将明显减小。

同时美国依托廉价乙烯/乙烷所带来的成本优势更加凸显,另外出口企业也要关注中东低价货源的冲击,它们在新兴市场将与中国PVC形成直接竞争。另一方面,中国在印度、东南亚、乌兹别克斯坦等主要出口地区的销售竞争压力将同步增加。

基于以上因素,预计2026年中国PVC出口量或呈现前高后低的格局,总体比2025年有所下降。

5. 绿色转型提速,产品向高端化和差异化进军

在国家“双碳”目标、可持续发展的宏观背景下,绿色转型正从外部压力转化为PVC行业升级的核心驱动力。环保法规趋严将持续倒逼企业进行技术改造,直接增加合规生产成本,加速淘汰无法达标的中小产能。另一方面,绿色建筑与医疗行业标准升级,对PVC产品的环保及健康性能提出了更高要求,推动产品结构向高端化、差异化发展。

6. 预计2026年PVC价格震荡筑底后企稳回升

总体来看,2026年国内PVC市场供需格局呈现如下特点:从供应端来看,在国内庞大的产能基数、居高不下的社会库存水平以及新增产能逐步消化的背景下,市场供给将保持充裕状态;需求方面,随着一系列宏观政策落地实施,国内市场发展态势有望稳中向好,出口业务呈现前高后低态势。预计2026年一季度PVC市场价格继续承受下行压力,低位震荡行情或将延续,不排除再创新低的可能性;二季度以后,随着部分氯碱企业基于利润压力采取停产或减产措施,叠加落后产能逐步退出,社会库存显著下降,另外出口企业被迫涨价,PVC市场有望企稳回升,反弹空间取决于国内政策实施力度以及出口市场表现。