2025年,聚烯烃产业在复杂的宏观环境中步入深度调整与转型的关键阶段。一方面,产能的持续扩张与部分传统需求的疲软构成了市场的主要矛盾,行业整体呈现出“供强需弱”的基本格局,价格中枢显著下移。另一方面,在“双碳”目标与高质量发展的政策引领下,行业内部的结构性分化加剧,高端化、绿色化、全球化的转型趋势日益清晰,成为驱动产业穿越周期、重塑价值的新引擎。

2025年产业链全景回顾:扩张中的分化与重塑

1. 上游原材料产业:供应扩张与政策调控并行

2025年,我国聚烯烃的上游原材料产业在扩张惯性中迎来明确的政策调控。以乙烯为核心的烯烃原料产能保持增长,但增速与结构开始受到引导。

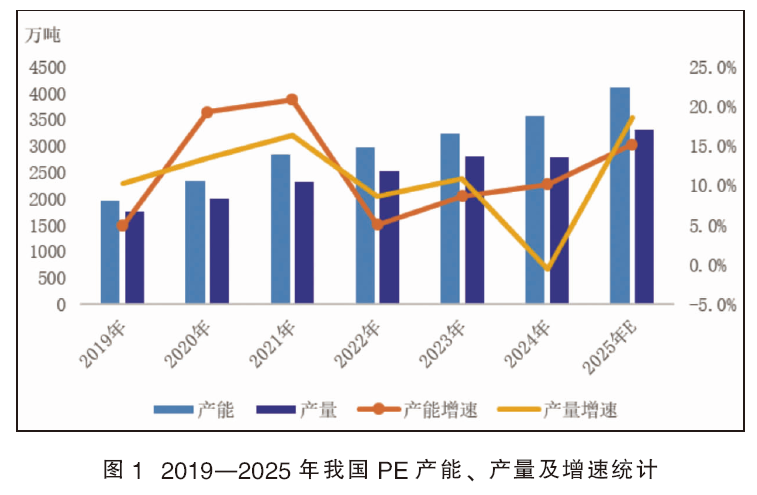

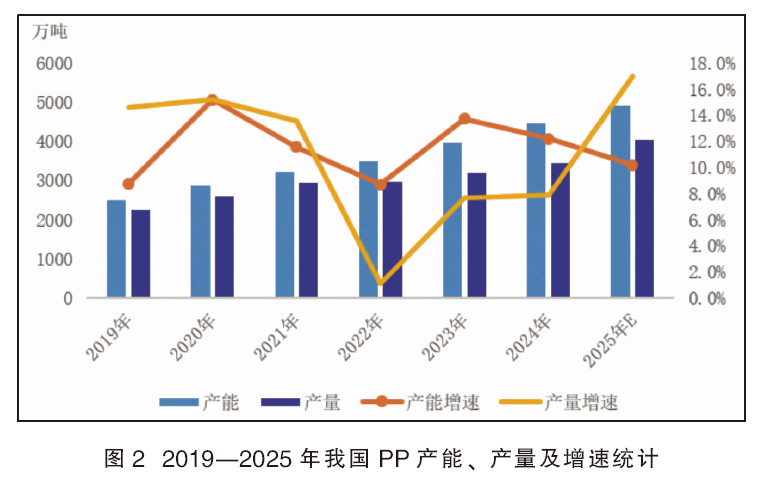

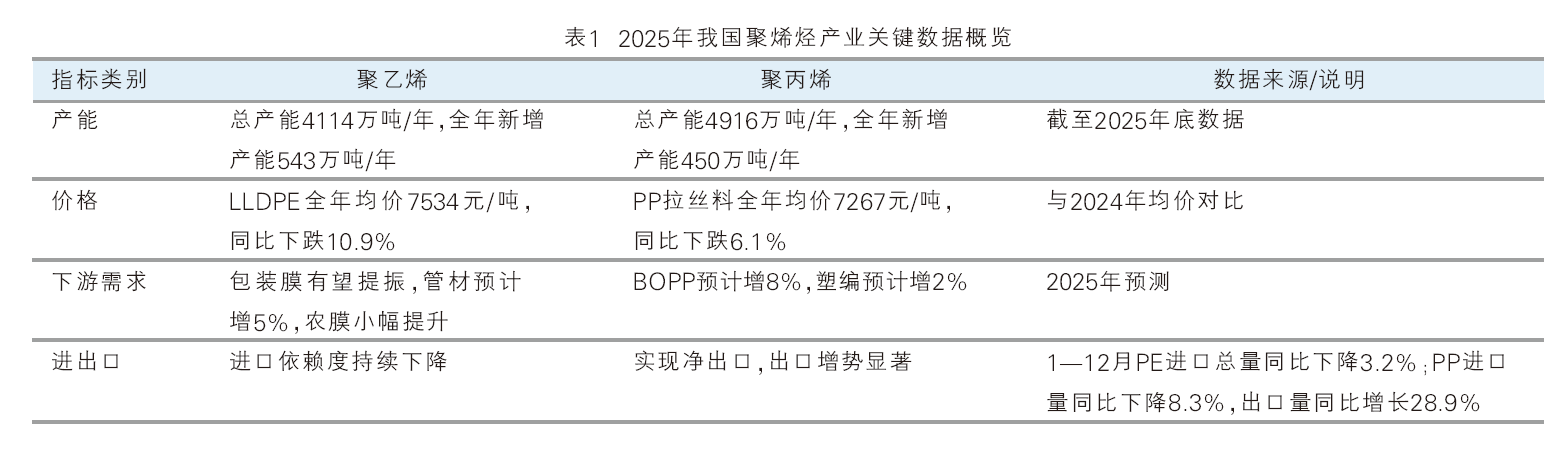

产能持续释放,但规划与落地出现减速信号:截至2025年底,我国聚乙烯(PE)总产能分别达到4114万吨/年和4916万吨/年,同比增速分别为15.2%和10.2%。2019—2025年,我国PE和PP的产能、产量及增速统计分别见图1和图2。

长期规划显示,2024—2029年间我国聚烯烃总规划投放产能超过2000万吨/年。然而,2025年9月,工信部等七部门联合发布的《石化化工行业稳增长工作方案(2025—2026年)》明确指出,将“严控新增炼油产能”、“科学调控乙烯、对二甲苯新增产能投放节奏”,标志着此前近乎“野蛮生长”的产能扩张潮将受到严格规制。

成本路径博弈加剧,盈利分化显著:不同工艺路线的烯烃成本与生存状态出现显著差异。国际油价在60~85美元/桶区间波动,油制路线成本相对稳定。以丙烷脱氢为代表的轻烃路线因原料成本优势,在政策中未受限制,成为产能扩张的活跃领域。而煤制烯烃路线则面临双重挤压:政策层面要求“防范煤制甲醇行业结构性供需矛盾”;市场层面,煤炭价格宽幅震荡叠加甲醇供需偏紧,导致煤制烯烃成本优势弱化,部分装置长期处于亏损状态,面临停产风险。

2. 中游聚烯烃生产:产能过剩与价格下行压力凸显

处于产业链中游的聚烯烃生产环节,是2025年供需矛盾最集中体现的领域。

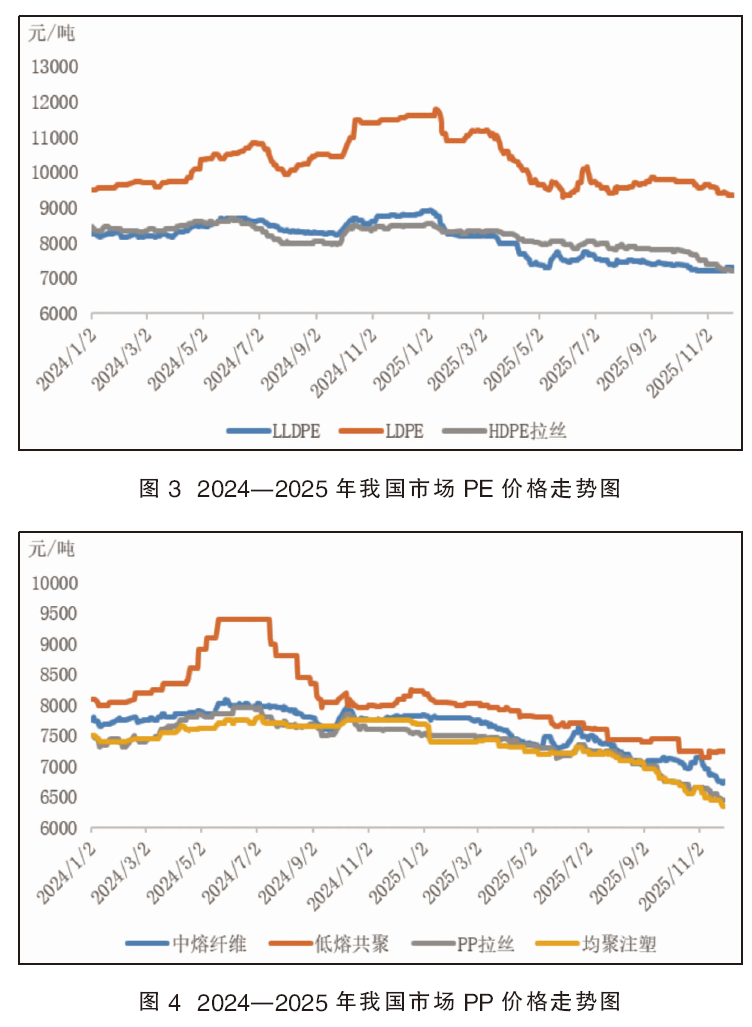

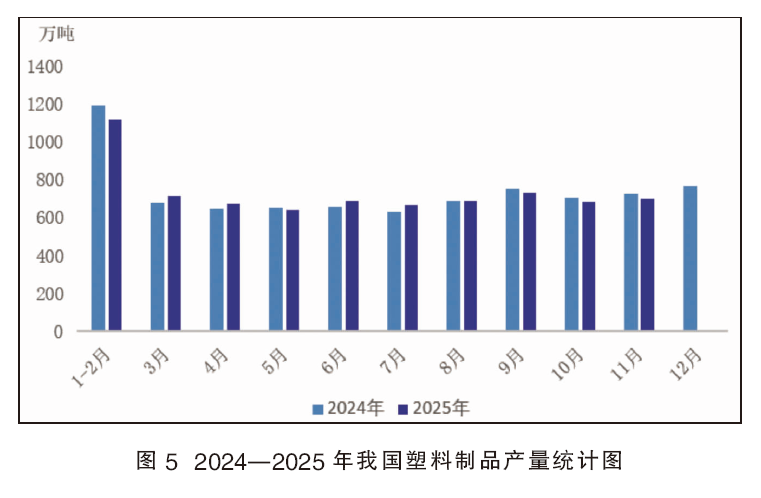

“供增需弱”格局固化,价格全线承压:在产能持续释放的同时,下游需求增速未能同步跟进。2025年上半年,PE均价为7565元/吨,较2024年下跌8.7%;PP均价为7248元/吨,下跌3.8%。市场预计全年LLDPE和PP主力合约价格分别在6900~7850元/吨和6800~7550元/吨的区间内震荡偏弱运行。2024—2025年PE和PP价格走势分别见图3和图4。

进出口结构深度调整:受国际贸易环境变化影响,我国聚烯烃的进出口格局发生转变。2025年1—10月,我国进口初级形状塑料原料2212万吨,同比减少7.6%,进口依存度持续下降。同时,我国正从PP的净进口国向净出口国转变,2024年出口量激增83%,东南亚成为核心出口市场。但塑料制品的出口金额同比微降0.9%,显示外需增长面临压力。

结构性亮点——高端化与国际化进程加速:在通用料陷入红海竞争的同时,以茂金属PE、光伏用聚烯烃弹性体(POE)、超高分子量PE为代表的高端聚烯烃产品成为行业突围的关键。2024年,我国市场高端聚烯烃占比已达25%,其需求增速远超通用料。以万华化学、盛虹石化等为代表的企业在高端产品上取得突破,毛利率可达20%~30%。同时,国内企业加速海外布局,在东南亚、中东的产能占比预计从2024年的12%提升至2025年的18%。

3. 下游制品加工:需求分化与“旺季不旺”成常态

2025年,聚烯烃下游需求呈现显著的结构性分化,传统增长动力减弱,新兴领域尚在培育。2024—2025年我国塑料制品产量统计见图5。

核心需求领域增长乏力:占聚烯烃需求近半的包装领域,受全球电商增长支撑,保持相对稳定,其中LLDPE需求旺盛。然而,与房地产强相关的管材、型材等领域持续低迷,管材产量预计仅微增5%。汽车行业成为亮点,尤其是新能源汽车销量有望首次超越燃油车,汽车轻量化趋势带动了高端改性PP的需求,单车聚烯烃用量持续提升。

“旺季不旺”与采购模式变革:传统的“金九银十”旺季效应明显减弱。这背后是多重因素的共同作用:首先,上游供应充足且物流效率提升,下游企业则“随用随采”,备货意愿大幅降低。其次,下游工厂产能也处于过剩状态,导致行业开工率不足,对原料价格极度敏感。此外,上半年原料价格下跌刺激的“透支性”采购,也抑制了下半年的需求释放。

区域布局扩散:下游产能正从传统的山东、江浙集聚区,向西北、华中地区等更靠近终端市场或资源地的区域扩散,这进一步平滑了季节性采购峰值,使市场波动趋于平缓。

2025年我国聚烯烃产业关键数据详见表1。

2026年展望:在政策引导下寻求再平衡与新增量

展望2026年,中国聚烯烃产业将在《石化化工行业稳增长工作方案》的顶层设计框架下,从“量的扩张”全面转向“质的提升”,核心任务是在供需再平衡中实现价值链的攀升。

1. 上游原材料:从无序投放到科学调控,聚焦低碳高效

政策将成为塑造上游格局的决定性力量。国家对乙烯等关键原料“新增产能规模和投放节奏”的科学调控,将有效遏制盲目扩张,缓解远期供应过剩压力。产能淘汰与升级将同步加速,不符合安全、环保标准的老旧装置和小型低效产能将加快出清。同时,原料路线向“低碳化”演进,绿氢耦合裂解、二氧化碳捕集利用与封存等降碳技术的产业化示范将得到重点支持。具备成本与环保双重优势的丙烷脱氢路线,其产能占比有望继续提升。

2. 中游聚烯烃生产:高端化突破与差异化竞争

2026年,聚烯烃行业竞争焦点将从成本规模转向技术附加值。

高端产品攻关进入加速期:政策明确将“高端聚烯烃”列为关键攻关领域。预计在茂金属催化聚烯烃、高性能POE、医用高端树脂等高端材料领域,国产化替代进程将显著加快。预计2026年高端聚烯烃产品占比有望向32%的目标迈进。

生物基聚烯烃开启新赛道:作为绿色转型的重要方向,生物基聚烯烃市场将迎来爆发式增长。预计到2031年,全球市场规模将从2024年的15亿美元增长至50亿美元。政策推动的“非粮生物基材料典型案例征集推广”,将为相关企业提供重要发展机遇。

数字化与全球化布局深化:“人工智能+石化化工”行动将推动生产运营的智能化,优化资源配置。同时,我国企业将继续深化海外产能布局,不仅是为了转移过剩产能,更是为了贴近国际市场、整合全球资源、提升品牌影响力。

3. 下游制品加工:挖掘新场景与内外贸协同

2026年,聚烯烃下游需求的结构性增长点将更加明确。

新兴应用场景持续拓展:政策鼓励挖掘新能源(如光伏组件、锂电池材料)、低空经济、人形机器人等新兴领域的材料应用场景,这将为聚烯烃开辟全新的高附加值市场。

汽车轻量化与绿色包装双轮驱动:新能源汽车的持续渗透和汽车轻量化技术的进步,将稳定拉动车用高端改性聚烯烃需求。同时,绿色、可回收的包装解决方案需求上升,推动包装用聚烯烃向高性能、易回收方向升级。

内外贸市场一体化发展:在复杂外贸环境下,政策着力推动内外贸一体化发展,帮助外贸型制品企业拓展国内市场,增强抗风险能力。

结论

综上所述,2025年我国聚烯烃产业在产能过剩、需求分化的阵痛中,清晰地展现了一条转型升级的必由之路。2026年,行业将进入一个由“政策精准调控”和“市场内生变革”共同驱动的新阶段。其核心特征是从追求规模扩张转向追求质量与效益,从同质化成本竞争转向差异化价值竞争。成功穿越本轮周期调整的企业,必然是那些能够紧跟国家高端化、绿色化政策导向,率先在关键技术突破、新兴市场开拓和全球资源配置上建立优势的先行者。可以说,行业的未来,属于创新与绿色。