橡胶零部件是汽车工业的关键组成部分,涵盖轮胎、密封件、减震件、胶管等。其中,汽车用非轮胎橡胶制品(以下简称“汽车用橡胶制品”)主要分为密封制品、减震制品和胶管三大类。随着汽车产量持续增长,特别是新能源汽车的快速渗透,市场对高性能橡胶制品的需求日益旺盛。

行业总体情况分析

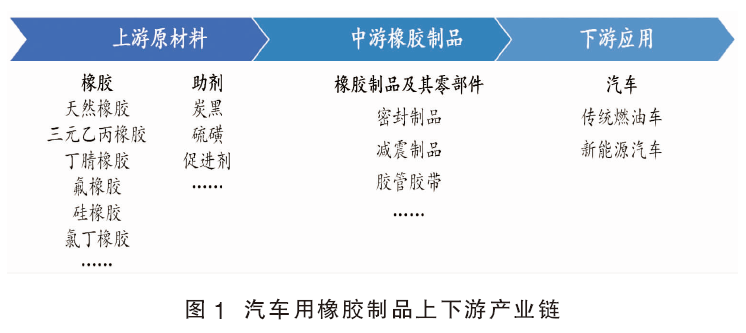

汽车用橡胶制品产业链(见图1)上游为橡胶、助剂等原材料。常用橡胶包括三元乙丙橡胶(EPDM)、丁腈橡胶/氢化丁腈橡胶(NBR/HNBR)、氟橡胶(FKM)、硅橡胶(VMQ)、氯丁橡胶(CR)、热塑性硫化橡胶(TPV)及热塑性弹性体(TPE)等。中游为各类橡胶制品及零部件加工,产品包括橡胶密封件、减震件及胶管等,虽然其单车价值量占比不高,但因汽车的零部件数量多、可靠性要求高、使用环境严苛,在电动化、智能化趋势下,其材料与结构的复杂度不断提升。

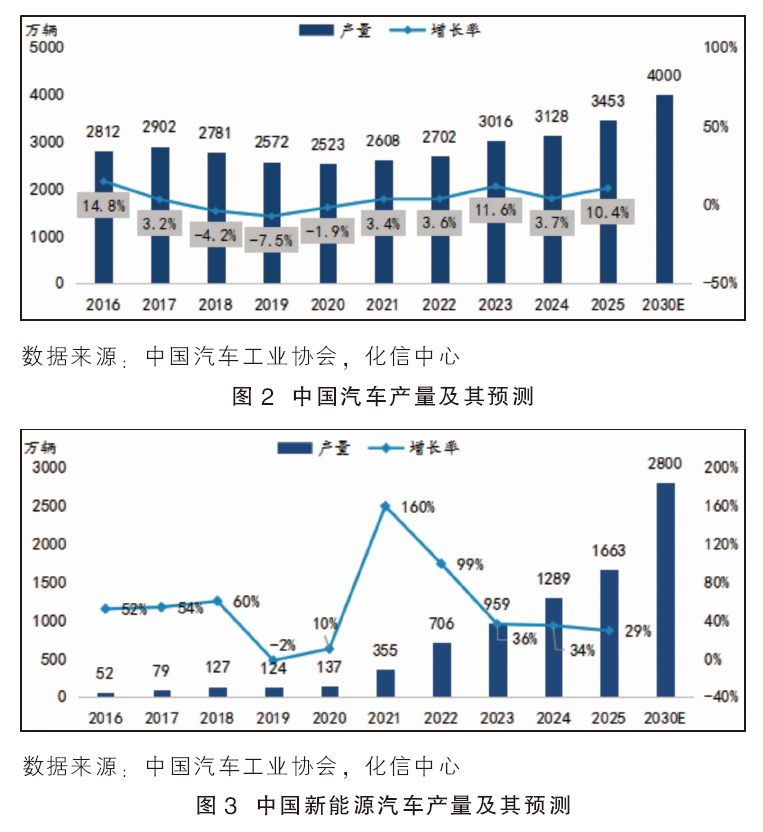

汽车用橡胶制品的下游为整车制造。2025年,我国汽车产业呈现稳中有升态势,新能源汽车加快发展。全年汽车产量3453万辆,同比增长10.4%(见图2);其中新能源汽车1663万辆,同比增长29.0%(见图3)。“十五五”期间,我国汽车及新能源汽车产量将持续增长,预计到2030年汽车产量将达4000万辆(2025—2030年CAGR为3%),其中新能源汽车产量将达2800万辆(CAGR为11%),渗透率达70%。

汽车领域重点橡胶制品分析

基于中国汽车及新能源汽车产量,以及各类橡胶制品单车价值变化趋势,预计到2030年,中国汽车用密封制品、减震制品和胶管三大品类(仅指配套市场,不含替换市场)的市场规模将分别达到550亿元、345亿元和435亿元,合计1330亿元,2025—2030年CAGR约为10%。

1.橡胶密封制品

汽车橡胶密封制品主要包括密封条、密封垫、油封、O型圈、防尘罩等,如表1所示。

在传统燃油车中,橡胶密封件主要用于车身与各类核心机械部件。车身密封系统(如车门、车窗、天窗、后备箱等部位密封条)主要采用耐候性、弹性好的EPDM,以提升气密性、水密性与隔音性。零部件密封系统(用于发动机、变速箱和传动系统等)则需确保润滑油与冷却液的密封,多采用耐油、耐高温的橡胶或弹性体。

在新能源汽车中,密封件的应用种类和功能显著拓展。其中高压核心部件(如电池包、电机系统、充电口等)对密封安全提出极高要求,防护等级常需从IP67提升至IP69K,推动材料向FKM、TPV和液体硅胶升级,以满足高温耐久性与电解液腐蚀防护需求。同时,整车对空气动力学和噪声、振动与声振粗糙度(NVH)性能要求更高,促使密封结构向精细化设计发展。高端车型普遍采用“模块化系统包”形式的整车密封方案,以适配电池包等复杂结构,实现高防护、通用性与便捷维护。新能源汽车典型或要求更高的橡胶密封制品如表2所示。

2025年,中国汽车领域橡胶密封制品市场规模约为312亿元,其中高端产品(如电池包密封制品、电机密封制品等)规模约52亿元。随着新能源汽车渗透率提升与整车高端化趋势加快,密封系统单车价值量持续增长,预计高端产品市场将保持较快增长。

2.橡胶减震制品

汽车橡胶减震制品主要包括悬置系统、衬套、排气吊耳、缓冲块等,如表3所示。

在传统燃油汽车中,橡胶减震制品主要用于吸收发动机与路面传递至车身的振动与冲击,确保整车行驶稳定性与乘坐舒适性,关键应用部位包括发动机悬置系统、底盘控制系统(如悬挂衬套、稳定杆衬套),以及排气系统的软连接部件等。这些减震制品需具备优良的动静刚度匹配能力和耐久性,其常用材料为天然橡胶和丁苯橡胶,确保在高负载与频繁振动环境下保持长期性能稳定。

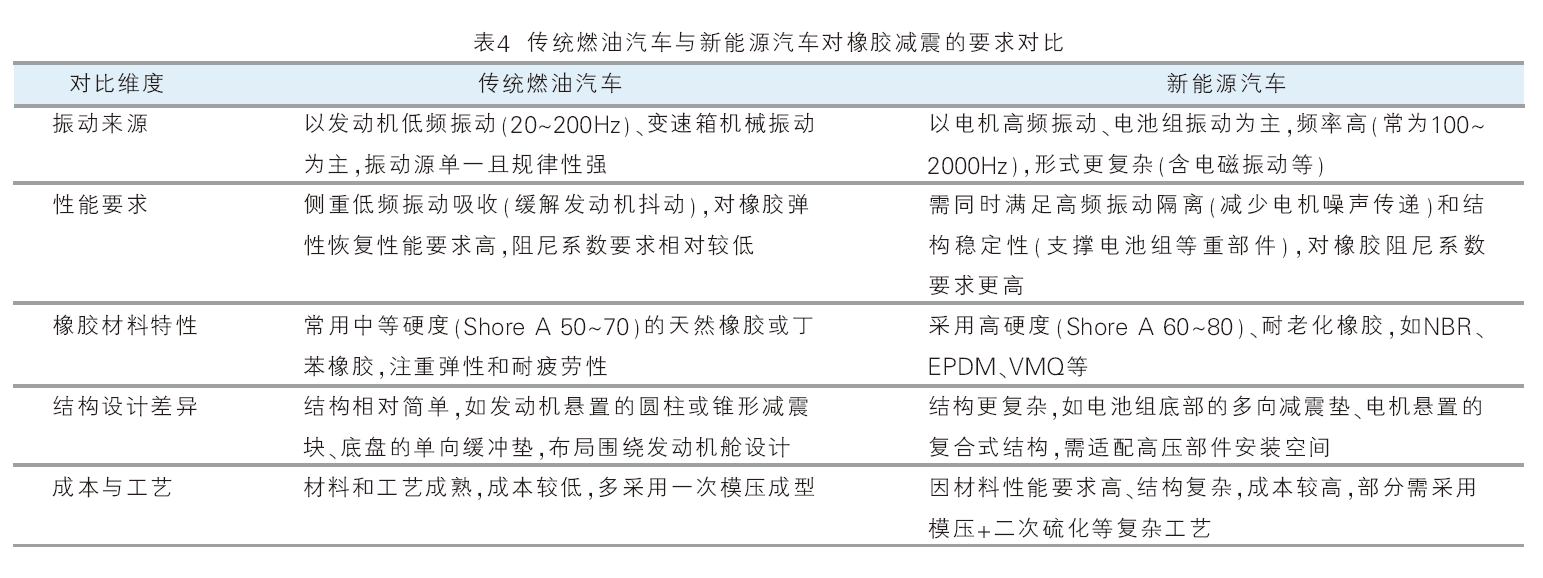

在新能源汽车中,动力系统的结构变化带来了新应用与新挑战。电驱系统中的电机和减速器需要良好的减震隔音结构,以抑制高频噪声与电磁共振。同时,新能源汽车对NVH控制要求更为严苛,促使橡胶减震件材料向高阻尼、高耐久的配方体系演进,如HNBR和VMQ,以提升隔震性能并适应复杂工况。传统燃油汽车与新能源汽车对橡胶减震的具体要求对比如表4所示。

2025年,中国汽车领域橡胶减震制品的市场规模约207亿元,其中高端产品规模约30亿元。高端产品主要包括主动式橡胶悬置(悬置系统家族中的智能成员,特别适用于新能源汽车的电机高频振动控制场景)、空气弹簧减震气囊(悬架系统的核心执行部件,主要用于新能源汽车和豪华车型传统燃油车)等。预计随着新能源汽车渗透率提升,橡胶减震高端产品市场将保持较快增长。

3.胶管

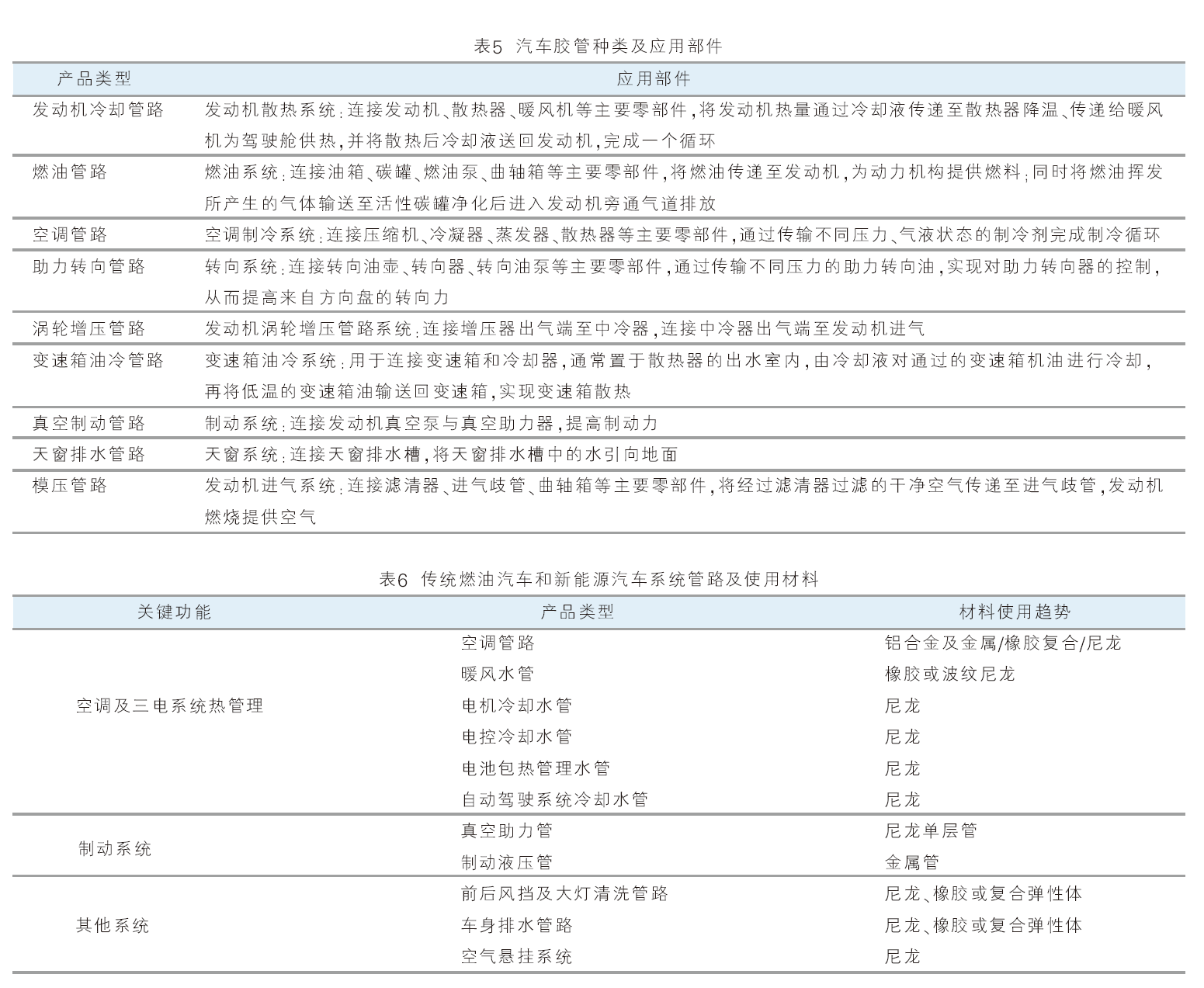

汽车胶管主要包括发动机冷却管路、燃油管路、助力转向管路、变速箱油冷管路、真空制动管路、天窗排水管路等,如表5所示。

在传统燃油车中,胶管是整车流体系统的关键,覆盖燃油管路、冷却系统、水箱与暖风系统的水管、刹车系统真空管及空调系统管路等。根据输送介质(燃油、冷却液、空气)的不同,胶管需具备相应的耐油性、耐热性、耐压性和柔韧性;常用材料包括NBR、EPDM和CR等。为应对复杂工况,多数胶管采用多层复合结构,由橡胶内层、增强层和外护层组成,以确保在长期运行中的稳定性与耐久性。

在新能源汽车中,胶管的技术需求显著变化。热管理系统取代了部分燃油系统,对电池、电驱和车载充电系统的温控要求,使冷却液循环胶管成为主流。这些胶管需承受较高温度、压力和化学腐蚀,材料体系由传统EPDM向HNBR(或FKM)与聚酰胺的多层复合结构升级,部分高端车型采用带屏蔽功能的复合胶管以抑制电磁干扰。同时,轻量化与柔性布局需求推动胶管向薄壁化、高柔性、高集成度发展。主要系统管路及材料使用趋势如表6所示。

2025年,中国汽车领域胶管市场规模约262亿元,其中高端产品规模约92亿元,主要包括三电系统软管、燃油系统软管、动力转向系统软管等。综合预测,“十五五”期间,中国汽车胶管配套市场规模将保持10%~20%的年均增速,且中高端市场份额将大幅提高。驱动因素包括:1)单车胶管用量预计将从目前的19米增加至22~25米;2)新能源汽车散热单元分布分散,冷却管路更长,增加了热管理系统的冷却水管、空调胶管用量;3)智能温控胶管(集成温度传感器)成为核心增长点。

行业竞争格局

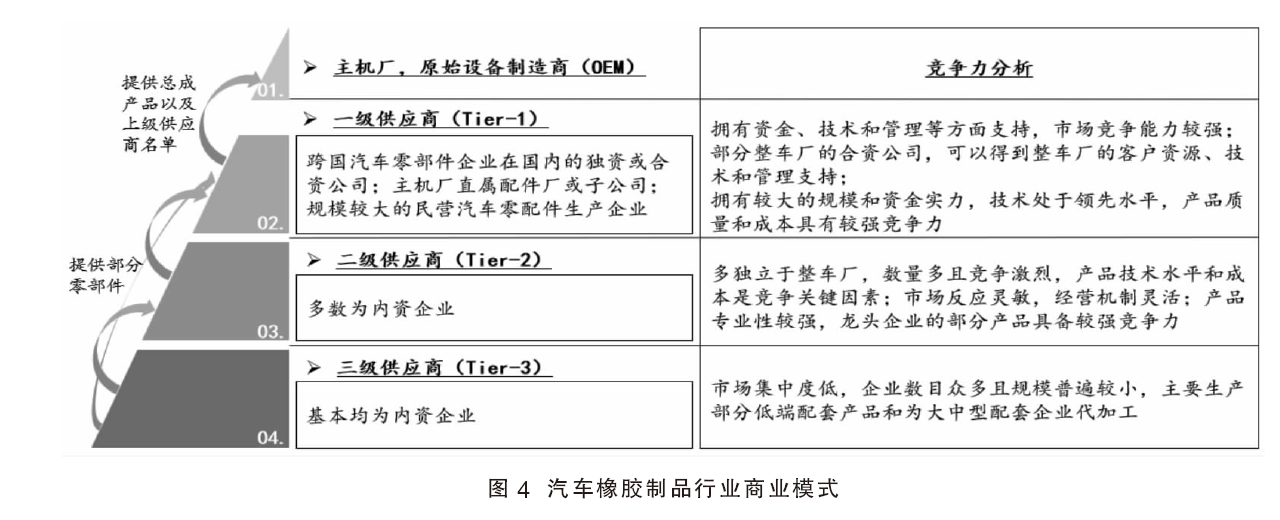

当前,汽车零部件行业竞争格局呈现多层次化(见图4)。根据汽车产业链上不同的产业位置,汽车零部件供应商划分为一级供应商(Tier-1)、二级供应商(Tier-2)、三级供应商及以下层级供应商(Tier-3)。从三级供应商到一级供应商,产品集成度逐步上升,竞争力逐步增强,主机厂(OEM)处于主导地位。

外资橡胶制品企业(如德国大陆、日本NOK油封、法国哈金森、美国盖茨等)凭借技术、供应链与品牌优势,长期占据国内高端市场,客户多为豪华及合资车企。这些企业大多聚焦于密封件、高端减震件等对性能和可靠性要求极高的产品。它们通过自动化、专业化生产形成巨大规模效益,在汽车制动系统、悬挂系统等关键领域的高端橡胶部件市场占据较高份额。

近年来,国内龙头企业(如中鼎股份、株洲时代新材、拓普集团等)通过技术研发、海外并购与产能扩张,逐步打破外资垄断,不仅在国内市场站稳脚跟,还跻身全球行业前列。通过跨国并购整合及研发投入,凭借较强的同步研发与系统集成能力成为主机厂一级供应商。目前,多家头部企业在新能源汽车领域重点发力。例如,中鼎股份以智能底盘系统为核心,同时在热管理、底盘轻量化、空气悬挂等系统方面处于国际领先水平,2025年上半年其新能源汽车领域业务营收达到37.62亿元,占汽车业务总营收的40%。

数量众多的中小型二、三级供应商,受限于资金、技术与规模,多聚焦于售后市场、中低端配套或特定细分领域,以定制化服务和快速响应能力寻求生存空间。这些企业产品多为技术门槛较低的普通胶管、基础密封件等,依靠成本优势与快速响应能力参与竞争,同质化竞争较为严重。

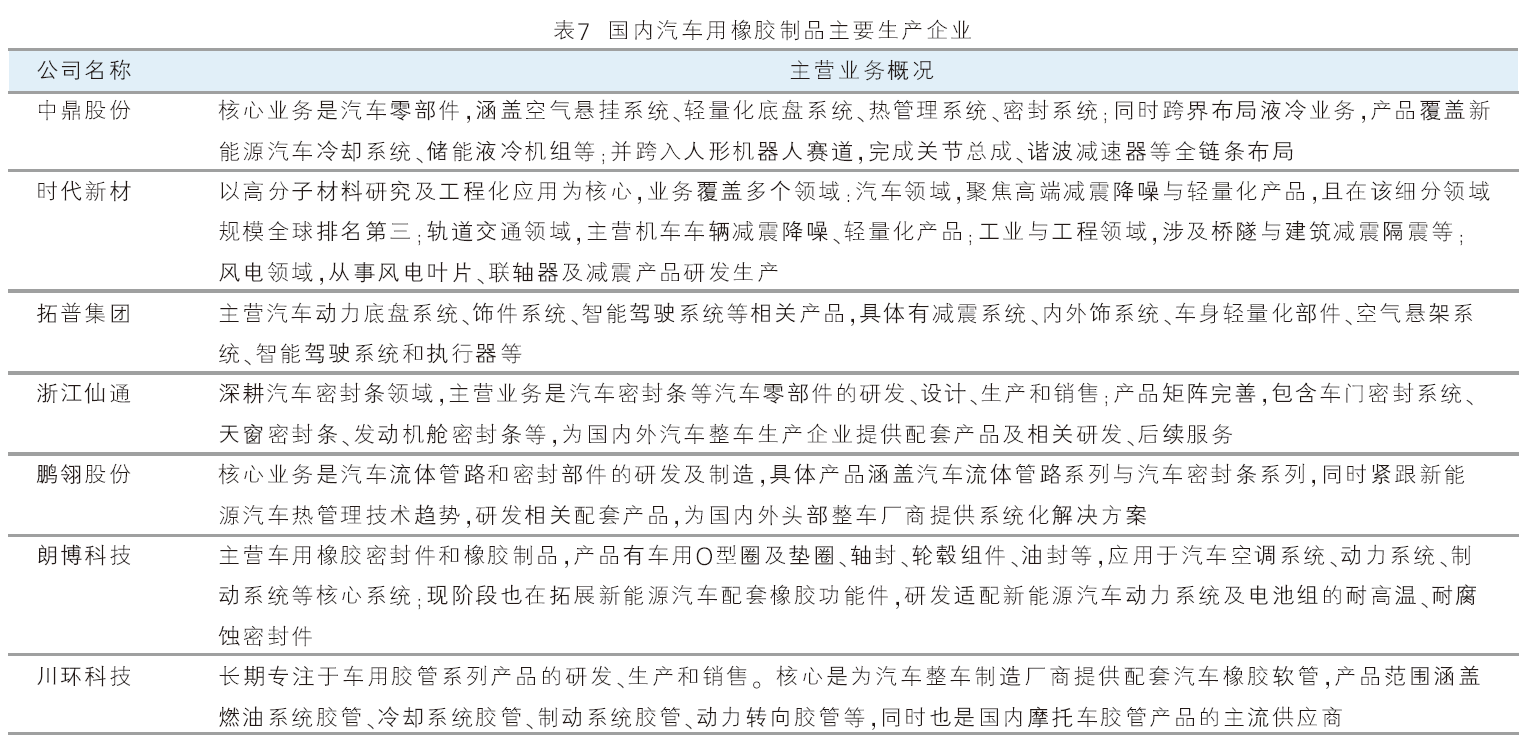

国内主要汽车领域橡胶制品生产企业如表7所示。

结论与发展建议

1.“十五五”期间市场需求持续增长,高端产品空间广阔

伴随整车产销扩张,配套橡胶件用量稳步提升。新能源汽车与智能网联汽车的发展对密封、减震等技术提出更高要求,催生新品类与新功能,进一步打开行业增量空间,高端产品需求将显著增长。高端产品附加值高、竞争力强,能够带来更优利润,企业亟需持续加大研发与投入,提升质量与技术水准,以匹配不断升级的市场需求。

密封、减震和胶管三大核心品类的技术演进,清晰体现了汽车供应链从“单一零件制造”向“系统解决方案”供给的转型趋势。具体表现为:

1)密封系统,从传统的车门、车窗防护功能,演进为关乎整车密封性、电池包安全防护与静音舒适性的系统工程。

2)减震系统,从针对传统发动机振动的缓冲装置,发展为应对电动车高频噪声与提升全车舒适性、融合“特种材料、创新结构与主动调节算法”的综合性解决方案。

3)胶管产品,在新能源汽车热管理系统需求驱动下,从功能单一的燃油、冷却液或空气输送通道,升级为采用多层复合特种材料、集成流体输送、绝缘隔热与动态耐久等多重功能的精密部件。

综上所述,汽车用橡胶制品行业竞争核心已从过去侧重于成本控制和单一性能比拼,全面转向对高端材料研发能力、系统集成设计与工程实现能力,以及在车型定义阶段早期协同开发能力的综合较量。

2.发展建议

(1)对橡胶制品企业:深化系统协同,实现从被动配套到主动共创

汽车用橡胶制品企业应把握新能源汽车平台发展的“黄金窗口期”,主动加强与主机厂的协同。当前,新能源车型平台仍处于持续迭代升级的过程中,这恰是供应商实现“从跟随者向领跑者转变”的关键阶段。企业不应仅仅被动等待图纸和订单,而应尽可能提前深度介入主机厂未来车型的联合开发,在产品设计、材料选用及工艺方案上与车企技术路径保持同步,真正做到“车型迭代,合作升级”。通过这种深度绑定的平台化战略配套,企业不仅能够持续提升单车配套价值,更能显著增强订单的稳定性与客户粘性。

(2)对原材料企业:构筑核心优势,以材料创新定义产业生态位

原材料企业需将面向新能源汽车产业的高性能材料研发确立为战略增长极。相较于传统汽车,新能源汽车的使用环境更为复杂与严苛,对橡胶材料的耐高温、耐介质腐蚀、低渗漏性及减震密封等综合性能提出了更高要求。因此,原材料企业不能仅满足于对现有橡胶配方进行渐进式优化,更需前瞻性投入新一代特种材料(如具有更优耐老化性的合成橡胶,耐高温和化学腐蚀的FKM,兼具柔韧性与力学性能的TPE等)的研发。通过提供性能更卓越、综合成本更优、工艺窗口更宽且稳定的创新材料,赋能下游企业,共同提升系统解决方案竞争力,抢占供应链关键生态位。