2025年,我国液化气市场整体呈现供需双增但供过于求的格局,燃烧需求进一步萎缩,而化工需求明显增加,我国液化气市场正经历从“传统燃料”到“化工新引擎”的历史性跨越。

产能区域特征明显

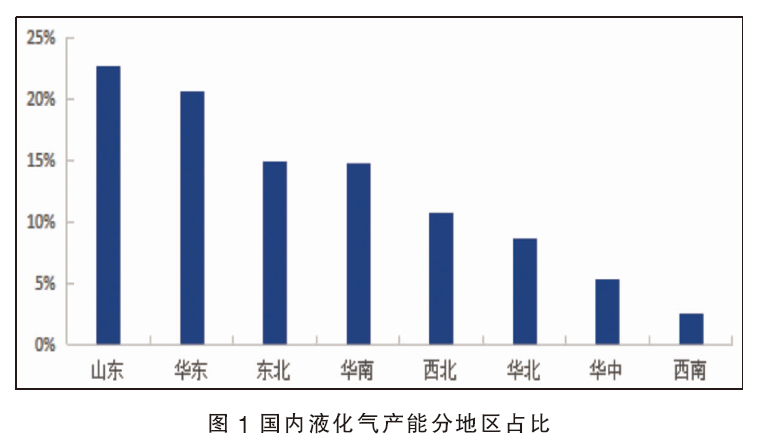

2025年,我国液化气产能和供应继续呈现“东强西弱”的鲜明区域特征,山东、华东和华南地区凭借沿海的区位优势和成熟的产业基础,继续主导全国的液化气市场(见图1)。山东、华东地区是全国产能核心,炼化一体化与进口枢纽山东省和浙江省是国内的产能重镇,该区域坐拥宁波、连云港等关键进口接收站,也是承接进口液化气的主要门户,2025年山东在全国产能中占比约22.62%、华东地区占比20.57%。华南地区进口依赖度高,化工需求强劲,广东省是其主要生产区之一,华南地区液化气供应格局呈现高度进口依赖特性,进口资源占比高达约70%,2025年华南地区产能占全国产能的14.79%。东北、华北地区是传统炼化产区,其中东北地区液化气产能占全国总产能的14.92%、华北地区占8.63%。西北地区正积极依托当地的资源优势发展液化气产业,新疆等地被规划为“内陆资源转化型”园区的重要选址。目前西北、西南、华中地区液化气产能占比分别约10.67%、2.49%、5.31%。

供需均呈小幅增长

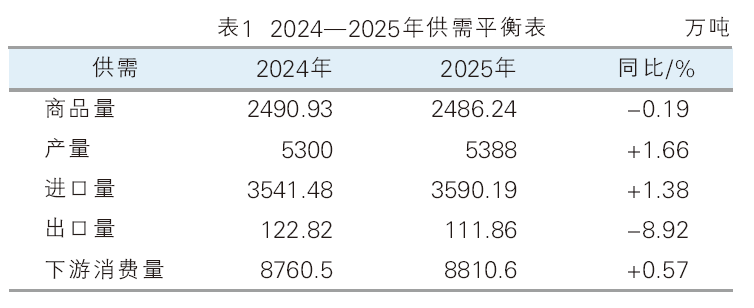

供应方面来看,2025年我国液化气商品总量为2486.24万吨,较上年下降4.69万吨或0.19%;进口量为3590.19万吨,同比增加1.38%(见表1)。国产气来看,华北地区河南丰利石化液化气资源外放,山东地区正和化工碳四资源恢复供应,华东地区中海油大榭装置扩能成功,我国多地液化气资源外放量大幅增长,不过东北地区个别主营炼厂因装置搬迁导致商品量下降明显,2025年我国液化气商品量呈小幅下滑走势。进口气数据来看,2025年1—12月我国累计进口液化气产品3590.19万吨,同比增加1.38%。综合来看,2025年国内液化气供应呈现小幅增长。

从需求方面来看,2025年我国烯烃深加工开工率约42.33%,同比下滑约1.07%。其中烷基化开工率为49.55%,同比上涨0.65%;异构化装置开工率约24.69%,同比下跌7.02%。烷烃深加工方面,丙烷脱氢(PDH)装置开工率约69.02%,同比上涨4.64%;丁烷加工量约为913.56万吨,同比上涨5.49%;燃烧需求受瓶改管、瓶改电政策影响持续萎靡,但在化工需求增长带动下,液化气整体下游消费量上涨约0.57%。

2025年我国新增15套液化气深加工装置,下游新增产能达704万吨/年,主要集中在山东、华南、华中地区(见表2),不过大多为炼油一体化装置的配套设施。相对2024年来说,下游扩能速度放缓,同时2025年下游深加工装置利润欠佳,对原料采购积极性一般。整体来看,2025年我国液化气市场整体呈现供需双增但供略大于求的格局,价格因此承压,调油需求阶段性好转但提振有限,我国液化气市场价格重心偏低。

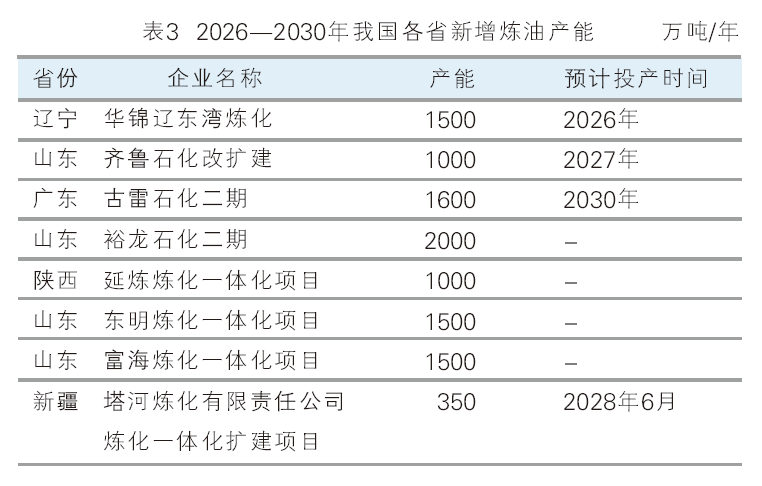

供应结构步入“增速放缓、结构优化”的新阶段

2026年,我国液化气市场的供应体系将延续向“化工原料”属性倾斜的深刻变革,新增供应主要来自大型炼化一体化项目,但整个供应结构正步入“增速放缓、结构优化”的新阶段。

后期来看,我国液化气市场最明确的增量将来源于辽宁华锦辽东湾炼化一体化装置的投产(见表3),该项目是“十五五”初期国内少数确定的新增产能之一,作为新增约1500万吨/年炼油能力的大型一体化装置,其副产的液化气规模可观,预计液化气理论产能新增60万~105万吨/年。该项目的投产将在短期内提振国内液化气总供应量,但其产品大概率将主要用于内部化工原料,直接作为商品燃料流入市场的比例可能有限。

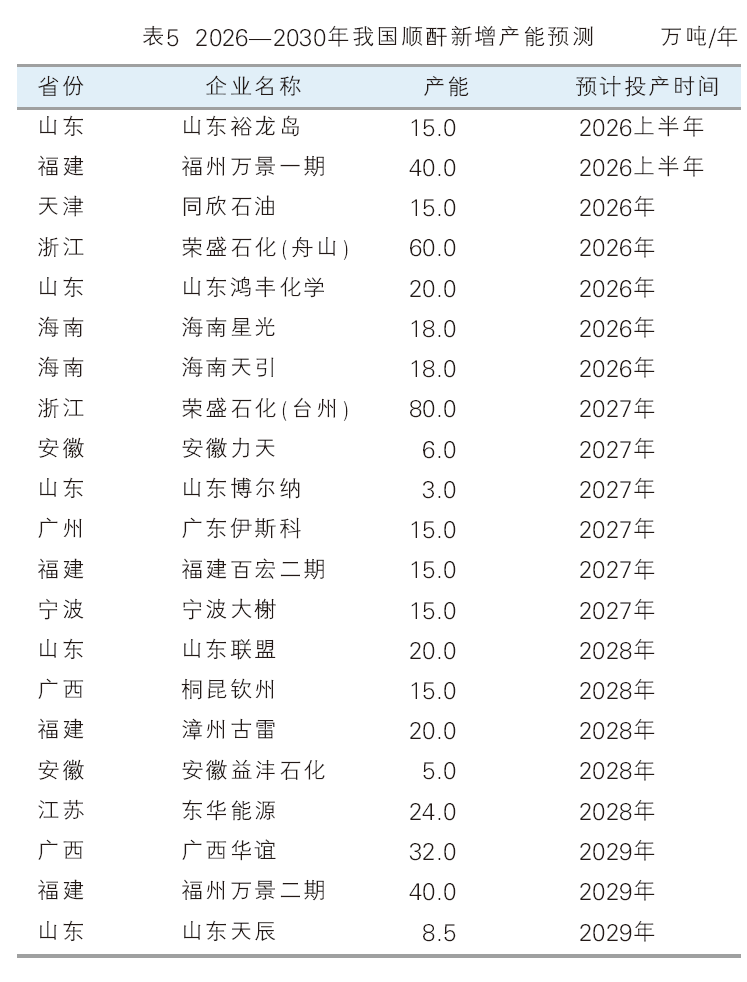

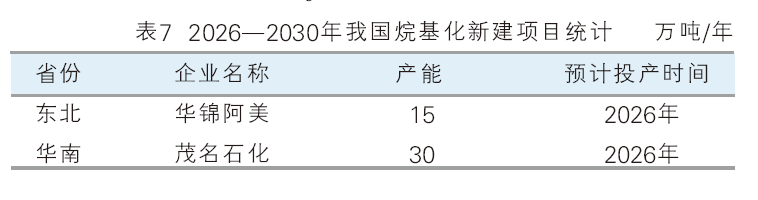

2026—2030年,以PDH为主的烷烃深加工需求持续增长,烯烃深加工需求增速放缓。2026年,预计有9套PDH装置投产,计划新增产能为620万吨/年(见表4);预计有7套顺酐装置计划投产,计划新增产能为186万吨/年(见表5);预计有14套MTBE装置计划投产,计划新增产能为380万吨/年(见表6);预计有2套烷基化装置计划投产,计划新增产能为45万吨/年(见表7)。整体来看,2026年下游深加工装置产能预计增长1231万吨/年。

中长期来看,我国液化气需求结构将持续向化工领域倾斜,需求稳步增长但增速放缓,其发展深受能源政策、替代能源竞争及进口依赖度的影响。其中化工原料方面,PDH制丙烯是需求增长的主要拉动力。而民用燃烧需求方面,受“气化人口”进程放缓及天然气管道渗透的影响,其需求增长率将保持低位;工业燃料在环保政策下,作为清洁能源的液化石油气(LPG)在工业领域需求稳定,但同样面临天然气的竞争;车用燃料受电动汽车冲击,需求预计持续萎缩。综合来看,我国液化气需求结构将持续向化工领域倾斜。