甲醇作为碳一化学体系的核心基础化工原料,其下游行业发展与化工产业升级、能源结构调整及“双碳”目标推进深度绑定,近年来中国甲醇行业步入上下游产业协同快速扩张的周期。当前,受新增甲醇企业多配套建设下游消化装置的影响,行业呈现出产能稳步增长但流通量趋于紧张的格局。同时,甲醇制烯烃(MTO)、冰醋酸、甲烷氯化物、甲基叔丁基醚(MTBE)等下游核心领域陆续新增产能,成为驱动甲醇市场需求增长的核心关注点。2026年甲醇下游行业仍将维持增产节奏,需求结构持续优化,不同时段的需求变量将直接牵动甲醇行业的供需格局重构及价格趋势波动。

消费结构迭代升级,传统与新兴领域双向发力

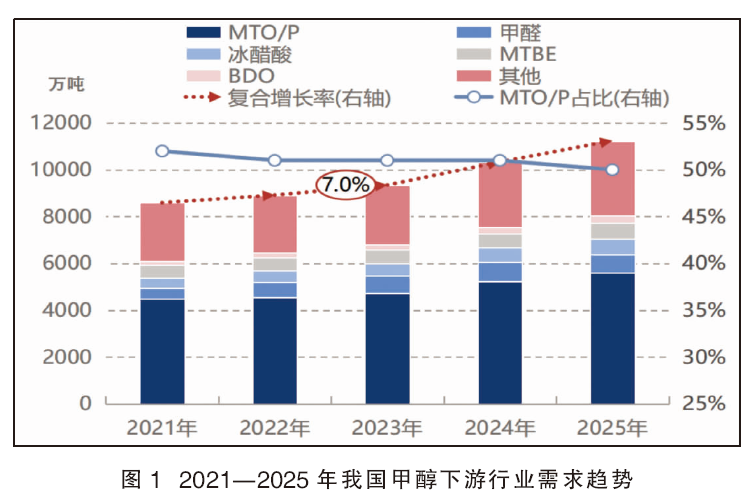

2021年以来中国甲醇下游行业需求量呈现显著增长态势,截至2025年需求量达11243万吨,同比涨幅9%,年复合增长率7%(见图1)。其中MTO行业2025年甲醇下游需求占比50%,虽然在近五年需求占比趋势中有所下降,但仍为甲醇下游的主要行业。MTO的市场规模与采购、生产等策略,直接决定了甲醇行业的需求景气度,也是推动甲醇下游行业发展的核心。甲醛、醋酸、MTBE等传统领域也是甲醇下游的重要需求支撑,2025年合计需求占比20%,尽管相较于MTO等主导下游领域占比偏低,但作为甲醇下游需求格局中不可或缺的重要支撑,保障了甲醇产业供需的基本平衡。从需求增长态势来看,近五年来甲醛、醋酸、MTBE等传统领域对甲醇的需求占比有所增长但幅度有限,既与传统领域自身的行业成熟度相关,也受到下游终端需求增速放缓的影响。目前甲醇传统下游行业逐步进入产能集中度优化阶段,各行业头部企业的优势进一步凸显。

在传统下游需求之外,“双碳”战略驱动下,甲醇下游终端加速向新能源领域延伸,涉及光伏产业链、锂电产业链等。另外,甲醇燃料等行业应用目前已突破传统领域,在商用车、航运、非道路移动机械等难减排领域实现规模化示范,逐步形成多元化应用格局,在甲醇行业需求占比中逐年增加。

需求发展持续优化,传统刚需与新兴增长互补

2026年来看,甲醇下游行业产能仍将持续扩张、稳步增长,MTO 从高速增长转向稳健运行,传统下游优胜劣汰,绿色能源化需求破土而出,甲醇行业逐步实现从量增到质升的跨越,为中长期高质量发展奠定格局。

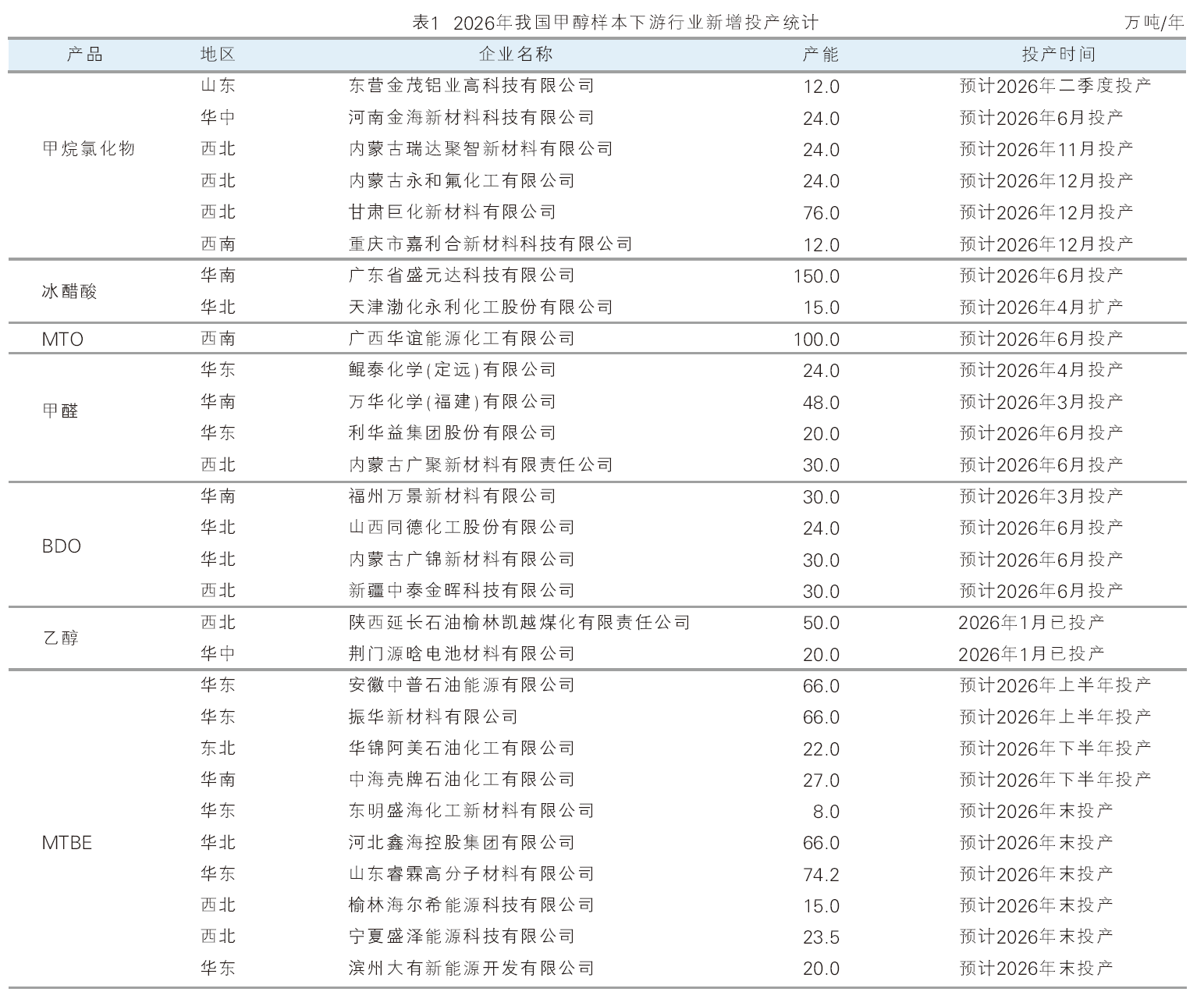

从下游各细分领域发展来看,MTO产业历经此前的高速扩张期后,已逐步转向稳健运行阶段,2026年产能新增控制在5%以内,预期产能达2187万吨/年,是支撑甲醇需求的核心力量之一;传统下游领域则加速优胜劣汰进程,具备技术优势、规模优势及环保合规能力的龙头企业持续壮大,其中冰醋酸、甲烷氯化物、MTBE三大传统细分行业2026年新增产能增长率均突破10%,预期产能分别达1715、611、3141万吨/年,行业集中度进一步提升;除此之外,在“双碳”目标推动下,绿色能源需求将持续增量。详见表1。

供需格局动态调整,区域价差主导贸易流向

2026年甲醇下游新增项目主要集中在山东、广西、广东、内蒙古等重点化工产业聚集区。这些地区依托完善的化工产业配套、便捷的物流运输条件,持续推动甲醇市场需求版图扩容延伸;沿海与内地区域间的甲醇货源流通频次、流通量大幅增加,市场重叠度持续提升,各地区之间的价格竞争也随之加剧,这一变化在2025年已初见端倪。进入2026年,随着国内甲醇市场供需格局的持续重塑,加之进口货源的影响,甲醇市场竞争格局将更趋明朗,货源贸易流向也将根据各区域供需缺口灵活优化,形成更为均衡的区域流通生态。

值得重点关注的是,2026年甲醇下游样本范围内新增投产企业多以甲醇外采型为主,这与此前甲醇装置与下游配套一体化的投产模式形成鲜明对比,成为拉动甲醇需求增长的重要结构性变化。相较于一体化企业原料自给自足,此类纯外购原料的下游企业,其甲醇采购需求直接面向市场,对甲醇市场需求形成更为显著、直接的支撑。在传统下游领域稳步升级、需求持续释放的同时,新型下游领域的崛起为甲醇行业注入新的发展活力,推动下游需求格局持续优化。2026年甲醇燃料等新型下游领域应用场景实现多元拓展,产业规模稳步扩大,经济价值与社会价值同步提升,交通、航运、非道路移动机械、绿色化工等核心下游领域的应用成效预期将有显著提升。