中国将于5月1日起对53个非洲建交国全面实施零关税举措,包含科特迪瓦、利比里亚、尼日利亚、喀麦隆、加纳等主要产胶国。近些年,非洲已成为全球天然橡胶产量增长的核心力量,其中科特迪瓦成为中国天然橡胶第四大进口贸易伙伴。若执行零关税政策,中国自科特迪瓦进口的天然橡胶成本将下降、进口量将增长,且对其他深色胶价格及需求形成冲击。

零关税覆盖53个非洲建交国

据新华社北京2月14日电,中国正式宣布:中方将于5月1日起对53个非洲建交国全面实施零关税举措,同步推动商签共同发展经济伙伴关系协定,并升级“绿色通道”扩大非洲输华产品准入。这一举措意味着中国对非洲大陆的关税开放将覆盖几乎所有建交国家。非洲目前共有55个国家,中方此次零关税政策覆盖的53个建交国涵盖了绝大多数非洲经济体。零关税的全面落地,将直接降低非洲农产品、矿产资源及制成品进入中国市场的贸易门槛,有助于拓宽非洲国家的出口渠道。

根据外交部《中非合作论坛》一文中提及的与非洲建交的53个国家,包含天然橡胶主产国科特迪瓦、利比里亚、尼日利亚、喀麦隆、加纳,它们的天然橡胶产量约占非洲总产量的98%左右。科特迪瓦作为非洲天然橡胶重要的生产国,近几年产量及出口量增长明显,占全球天然橡胶产量的15%左右,也是中国天然橡胶的重要进口贸易伙伴之一。

产量增长的核心动力——非洲橡胶

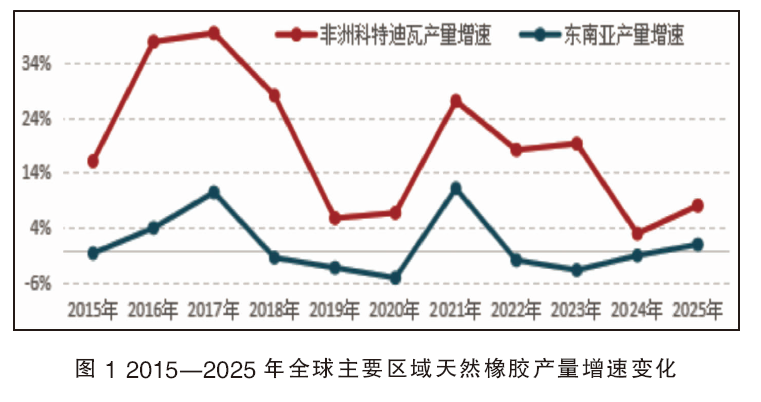

从全球天然橡胶产量供应结构趋势来看,近几年亚洲天然橡胶主产国产量变化仍是影响全球供应的关键因素,但全球天然橡胶产量增长的核心动力已转向非洲及新兴产胶国产量的增长。图1为2015—2025年全球主要区域天然橡胶产量增速变化。

这一格局变化的主要原因在于:一方面传统产胶大国种植结构老龄化,部分老胶林淘汰,且近些年橡胶收益率偏低,导致产胶国新种及翻种面积均有限。尤其是泰国、印度尼西亚等传统主产国老胶林淘汰,种植其他农作物替代等,从而使天然橡胶种植面积缺乏有效增长。另一方面,非洲因全球天然橡胶需求的增长而吸引了更多投资,促使近些年橡胶加工产能投放增长明显, 2025年非洲市场橡胶加工产能接近300万吨/年水平。凭借低廉的劳动力和土地成本,以及新技术和新品种的应用,非洲天然橡胶的单产得以提升,进而推动了该地区天然橡胶产量的增长。一些非洲国家还出台支持天然橡胶产业发展的政策,促进新种植园建设。以科特迪瓦为例,2025年科特迪瓦天然橡胶产量预估180.5万吨,同比增长7.05%;占全球产量的12%,较2024年占比提升0.5个百分点。

科特迪瓦成为中国天胶第四大进口贸易伙伴

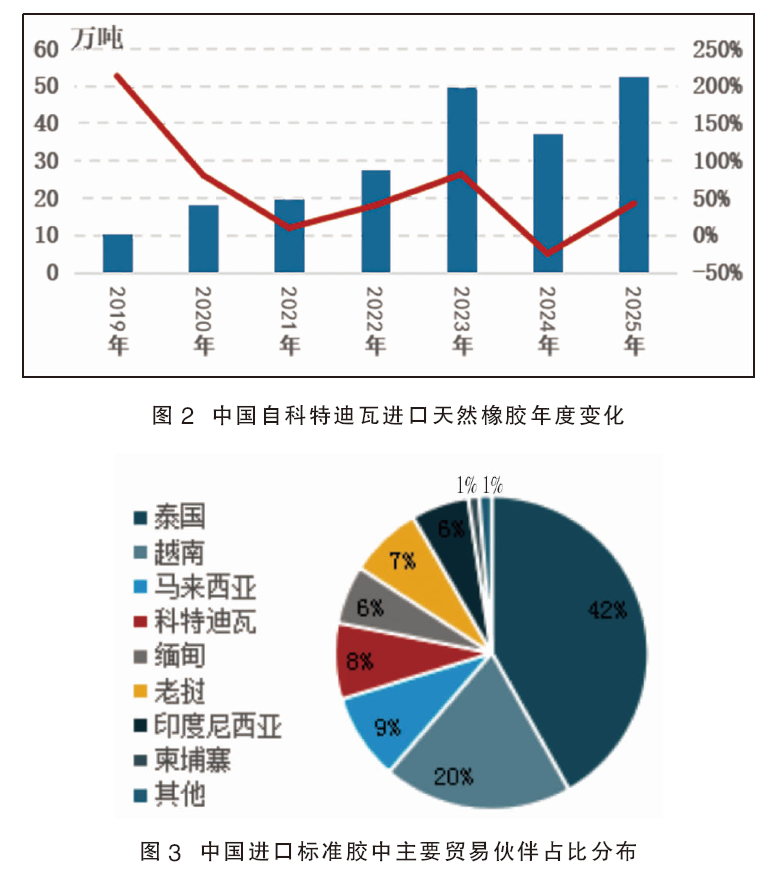

中国自非洲进口的天然橡胶为标准胶,通过专用手册的形式进入国内可执行免税,大大降低了进口成本。自2022年起,中国自非洲进口的天然橡胶超20万吨;2025年进口54.47万吨,较2024年增长16.58万吨,涨幅43.76%,创历史新高。非洲胶在中国天然橡胶进口总量中的占比也由不足2%提升至近年的7%~8%。其中,自科特迪瓦进口天然橡胶占非洲总进口量的96%。2025年中国自科特迪瓦进口52.14万吨,较2024年增长15.43万吨,涨幅42.04%(见图2)。2025年,科特迪瓦成为中国天然橡胶的第四大进口贸易伙伴(见图3)。

《欧盟零毁林法案》(EUDR)一再延期执行(目前预期最新执行时间是2026年底),叠加国际市场需求端表现疲软,大量非洲胶涌入中国市场。此外,自2024年12月1日中国对原产于同中国建交的最不发达国家实施100%税目产品零关税待遇,直接降低标准胶进口成本,例如2025年中国从非洲主要产胶国利比里亚进口天然橡胶0.93万吨,比2024年增长0.35万吨,涨幅达60.34%。

非洲胶较传统深色胶更具备价格优势

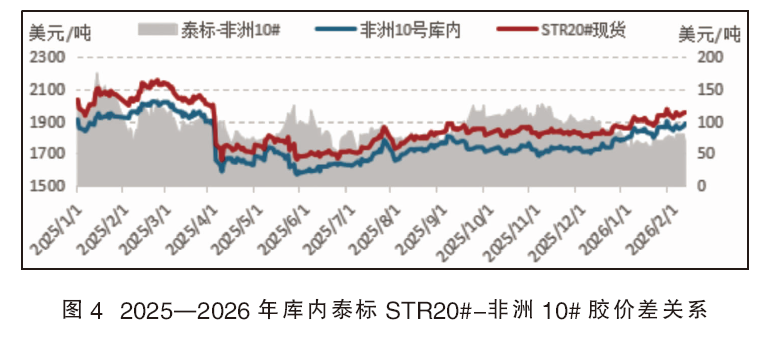

从下游轮胎企业原材料使用情况来看,以全钢轮胎为例,主要由橡胶、炭黑、助剂以及钢帘线等主要原材料构成。其中天然橡胶使用量占全钢轮胎总重量的32%~38%不等,成为全钢轮胎最主要的原料。而天然橡胶胶种多,应用于下游轮胎行业的以深色胶为主,比如泰国STR20#及混合胶、马来西亚SMR20#及混合胶、印度尼西亚SIR20#及混合胶、国产9710胶及TSR20#轮胎胶、非洲10#胶等。而非洲10#胶凭借地理位置、价格优势等主要以国际消费市场为主,出口以欧美国家居多。但随着非洲胶供应体量的不断放大,以及在价格优势对比下,非洲胶在国内下游轮胎企业应用范围正在逐步扩大。

从2025年以来库内泰标STR20#与非洲10#价差关系(见图4)来看,泰标STR20#基本属于持续高升水局面,全年平均升水幅度95美元/吨。其中一季度两者价差均值113美元/吨;二季度随着对等关税影响下市场偏空情绪不断发酵,天然橡胶价格重心向下走弱明显。而高额关税导致市场对于全球需求体量收缩预期升温,从而令出口国际市场胶种货源流向重新划分,非洲胶10#出口中国市场体量提升,伴随价格优势在下游应用提升,亦收缩了与库内泰标STR20#的价差空间,二季度两者价差均值82美元/吨,较一季度收缩25.7%。三季度两者价差基本平稳运行。但四季度伴随着宏观及产业的联动性上涨,美金胶重心整体上移,而国内泰国胶库存低位,现货流动性有限,从而支撑美金泰标现货高升水,扩大与非洲胶价差至104美元/吨。进入2026年1—2月,由于海外旺产周期,新胶上量,国内港口库存逐步累积,泰标STR20#与非洲10#胶价差逐步回归正常,基本处于70美元/吨左右。

零关税将吸引非洲胶进口增长

若中国执行进口非洲胶零关税政策,对于全球天然橡胶的供需平衡影响不大,但中国庞大的消费市场将成为非洲胶的“吸铁石”,可能导致原本流向欧美市场的非洲胶更多地向中国转移,进而影响全球橡胶资源的再分配。

对中国市场来说,中国对非洲天然橡胶的进口形式不必拘泥于必须通过加工贸易手册项下进口才能免关税,进口成本降低,性价比优势凸显,利于进口量的增长。非洲胶凭借价格优势,同时会对其他天然橡胶产地形成较为明显的冲击,包括泰国、马来西亚、印度尼西亚、越南,以及中国当地深色胶的价格和需求,从而重塑中国天然橡胶进口来源结构。

同时,2025年上期所邀请行业人士参与扩标非洲胶及升贴水事宜,一旦非洲胶成为上期所的可交割品牌,金融属性作用下,方便市场进行套期保值和期现套利,会极大地提升市场参与非洲胶的积极性,也将进一步增加中国市场对非洲胶的进口。因此,市场应关注后续引入非洲胶作为20胶仓单的执行落地情况。

附:中非建交的53个国家成员名单

与中国建交的53个非洲国家分别为:阿尔及利亚、安哥拉、贝宁、博茨瓦纳、布基纳法索、布隆迪、佛得角、喀麦隆、中非、乍得、科摩罗、刚果(布)、科特迪瓦、刚果(金)、吉布提、埃及、赤道几内亚、厄立特里亚、埃塞俄比亚、加蓬、冈比亚、加纳、几内亚、几内亚比绍、肯尼亚、莱索托、利比里亚、利比亚、马达加斯加、马拉维、马里、毛里塔尼亚、毛里求斯、摩洛哥、莫桑比克、纳米比亚、尼日尔、尼日利亚、卢旺达、圣多美和普林西比、塞内加尔、塞舌尔、塞拉利昂、索马里、南非、南苏丹、苏丹、坦桑尼亚、多哥、突尼斯、乌干达、赞比亚、津巴布韦。