2026年一季度,成本端成为主导聚丙烯(PP)市场走势的核心变量,中东地缘冲突持续发酵,令能源供应担忧,国际油价大幅跳涨,带动石脑油、丙烷、丙烯等上游原料价格同步走高,全产业链成本重心快速上移。成本端频繁异动显著影响市场心态与交易节奏,一季度PP价格走势与成本曲线高度联动,成本支撑成为贯穿季度行情的关键主线。面对成本强劲与供需重构格局,2026年PP市场走势如何演绎?

成本驱动情绪升温 单日涨幅创历史新高

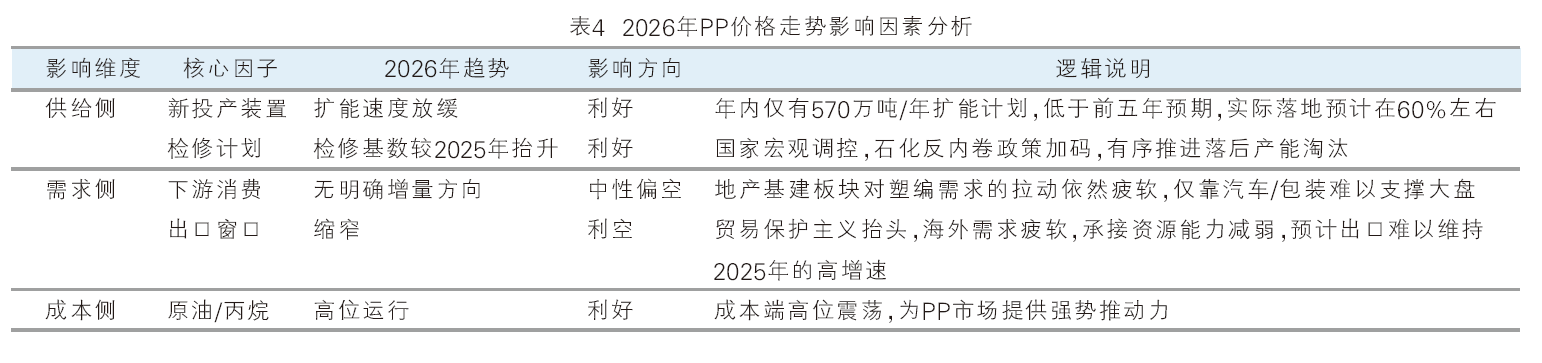

我国 PP 行业历经产能巨变与格局深度重塑,迎来了行业发展史上极具颠覆性的一轮周期。截至目前,国内PP产能达到4916.5万吨/年,在供给侧高速扩张及需求端增速不及预期的结构性错配下,多数年份价格自年初便开始逐步震荡下行,不断刷新阶段低位。2026年PP市场受地缘扰动影响,叠加基本面表现较好,价格呈现单边强势上行走势,市场涨势迅猛,关键节点单日涨幅更是突破千元,大幅超出市场预期,整体上涨节奏显著加快(见表1)。

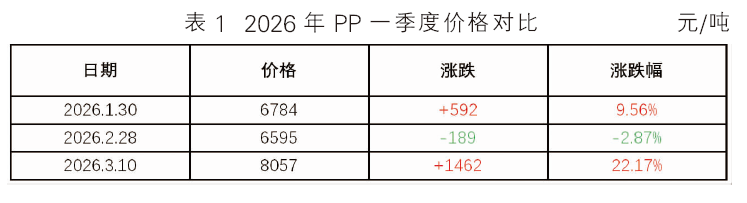

中东地缘局势动荡,霍尔木兹海峡通航受限,原油运输面临中断风险,原油供应担忧急剧升温,国际油价大幅走高对PP成本支撑力度增强。若地缘冲突持续发酵,即便OPEC+存在增产预期等因素,也难以对油价形成实质性压制。即便后续中东局势有所缓和,3月国际油价重心已大幅上移,短期仍将维持高位支撑。

油制PP在国内供应格局中占据主导地位,是影响PP市场供需与价格走势的核心力量,原油居高不下无疑对PP市场带来坚实成本支撑,截至3月10日全国拉丝均价在8057元/吨(见图1)。

供需格局持续优化 为行情注入向上推动力

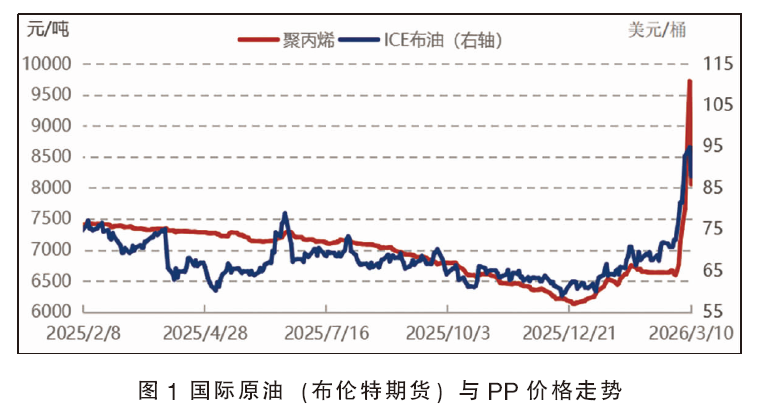

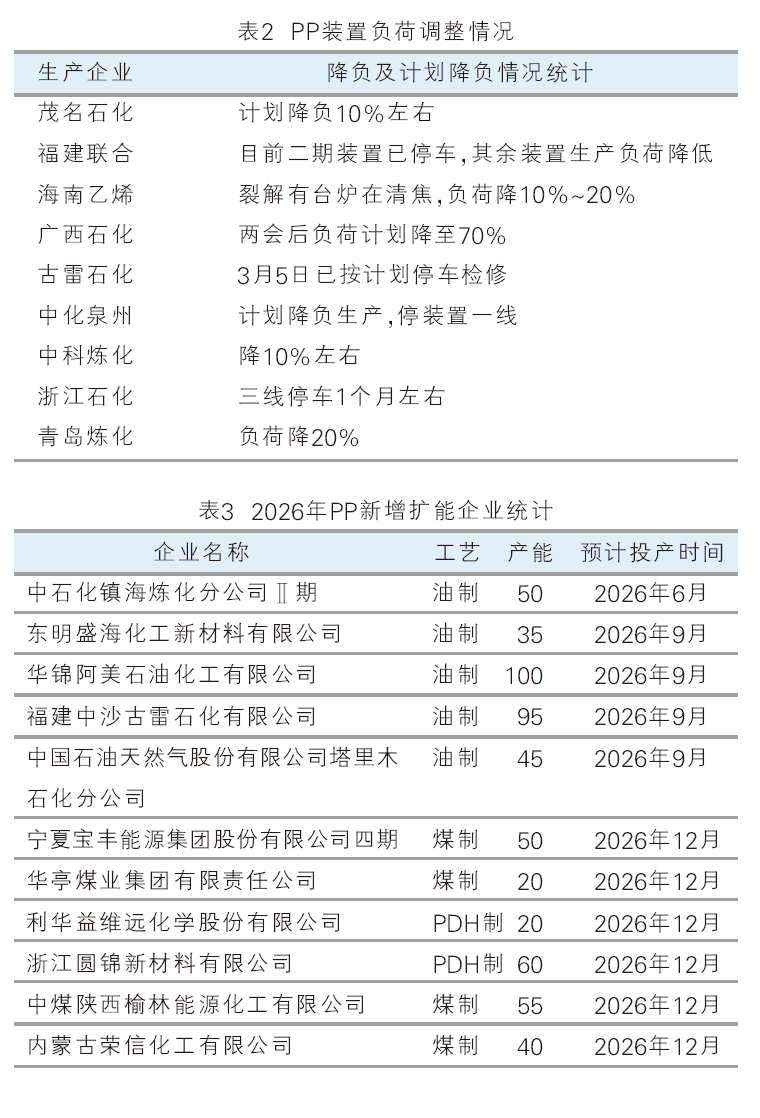

截至3月5日,国内PP装置周度损失量25.944万吨,环比上周上涨6.46%(见图2)。进入3月份,国内PP装置检修计划增多,且受地缘因素影响,部分油制装置担心后期原油供应,提前开始防御性降负,导致国内PP装置损失量出现明显上涨。3—4月份国内PP装置处于停车检修集中季,叠加减产造成供应缩量,而上半年新增产能较少,整体供应预计或将减少20%左右。当前,部分生产企业已对PP装置负荷做出调整(见表2)。

地缘冲突之下生产企业面临供应链的断裂与重组问题,由于中东货源封锁,国内生产企业将不得不选择其他货源进行替代,这不仅是市场选择,更是供应链安全的必然选择。从已公布的降负企业来看,大多数集中在华南区域,华南地区PP生产企业共19家,其中油制PP生产企业共计15家,均靠外采原油及石脑油为主,原油外采方向主要是中东地区,因为资源的断供对华南企业影响巨大,供应端的被动缩量是支撑价格在情绪化市场中跟涨的核心逻辑。综合来看,这场由供应恐慌驱动的涨势,其持续性与高度存在巨大不确定性,原料进口替代进程被迫加速。

2026年国内PP新增产能预计达570万吨/年(见表3),因结构性过剩、利润低迷,企业主动放缓投产节奏,加之上半年受地缘事件影响,成本异常上涨,使得多数企业停车、降负情况增加,供应端压力缩减。投产压力集中在下半年,但中东冲突推高原油、丙烷等价格,进一步压缩新装置投产经济性。投产装置中油制PP占据高位,2026年初至今,油制PP利润持续深度亏损且原料运输受限,下半年新增产能释放进程仍需持续跟踪验证,多数装置存在进一步延后投产的预期。

自2026年起,PP行业将逐步步入结构性优化周期。国内PP供应增速有望放缓至6.75%,并逐步回落至需求增速以下。在此背景下,行业供需格局将持续改善,市场有望逐步迈向供需再平衡的全新阶段。

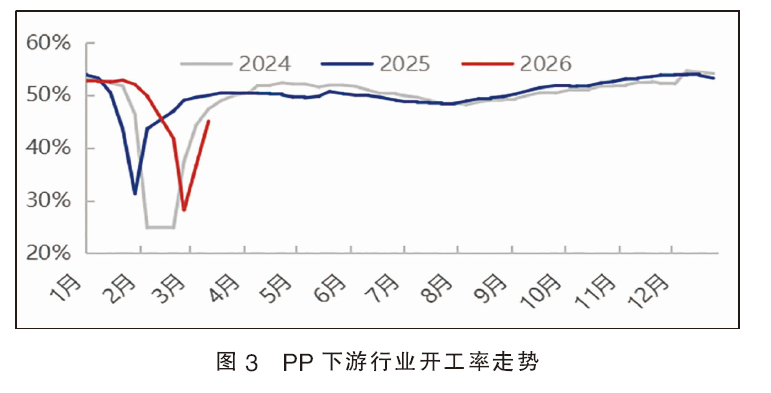

下游复工节奏加快,需求复苏势头强劲

3月份是PP下游企业集中复工期,员工陆续到岗,生产线逐步重启,行业从春节停工状态切换至生产模式,快递、电商物流全面恢复。随着下游复工全面落地、春季旺季需求持续释放,叠加原料市场看涨情绪支撑,PP制品行业开工率稳步提升(见图3)。

由于地缘事件持续影响,期货涨停,化工商品大规模集中上涨,PP现货市场走高1700~2250元/吨,成本面强势上行,PP制品价格跟涨。但制品价格上调幅度远不及原料,利润被压缩,下游接货意向有限,多数制品企业出现封盘情况,业者心态谨慎,市场成交氛围偏淡,制品行业存在有价无市现象。交付前期订单为主,新增订单有限。成本高压下,下游开工率增长缓慢,少数行业可能出现小幅下降情况,但随着地缘事件缓和,后期将重回淡旺季变化规律,金三银四传统旺季仍值得期待。

2026年PP行情后市预测

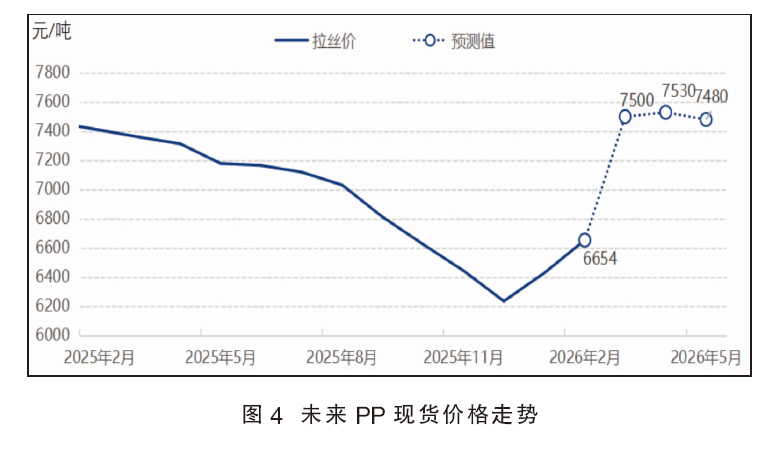

预计3—5月,PP市场先扬后抑趋势(见图4)。3月市场主要受成本端快速拉涨提振,PP价格呈现宽幅跳涨,刷出历史新高度,随着两会召开,利好政策的出台,叠加金三银四传统旺季到来,利好市场价格影响因素增多,PP价格将持续高位运行。

若地缘事件缓和,4月市场下游开工基本进入稳定期,且国家政策利好带动下,下游出口形势跟进,市场仍存上涨机会,涨幅在可控预期,但同时也要对海外贸易局势不确定存担忧,影响国内需求跟进,进而压缩市场上涨空间。5月市场需求略有转淡,同时高价抑制下游采购积极性,预计5月市场或存高位松动趋势。

供给端来看,2026年全年新增570万吨/年产能,但实际落地预计只有60%,加之检修基数比去年抬升,供给侧利好PP市场走势;需求端来看,提振较弱,下游消费未有明确增长方向,房地产拖累塑编需求,仅有汽车等高端领域有支撑点,叠加出口窗口仍在缩窄,需求端影响中性偏空。成本端原油、丙烷价格因地缘影响宽幅上涨,带动PP价格刷出新高度,整年将高位运行,为PP市场提供有效推动力(见表4)。综合来看,上半年供应趋紧叠加成本高位,PP价格强势运行,下半年集中投产,供应回归宽松的格局,难有趋势性行情,以区间震荡、抓结构性机会为主。预计2026年PP全年月均价会在6500~8000元/吨区间震荡。