2025年,我国电石行业在复杂严峻的宏观经济与产业环境下,经历了深度调整与转型阵痛。全年行业呈现“产量微增、价格探底、普遍亏损、结构优化”的核心特征。市场需求的结构性疲软与成本端的刚性支撑形成深度博弈,导致企业盈利空间被极致压缩。展望2026年,行业仍处于转型升级的关键时期,预计市场将在供需再平衡中逐步修复,但难以快速回到高盈利区间。未来,行业的发展方向将坚定指向数智化、低碳化与产业链高端化,通过技术创新与价值链重构构建新的核心竞争力。

2025年行业经济运行深度分析

(一) 价格低位震荡,行业效益承压

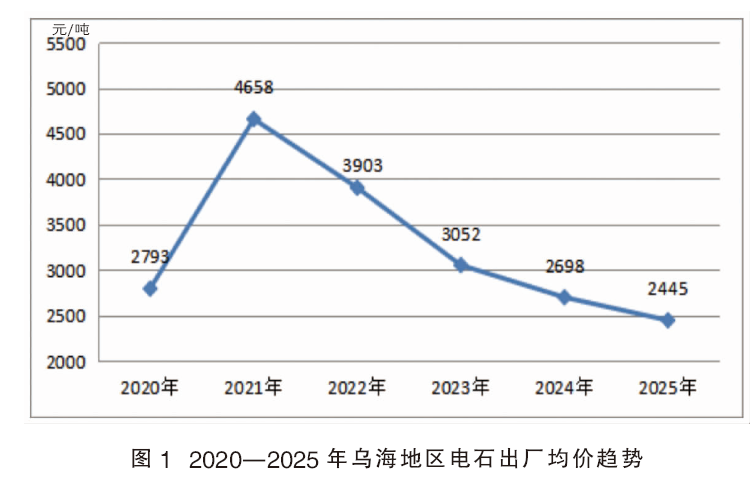

2025年,电石市场全年处于行业低谷期,价格整体呈低位震荡下行走势,屡创近五年新低。据中国电石工业协会调研数据显示,全年电石市场出厂均价约为2702元/吨,同比下跌9.7%。以主产区乌海地区为例,年均价仅为2445元/吨,较2021年的峰值下降了近五成。特别是8月下旬,该地区价格一度探至2200元/吨的历史低位。详见图1。

价格低迷直接导致行业盈利能力大幅下滑,全行业处于亏损态势。从月度盈利走势看,乌海地区商品电石企业盈利在二季度初冲高后便快速转负,下半年陷入持续深度亏损区间。这种剧烈波动是成本刚性与需求疲软双重挤压的直接结果。

(二)产能结构优化,区域集聚强化

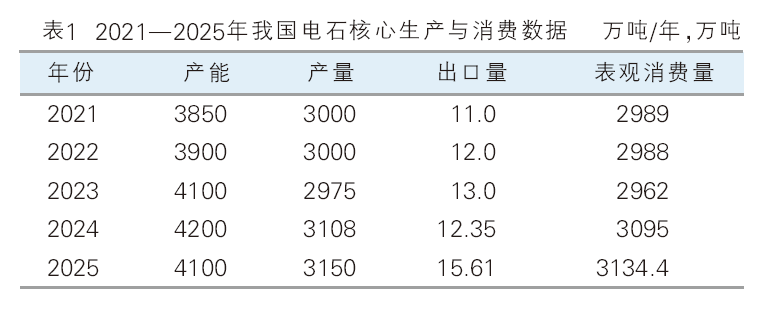

在供给侧结构性改革的持续推动下,行业产能结构进一步优化。2025年底,全国电石总产能约为4100万吨/年,同比下降2.4%。全年淘汰落后产能约160万吨/年,新增投产产能约60万吨/年,产能实现净减少。产量方面,全年电石产量达3150万吨,同比增长1.37%,行业平均开工率约为76.8%,运行效率有所改善。详见表1。

产能分布“西移北靠”的格局进一步固化。西北六地(内蒙古、新疆、宁夏、甘肃、陕西、青海)产能合计占全国总产能的87.51%,核心战略保障区的地位无可动摇。其中,内蒙古、新疆、宁夏三地产量占比就高达77.1%,区域集聚效应显著。值得注意的是,商品电石产能(占28.7%)持续萎缩,且高度集中于内蒙古、宁夏、陕西、甘肃四地,未来其市场角色将更多转向调节供需缺口。

(三)两端挤压,结构性矛盾突出

成本端,电力成本是绝对核心。以乌海地区为例,吨电石综合成本中,电力成本占比高达50.95% 。区域电价差异巨大,例如陕西地区电价显著高于内蒙古,导致电石成本高出550元/吨以上,这在微利或亏损的市场环境下直接决定了企业的生存。此外,兰炭价格在下半年因块煤供应偏紧而走强,进一步挤压了本已微薄的利润空间。

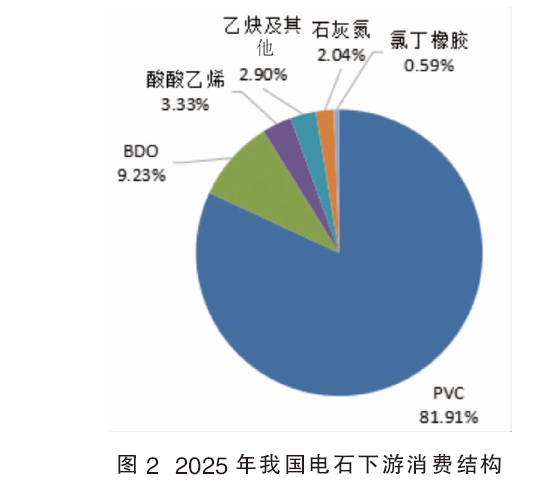

需求端,结构性疲软是根本症结。占电石消费约82%的PVC领域,受房地产市场持续低迷影响,需求基本盘严重受挫。而被寄予厚望的BDO等新兴领域,虽产能快速扩张至约580万吨/年,但由于终端消费跟进不足,行业开工率长期徘徊在50%左右,陷入“有产能、无产量”的困境,无法有效拉动电石需求。2025年月度消费量与价格走势显示,消费量的波动更多由季节性检修、政策节奏等非市场因素驱动,与价格呈现复杂的非对称响应关系。详见图2。

(四)出口量增价跌,竞争加剧

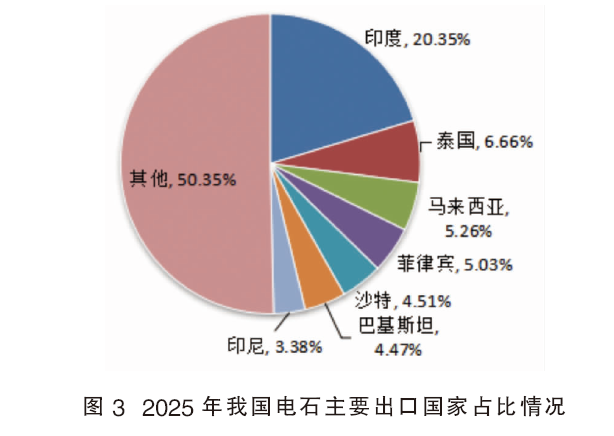

在国内市场承压的背景下,出口成为重要渠道。2025年,我国电石累计出口量达15.61万吨,同比大幅增长26.41%。出口增长主要得益于国内价格低位带来的竞争力,以及RCEP等政策红利。印度因其本土产能不足和PVC需求增长,成为我国电石第一大出口目的地,占比20.35% 。然而,全年出口均价同比下降11.68%,表明海外市场竞争日趋激烈。同时,部分进口国(如巴基斯坦)本土产能的规划与建设,以及欧盟CBAM等绿色贸易壁垒,为未来出口增添了不确定性。详见图3。

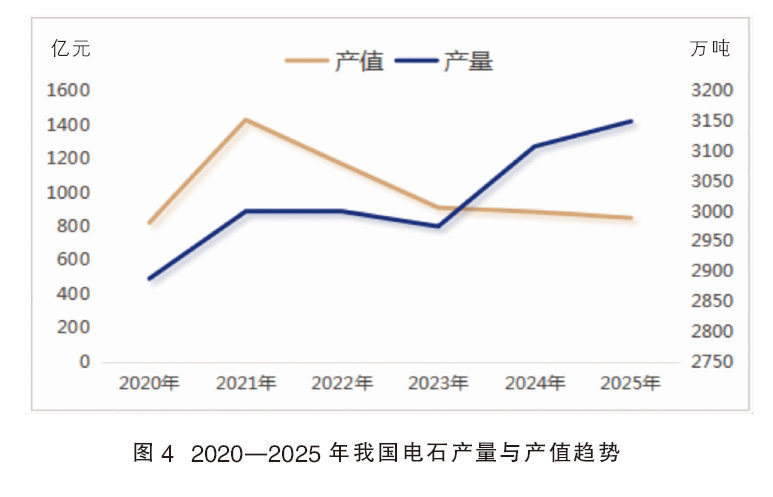

(五)行业效益分化加剧

回顾“十四五”期间,电石行业产值与产量走势出现显著分化。2021年,在需求拉动下,产值与产量同步冲高。但此后,产值持续回落,而产量在2023年后稳步增长,至2025年达3150万吨。在产能过剩背景下,产量扩张无法带来相应的价值增长,行业陷入“增产不增收”的困境,单纯依靠规模扩张的时代已然终结。详见图4。

行业面临的核心挑战与发展瓶颈

(一)供需结构性失衡长期化

下游传统需求增长乏力,新兴需求尚未形成有效支撑,而产能虽有所优化但存量依然庞大,导致供需弱平衡格局难以根本扭转。

(二)成本控制面临天花板

电力成本占比过半且区域差异固化,进一步降本空间有限。原料价格波动频繁,企业成本控制能力面临严峻考验。

(三)绿色低碳转型压力空前

作为高耗能行业,面临国内“双碳”目标与国际碳关税的双重压力。当前行业在低碳技术路径、绿电消纳成本、碳排放核算等方面仍缺乏系统性的解决方案。

(四)技术创新与产业链协同不足

对“颗粒电石”“钙焦球团”等节能降耗新工艺的研发推广仍需加快。电石与下游产业的协同创新、高端化耦合发展不足,产业链整体价值有待提升。

2026年市场展望与发展趋势

综合判断,2026年电石行业仍将处于深度调整期,市场有望在震荡中逐步触底并实现弱修复,但过程将充满波折。

(一)市场走势预测

预计2026年上半年,市场将继续消化高成本库存和疲软需求,价格和行业效益可能延续低位运行态势。随着国家稳增长政策的效应逐步显现,以及行业自发出清的持续(部分高成本产能退出),供需关系有望得到边际改善。下半年,市场情绪和价格可能呈现企稳并小幅回升的态势。然而,鉴于下游需求难以出现爆发式增长,价格上行空间有限,行业整体盈利水平预计将维持在历史较低区间,企业间的分化将进一步加剧。

(二)核心发展趋势

一是竞争维度深化。行业竞争将从单纯的价格和规模竞争,全面转向全产业链成本效率、能源资源综合利用水平、技术迭代速度以及绿色可持续发展能力的综合较量。一体化龙头企业凭借产业链协同优势,抗风险能力和竞争力将更加凸显。

二是绿色化、智能化转型加速。在政策与市场的双重驱动下,行业数智化、低碳化转型将进入快车道。电石炉智能控制、能源优化系统、绿电直供与消纳、碳捕集与利用等技术的应用与试点将更为活跃。

三是产能布局进一步固化与优化。西北主产区的战略核心地位将更加不可动摇,新增及待投产产能(约217万吨/年,其中93.1%在西北)将继续强化这一格局。区域内通过兼并重组形成更具竞争力的产业集团将成为重要趋势。

四是出口市场机遇与风险并存。东南亚、中东等“一带一路”沿线地区仍是我国电石出口的主要增长点。但企业必须提前应对碳足迹核算要求,推动低碳电石产品成为国际市场主流。

行业下一步发展方向与建议

面对新形势,电石行业必须摒弃原有发展模式,主动拥抱变革,在以下方向寻求突破。

(一)坚定不移推进供给侧结构性改革与价值重塑

坚决淘汰环保、安全、能耗不达标的落后产能与闲置无效产能。严格控制不符合国家产业政策导向的新增产能,特别是无下游配套的纯商品电石产能。鼓励企业从生产商向材料解决方案提供商转型,向下游高附加值精细化学品(如特种PVC、高端BDO衍生物、醋酸乙烯共聚物等)延伸,提升产业链整体价值。

(二)全力攻坚绿色低碳核心技术

将节能降碳作为技术创新的首要目标。重点攻关电石生产全流程的能效极限技术,大力发展颗粒电石、钙焦球团等新工艺。在西北可再生能源富集区,积极推动“源网荷储一体化”与绿电直供模式,探索氢能还原等颠覆性低碳技术的可行性。构建行业统一的碳排放监测、报告与核查体系,为参与碳市场、应对国际贸易壁垒奠定基础。

(三)深化产业链协同与融合发展

推动电石企业与下游PVC、BDO、醋酸乙烯等用户建立战略合作联盟,实现从供需关系到研发协同的升级。鼓励跨行业、跨区域的循环经济联合体建设,实现资源、能源的梯度利用与废弃物的协同处置,构建绿色产业生态圈。

(四)强化成本控制与风险管理能力

在无法根本改变外部能源价格的情况下,向内挖掘管理潜力。通过精细化运营、智能调度(如“荷随价动”)、物流优化等手段降低综合成本。利用期货等金融工具对冲原料价格波动风险。加强市场研究与预测,提高企业对行业周期的适应能力。

结论

2025年的艰难历程表明,我国电石行业已彻底告别粗放增长阶段,进入以质量、效率和绿色为核心的高质量发展新周期。2026年电石行业发展之路依然坎坷,却是转型升级的关键窗口期。全行业需凝聚共识,以科技创新为根本动力,以绿色低碳为发展方向,以产业链协同为重要路径,坚定信心,攻坚克难,共同推动中国电石工业穿越周期,迈向更具韧性、更可持续、更富竞争力的未来。