2025年我国1,4-丁二醇(BDO)产业链扩张步伐有所放缓,但在终端需求无明显改善的情况下,下游行业洗牌略有加速,需求倒逼,BDO价格持续承压。同时BDO出口遇阻,同比下滑约16%。产业链低迷已久,亏损压力下2026年BDO行业洗牌或加速,同时BDO出口退税取消引发产业链全球货源流向的重新配置,危中有机。

纵观2025年BDO行业关键指标(见表1),变化均较大。最为核心的变化有两点:一是供需均继续增量,但终端需求一般,BDO供需差增幅较大,BDO 及下游成品库存继续累积,尤其是BDO,下半年其工厂库存及下游原料库存均达到高位;二是出口下滑明显,2025年6月欧盟发起反倾销调查,加之国际市场竞争加剧,2025年BDO出口降幅达到16.42%,未能如愿“三连涨”,进一步加剧国内市场竞争。因此2025年BDO价格重心继续下滑,跌幅达到9.12%;价格持续低迷的情况下,下半年行业全面亏损。

内外贸均承压 2025年过剩压力仍较明显

2025年,中国大陆地区BDO产量同比增长达到10.28%,较2024年增幅明显收窄。产量增长是BDO新产能投产的必然结果。2025年我国BDO仍有5家新增产能,新增产线合计达到72万吨/年。一体化趋势下,上下游需求同步增长,但终端需求增长动力不足,产业链过剩压力凸显,倒逼产业链上游调节生产,部分产能长期停车一年以上,处于闲置状态。

2025年国内BDO下游消费量同比增速约为4.66%。2025年配套γ-丁内酯(GBL)下游增量为BDO消费增长的主要贡献者,聚四氢呋喃(PTMEG)-氨纶在行业扩产情况下对BDO支撑仍存。但氨纶行业“内卷”压力增大,下半年整体开工水平一般,对BDO支撑减弱。现货需求较集中的聚己二酸对苯二甲酸丁二酯(PBAT)、热塑性聚氨酯弹性体(TPU)及聚氨酯(PU)浆料等行业需求一般,抑制了市场活力。

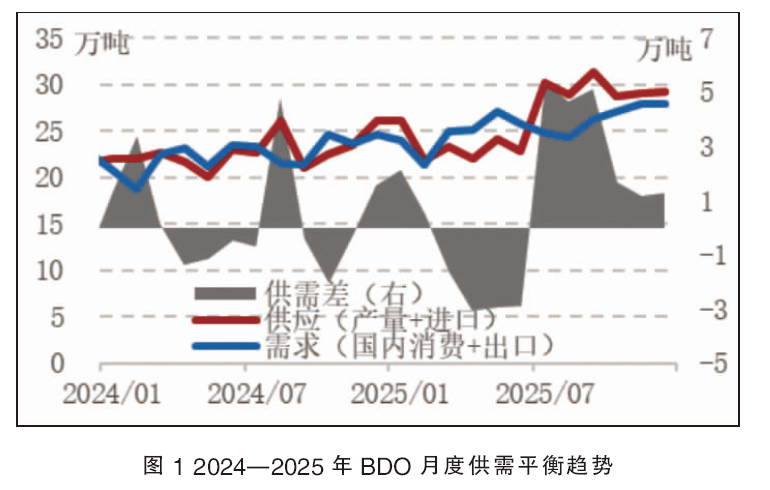

从时间维度来看:2025年BDO供需差上半年由正转负后再度转正,且在三季度达到年内最高(见图1),说明上半年过剩压力尚可,三季度供应过剩压力较大。从供需差的波动趋势来看,整体先跌后涨再跌,上半年集中减产效果尚可,下半年的供应持续高位压制了市场上涨的可能。一季度BDO过剩压力增大,尤其是春节前后,下游开工多数降至历史低位,而冬季BDO检修相对较少。二季度工厂减产力度增强且下游PBT及PBAT开工提升较为明显,社会库存不断消化,6月份原本计划重启的装置意外频发,供应恢复不及预期,供需关系逆转为供应偏紧,BDO价格实现反弹。下半年供应持续高位,需求虽有增量但库存仍持续累积,压制价格上涨的可能。

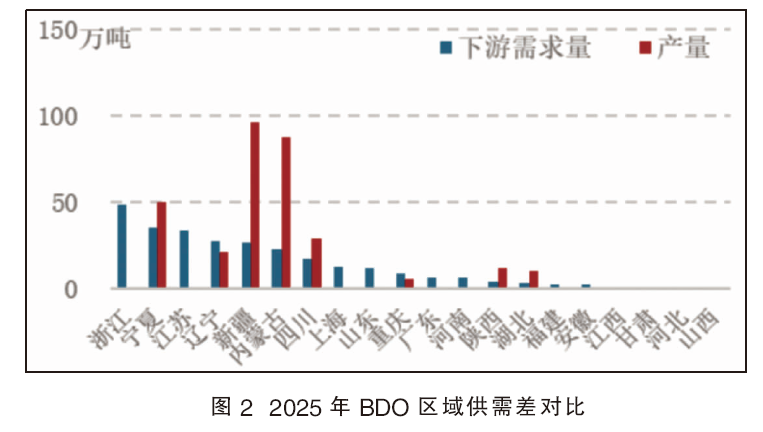

从区域供需结构来看:由于煤炭、电石、甲醇等资源丰富,西北地区新疆、内蒙、宁夏一直是BDO传统主力供应区域(见图2)。2025年西南地区四川货源供应增长,辐射周边地区作用明显增强,在供应结构中占比提升较明显。华东是BDO最主要的消费市场,但几乎没有BDO生产工厂,货源全部为西北、西南、华中等地区调入。2025年华东市场BDO供需平衡呈现整体供过于求的态势,仅6月份短暂出现供不应求,但湖北货源迅速补充,三季度起再度偏向过剩,且由于部分投机盘存在,过剩局面不断扩大。

2025年内贸过剩压力继续增大,备受期待的出口形势也不乐观。2025年中国BDO出口总量较2024年或窄幅下滑7.97万吨,较2024年下滑16.42%。出口量的下滑主要受两方面因素影响:一方面是2025年国际原油价格中枢进一步下移,部分时段沙特货源成本优势相对明显;另一方面,欧盟反倾销影响往欧洲方向出口的持续性。

产业链全面过剩,在内外贸的双重竞争压力下,产业链盈利情况下降至历史低点,非一体化装置缺乏竞争优势。下游PTMEG虽占据产业链中利润较好的一环,但也在2025年下半年陷入亏损。

2026年产业链全球流向重新配置

展望2026年,BDO产业链仍有新产能投产,内部产业链过剩压力仍存,影响价格的核心逻辑仍为供需格局,但是外部面临的竞争环境也更加复杂,危中有机。在整体过剩的背景之下,BDO欧盟反倾销与国内出口退税取消,或利好下游产品出口,产业链全球货源流向重塑;而产业链各环节产能优胜劣汰的进度快慢也影响产业链利润的重新分配;宏观周期及国际事件变数增多,也容易通过影响产业链原料端的方式影响产业链整体价格走向。

2026年2月5日,欧盟委员会发布公告,对原产于中国、沙特阿拉伯和美国的BDO作出反倾销肯定性初裁,中国企业临时反倾销税征收范围在105.6%~113.7%。2026年1月9日晚间,财政部、税务总局发布关于出口退税政策的公告,提到2026年4月1日起,将取消光伏等产品的增值税出口退税,附件1光伏等产品清单中含商品代码为290539902的BDO,此前BDO出口退税率为13%。这两则消息对BDO产业链的影响主要为:一季度出现BDO“抢出口”行情,出口订单集中交付,价格呈现回暖趋势;4月份之后BDO出口存在缩量风险,而下游产品出口或有增量可能。

从全球供应结构来看:2025年中国大陆地区BDO产能在全球产能中的占比为74.89%,较2024年继续提升0.53个百分点,中国大陆地区是当之无愧的全球BDO主产区。2026年中国大陆产能继续增长,国外新增产能多为生物基路线,短期内中国大陆供应主力的地位难以撼动。

从全球货源流向变化上来看:欧洲及北美地区产能利用率或有提升,但多自给自足,BDO仍主要由中国大陆、中国台湾省及日本辐射周边,出口至东南亚、东北亚、欧洲及南美洲地区。因此,虽有欧盟反倾销及出口退税取消,但预计对BDO出口的影响程度有限,且可能存在一定滞后性。即便BDO的出口量出现下滑,我国下游产品在国际市场竞争优势仍较为明显,BDO的出口缩量或转变为下游产品的出口增量。

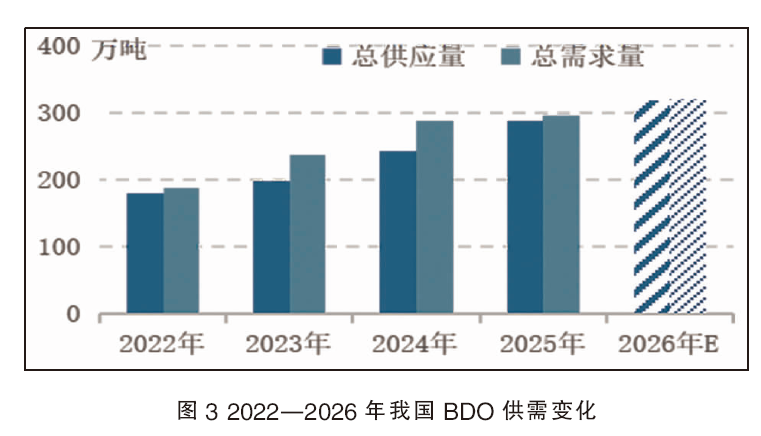

从国内市场供需格局变化来看:2026年中国大陆BDO市场新增企业数量预计减少,但装置规模均较大,预计产能增量在90万~103万吨/年,尽管部分老旧产能将退出市场,但整体产能增速仍有望达到15.98%,进一步加剧市场供应过剩的局面(见图3)。受产业链利润影响,预计行业产能利用率将降至49%,产量增速也将略有减缓,预计增速在10%以内。

2026年BDO下游需求在多个重大事件影响下面临更多的变数:首先是PTMEG华峰装置投产将重塑PTMEG市场竞争格局;其次是BDO出口退税取消,部分转向出口BDO下游产品,尤其是大型跨国集团的货源调配正在发生变化;最后是各地限制一次性不可降解塑料制品的使用,或带来下游PBAT等行业的新一轮需求增长。

展望2026年,BDO市场供需差的变化或与2025年相似:上半年由正转负,整体为库存消化的过程;下半年供需差转正且可能在三季度达到最高值,过剩压力增大。这主要因为:产能的投放预计集中在三季度,一季度消耗前期库存,上半年行业检修或仍较为集中,整体而言上半年行业过剩压力尚可。

随着产业链洗牌的继续推进,预计未来产能淘汰步伐或将加快,这也代表着未来BDO及下游产业链过剩压力或将逐步减轻,产业链盈利有望由负转正。未来BDO行业各环节利润分配、亏损减小或利润恢复情况将取决于哪一环节产能淘汰步伐更快,从目前情况来看,显然PBT产能淘汰的进程快于其他环节。

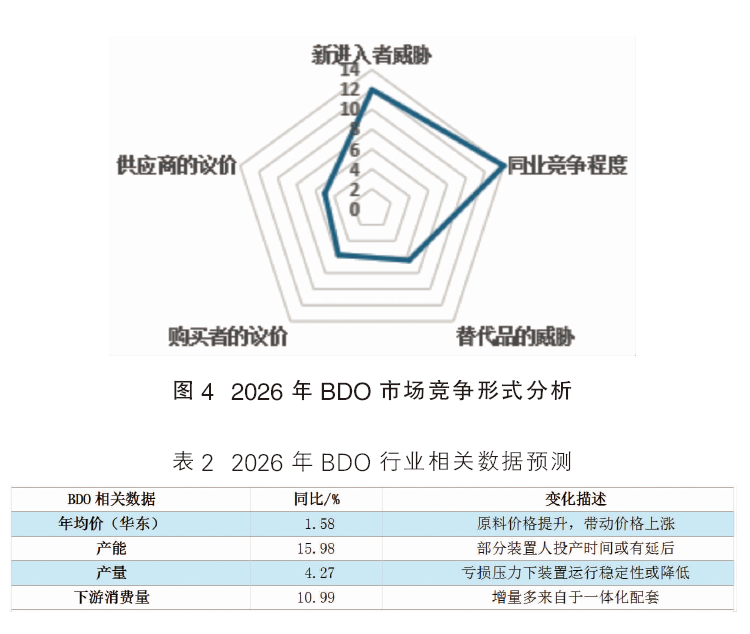

显然BDO已经进入了一体化竞争2.0时代,市场的竞争不仅仅成为BDO单品目优势的竞争,产业链产品间的价格相互影响,以及套利窗口期成为更关键的因素(见图4)。成本优势也不仅仅是基于原材料成本,最优的内部物料平衡、多元化的生产方案成为越来越多企业应对产业链过剩风险的发展方向,成本-资金-物流-外贸全流程的联动效率更是企业软实力的代表。

表2为2026年BDO行业相关数据展望预测。因外采装量或全面亏损,预计2026年BDO的年均利润率在-8.69%。综合分析,2026年预计BDO仍处于产能快速扩张期,且上下游一体化趋势增强,产业链出现供应短缺的概率大大降低。宏观经济影响下,BDO下游及终端出口仍存增量机会,而可降解行业支持政策的落地执行,及高油价背景下新能源汽车或迎来新的发展周期,也为BDO需求增速加快带来可能,产业链或逐步结构性走出过剩。BDO及下游产业链国际市场份额的争夺之路,虽曲折但危中有机。