生物化工是生物制造产业的核心组成部分,是化工行业实现绿色转型的重要方向,具有低碳、原料可再生特性。我国在“十四五”期间政策支持力度加大,推动产业发展。目前行业处于发展早期,商业化产品较少,2024年市场规模约350亿元,预计未来将快速增长。产业链已初步构建,入局企业以产品型为主,但面临原料依赖粮食、技术瓶颈、成本较高及下游应用渠道不畅等挑战,需通过技术攻关、政策完善与市场开拓共同推动。

生物化工产业助力绿色转型,初步构建差异化产业链

2025年政府工作报告提出,“要建立未来产业投入增长机制,培育生物制造、量子科技、具身智能、6G等未来产业”。生物制造作为战略性新兴产业,是新一轮科技革命和产业革命的重点领域,是新质生产力的典型代表。

生物化工为生物制造的重要部分,是指以生物质为原料或(和)经由生物合成、生物加工、生物炼制过程制备获得的化工品。生物化工行业是生物产业和化工产业的有机融合,以生物工程技术和化学工程技术为依托,为化工行业的绿色转型提供支撑,推动化工行业绿色低碳化发展。相较于传统化工产品,大部分生物化工产品具有低碳排放、低能耗等显著优点,并且部分生物基聚合物具备优异的生物降解能力,是未来化工领域加速绿色转型的重要发展方向。

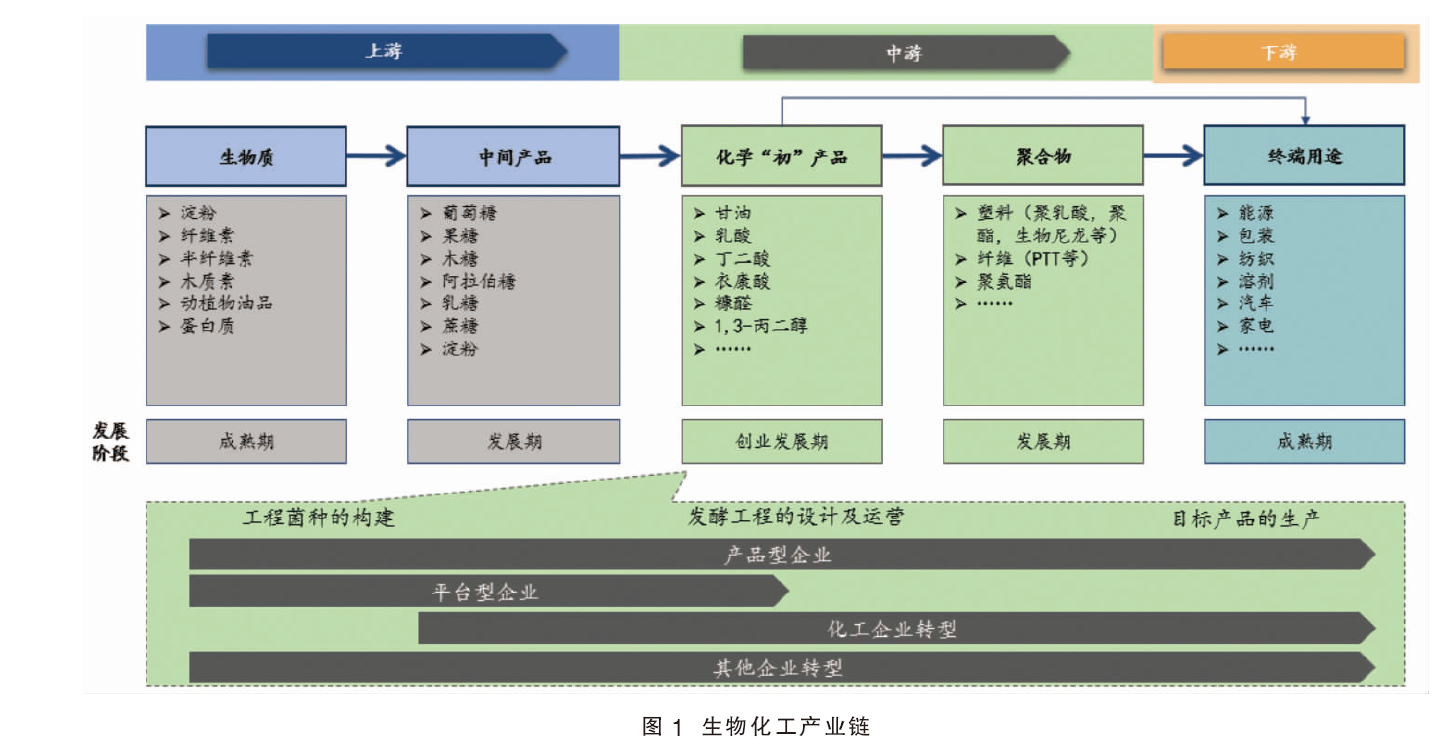

经过多年的发展,全球生物化工产业已经形成了与传统化工产业链有差异的产业链结构(见图1)。上游原料端以生物基原料为主,目前已经有企业在探索以化石原料通过生物法生产的路径。当前生物基原料以粮食为主,非粮基生物质技术尚需突破,处于技术开发早期阶段。中游为生物化工产品生产企业,可根据技术路线不同将企业化分为产品型企业、平台型企业、其他转型进入生物化工领域的企业。下游终端应用广泛,包括包装、纺织、汽车等领域,但当前生物化工产品市场渗透率低,打通下游应用渠道是关键点。

“十四五”期间,我国政策迎来释放期,2025年加速推进

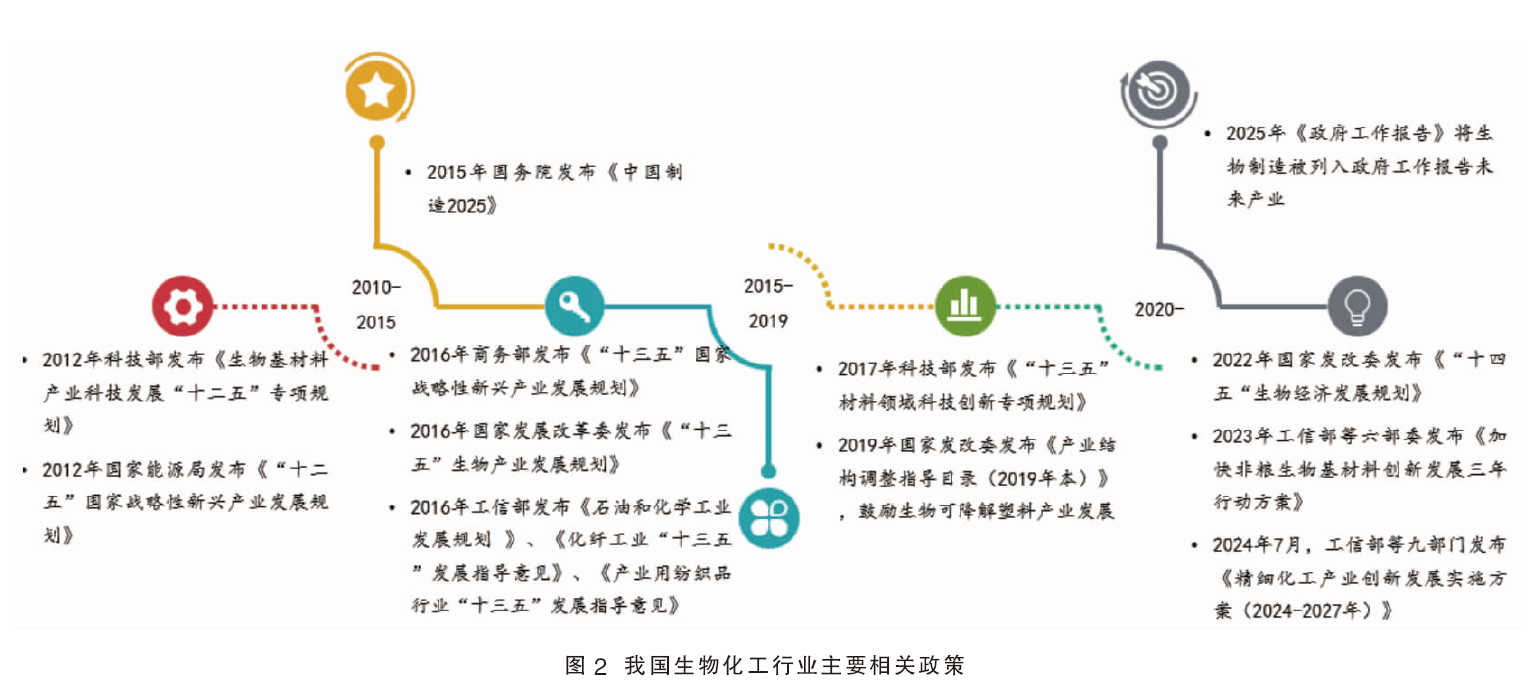

生物制造已成为全球科技创新和可持续发展的战略必争高地,在过去的20年各国不断出台各种类型的政策支持生物制造产业的发展。我国生物基材料相关政策涵盖范围与生物化工产品基本相同。我国生物化工相关政策法规出台晚于其他国家,在“十二五”期间,国家发布《生物基材料产业科技发展“十二五”专项规划》,重点支持生物基材料和生物发酵产业。“十三五”期间,在产业发展的基础上,政策重点向提升生物基产品竞争力、产业协同规模化、链条化和打造生物基制品示范工程发展。重点支持产品延伸拓展,如生物基尼龙、生物基化学纤维和生物降解塑料等。

“十四五”期间,生物化工产业政策迎来释放期,鼓励支持产业产品范围进一步扩大(见图2)。2022年,国家发改委发布第一部生物经济五年规划,即《“十四五”生物经济发展规划》,明确提出做强生物经济,依托生物技术实现化石原料和生产过程替代,从而促进生物化工的发展。2023年,工信部等六部门联合发布《加快非粮生物基材料创新发展三年行动方案》,鼓励发展包括乳酸、癸二酸、戊二胺、生物基烯烃等20余种化学品和聚乳酸、聚氨酯、聚四氢呋喃等10余种聚合物产品。2024年,工信部印发《精细化工产业创新发展实施方案(2024—2027年)》继续推进非粮生物基的技术突破,推动生物化工的发展,形成对现有化石基材料的有效补充,强化与石化、煤化工、盐(矿)化工等产业耦合。2025年,生物化工产业政策热情不减,《政府工作报告》将生物制造列入六大未来产业之一,加速推进行业发展。

欧美起步早,我国商业化产品数量较少,处于发展早期

全球生物化工产品因其环保、可再生的特性,逐步替代传统化工产品,市场需求持续攀升,2024年全球市场规模约为5000亿元。在欧美等发达地区,由于技术水平高、市场规模大、政策支持强,生物化工行业的集中度较高,形成了一些具有较强竞争力和影响力的企业,如美国的杜邦、诺维信、陶氏等公司,以及欧洲的罗纳-普朗克、巴斯夫、帝斯曼等公司。亚洲地区政策发布相对较晚,日韩等发达国家近期加速布局,如日本的三井化学、宇部集团、住友和韩国的LG等企业陆续在生物化工方面推出了商业化产品。印度、泰国等东南亚国家开始布局生物化工产品,如生物基乙烯、聚乳酸等。未来,亚洲有望成为全球生物化工行业的重要增长极。

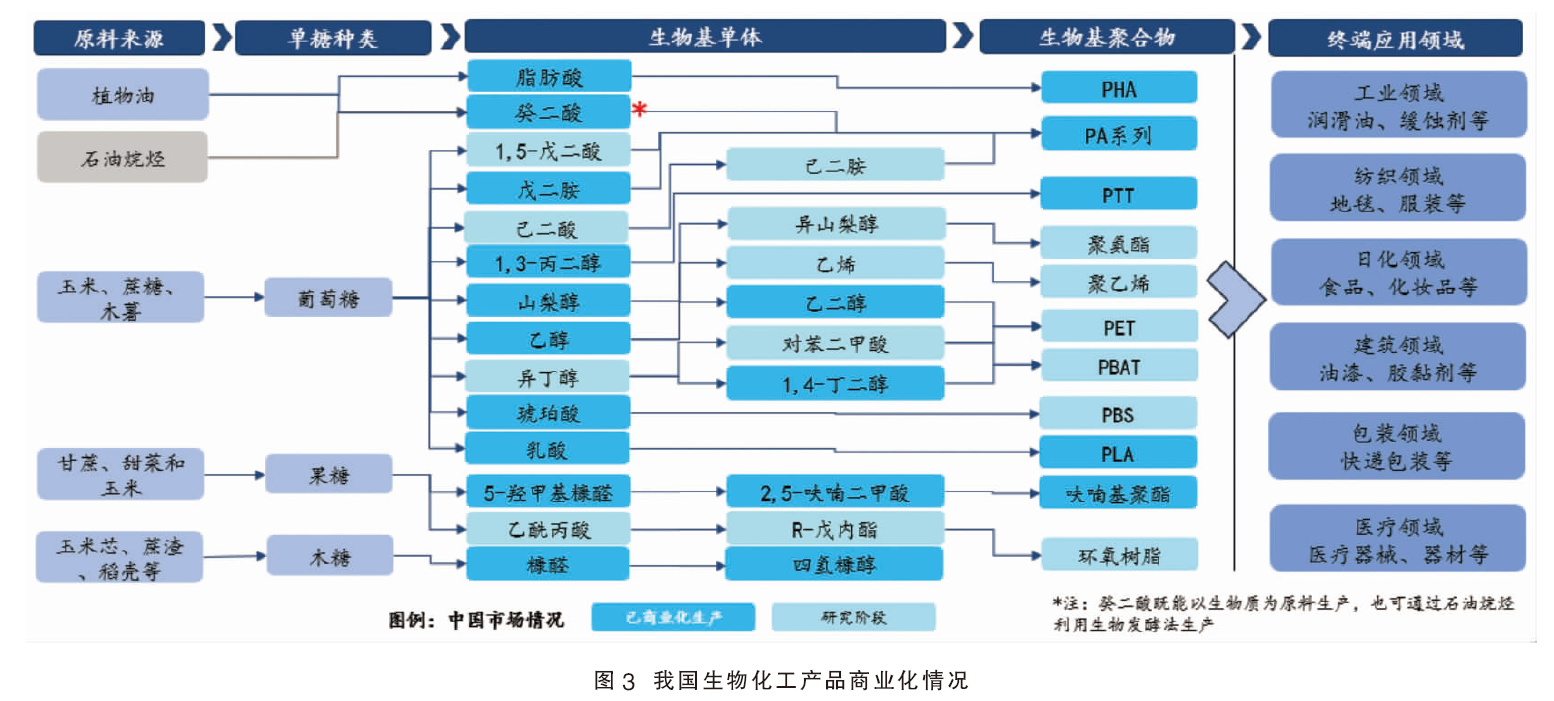

当前,我国生物化工行业仍处于产业发展起步阶段,对传统石油化工产品的替代率仅在5%左右。截至2024年底,部分生物化工产品已在市场上占有一席之地,市场规模初显:戊二胺、1,3-丙二醇、癸二酸等生物化工产品已成功实现了商业化(见图3);而丙烯酸、己二酸、丙烯等产品则仍处于早期研究阶段,与传统化石基产品相比,还不具备竞争力;另外还有一类产品当前只通过生物法获得,如聚乳酸(PLA)、聚羟基脂肪酸(PHA)等产品,已形成了独特的产业体系,需要主动开拓下游应用市场。

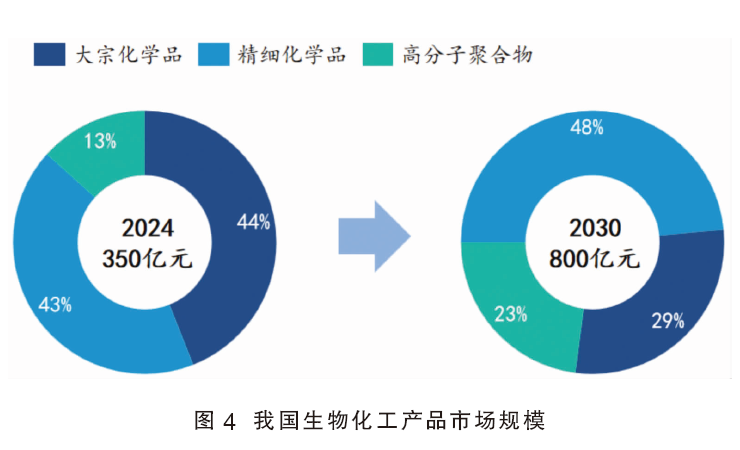

2024年,我国生物化工产品的市场规模约350亿元。大宗化学品是大规模生产、商业化程度高的化学品,可作为其他化学品的原料,广泛用于制造各种消费品,包括建筑材料、工业制剂、食品添加剂等。生物制造大宗化学品用量大,应用领域广,目前市场规模最大,约154亿元,其中糠醛、甘油、硬脂醇等产品市场成熟度较高。精细化学品指的是研发与生产技术密集型、附加值高、小批量多品种的化工产品。目前商业化的生物基产品种类较多,如长链二元酸、1,3-丙二醇、戊二胺,市场规模约151亿元。生物基聚合物则是利用可再生生物质资源制成的聚合物。我国目前已实现了聚乳酸(PLA)、聚对苯二甲酸-1,3-丙二醇酯(PTT)和聚羟基脂肪酸酯(PHA)等多种生物基聚合物的工业化生产,市场规模约45亿元。

在我国政策支持和技术进步的推动下,制造商生产成本降低且终端消费者支付意愿增强,未来生物化工市场将迎来快速发展,预计2024—2030年市场规模复合年均增长率(CAGR)在15%左右,到2030年市场规模有望达800亿元(见图4)。呋喃二甲酸(FDCA)、1,4-丁二醇和戊二胺等精细化工品附加值高、利润率水平高,产品溢价接受度高,是企业进入生物化工领域优先发展的产品类型,也是当前政策鼓励发展的产业方向,市场前景良好,未来消费增速快,预计2030年精细化工品市场规模接近384亿元。生物基烯烃、乙二醇、丙烯酸等大宗化学品应用广泛且用量大,下游客户稳定成熟,未来增长潜力显著。若生物化工产品在性能和综合成本方面实现突破,可快速实现“插入式”的替换,预计2030年市场规模将在232亿元左右。生物基聚合物中,生物可降解塑料(如PLA和PHA)现有及规划产能较多,可能面临阶段性产能过剩风险,若能通过技术进步将成本降至与传统塑料相当的水平,将具备巨大的市场空间。生物基尼龙、聚氨酯、PTT等高分子材料在高性能领域如汽车轻量化、高端纺织等发展潜力较高。预计到2030年,生物基聚合物市场规模约170亿元。

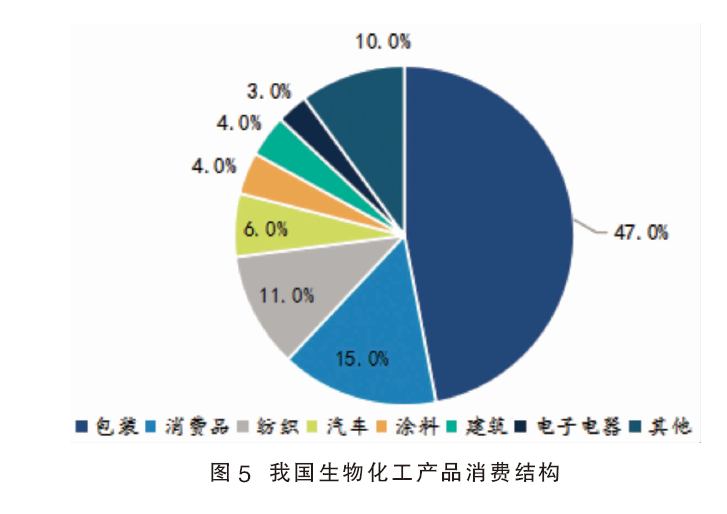

在终端应用方面,生物化工产品可应用于包装、消费品、纺织品、电子、汽车、玩具等多个终端细分市场(见图5)。其中受生物降解塑料PLA和PHA快速发展影响,包装成为生物化工行业最大的下游应用领域,占比约在47%。其次,生物化工产品广泛应用在餐饮、日化等消费品领域,消费占比仅次于包装领域,约在15%,如黄原胶、壬二酸产品在日化领域应用较多。此外,纺织领域同样是生物化工大展身手的舞台,消费占比在11%左右,生物基纤维如生物基PTT纤维、尼龙等,来源可再生,生产过程中产生的污染较小,且性能优异,在高端纺织领域已占有一席之地。未来,随着生物化工产品的产能扩张、品类拓宽和技术进步,下游应用场景将持续拓展,预计在汽车、运输、建筑、电子电气等高端领域细分市场的应用将进一步增长。

入局企业增多,产品型企业为主流

近年来,我国进入生物化工领域的企业数量持续增多,竞争格局逐渐清晰。根据企业在生物化工领域技术和业务类型的不同,大致可分为产品型企业、平台型企业以及其他企业转型入局三类。

产品型企业是目前生物化工生产企业的主流,主要依靠自身的技术优势,围绕核心产品布局,实现了生物化工产品从研发、生产到销售的全流程布局。其中,凯赛生物、联泓新科、金发科技、华恒生物、赞宇科技、中石化等企业率先入局。凯赛生物在生物基聚酰胺等领域有较强实力;金发科技计划成为亚洲最大的生物基新型环保材料生产基地;中石化成功产出国内首款生物基聚烯烃产品,在生物化工多个方向均有布局。

平台型企业则以合成生物学技术和发酵工程研究为主,专注于开发通用的合成生物学工具及平台,或发酵工程的小试及中试平台,通过为下游客户提供整体解决方案来实现盈利。而我国目前平台型企业较少,海外以Ginkgo Bioworks公司为典型代表。未来随着生物化工行业发展,具有平台化能力的产品型公司发展潜力较高。

随着“碳中和”目标的提出,大型化工企业纷纷在绿色低碳发展方向上进行探索和布局,转型入局生物化工领域将成为新趋势。

生物化工起步晚,产业链尚未打通,需多方共同推动

当前,我国生物化工行业面临着诸多挑战,打造制造强国之路任重而道远。在政策方面,生物制造政策法规出台晚于其他国家,相关的财政税收、项目审批、标准体系、科技成果转化及知识产权保护等制度还不能适应产业飞速发展的节奏,体系建设不全、法规不健全等问题阻碍了生物化工研发及商业化的进程。

在原料端,当前90%以上生物质原料是粮食基生物质,与人争粮问题严重,非粮生物质技术尚需突破。非粮生物质密度低且易燃,面临运输和处理难题,此外相应利用技术成熟度低,仍存在秸秆高效糖化困难、菌株底物利用率低、纤维素降解酶依赖进口、分离提纯成本高等问题。因此未来企业应加强非粮生物质原料技术攻关,开拓生物碳源,同时提升原料规模化利用能力,从源头扩充非粮生物质原料产能。鼓励开发盐碱地等边际土地种植淀粉类非粮作物,同时通过集中规模化农场或产地建厂方式进行秸秆“收储运”处理,形成分布式非粮生物质原料综合利用格局。

在技术端,我国原始创新力不足,中高端设备、优势生物酶和菌种高度依赖进口,且科研成果转化水平远低于欧美发达国家的75%。生物化工生产企业需加大研发投入,布局关键先进技术,推动人工智能赋能生物制造,加快关键领域自主创新。同时,联合国内科研机构建立科技研发平台和中试平台,积极打造标志性产业化项目,推进科技成果产业化。

在生产端,我国生物制造优势品类少,市场没有规模效应突出的领头企业和产业聚集地。传统化工企业或可借政策东风转型入局,积极抢占市场。结合自身产业链,通过股权投资或收并购的方式快速进入,优先选择布局附加值高的精细化学品,如1,3-丙二醇、癸二酸、戊二胺、丁二醇、FDCA等。同时聚焦大宗化学品这类平台化合物,进行生物化工产品技术储备,一旦实现技术突破,可发挥销售渠道优势,实现插入式替换,快速进入应用市场。

在应用端,生物化工产业应用开发渠道不畅,产业链尚未打通。一是缺乏生物化工产品市场准入、监管评估标准,没有形成对应绿色市场体系。二是当前生物化工产品整体生产成本较高,下游终端企业对生物化工产品的了解程度不高、绿色溢价接受度低。一方面,国家相关部门需要推进生物制造产品市场准入标准建立,简化生物制造产品评估和审批流程,设定生物产品强制应用比例,创造刚性需求,完善绿色市场体系。另一方面,生产企业需要进一步技术降本,同时积极开拓下游应用渠道,打造应用示范案例,提升市场知名度和渗透率。

结语

发展生物化工产业不仅是落实绿色转型与“双碳”目标的关键路径,更是培育新质生产力、提升产业竞争力的战略选择。面对原料、技术、成本与应用等多重挑战,需进一步强化政策引导、加大研发投入、突破关键技术瓶颈,并推动产业链上下游协同,共同构建规模适度、结构合理、竞争力强的生物制造体系,为我国工业体系向绿色、低碳、可持续方向迈进提供坚实支撑。