中国C4行业发展趋势分析

近五年来,中国C4产业布局呈现出明显的区域集聚与分散并存的发展态势。2021—2025年,C4市场供需关系经历了复杂变化,从简单的组分分离到高附加值产品开发,C4资源利用效率不断提高。随着产能持续扩张,供需关系逐步逆转。国内烯烃C4商品量逐年增加,但需求端并未同步跟进。供增需减的局面打破了市场平衡,传统淡旺季划分失效,“淡季不淡、旺季不旺”的特征逐渐显现。

2025年,中国C4行业正处在深刻的格局重塑期。新增产能持续投放,国内大型炼化一体化项目投产及深加工产能扩张成为C4供应的主要增长点。2025年C4供应量在1100万吨左右,总量呈上涨态势。新增产能主要集中在华东地区,但由于华北、山东等地区主营炼厂检修等因素,对国内C4商品量形成一定牵制,导致2025年供应增速较2024年放缓。大型炼化一体化项目的持续投产,以及乙烷裂解等工艺路线的多元化,使C4资源供应保持稳定增长。然而,资源增量更多集中在少数龙头企业手中,加剧了资源争夺。在新能源汽车渗透率持续提升及国内“双碳”政策背景下,作为汽油调和组分的MTBE和烷基化油需求增长已见顶,甚至开始步入下行通道。下游烷基化装置长期面临利润倒挂压力,开工率难以提升。2025年MTBE装置数量增加,产能快速释放,供需矛盾进一步加剧。但受季节性需求高峰来临以及海外市场备货影响,市场出口量有所增加。对于严重过剩的MTBE等产品,开拓东南亚、中东等海外市场已成为消化产能、维持装置运转的必然选择。

2021—2025年C4产业链供需格局分析

(一)中国C4供应格局分析

1. 产能变化情况

2021—2025年国内新增炼油产能12300万吨/年,详见表1。2025年,国内仅有一套炼油装置投产,即大榭石化二期600万吨/年的炼油装置。该装置投产后,液化气理论新增产能为24万~42万吨/年。

2025年,大连石化关停1000万吨/年炼油装置,山东天弘新能源关停150万吨/年炼油装置,浙江大榭石化关停200万吨/年炼油装置。全年累计淘汰炼油产能为1350万吨/年,对应液化气理论淘汰产能54万~94.5万吨/年。整体来看,2025年国内液化气理论产能呈现负增长态势。

2. 2025年中国C4产能按区域分析

2025年国内C4产量占比前三位为山东、华东和华中地区。其中,华东地区产量增速最快,由2024年的225.38万吨增长至2025年的288.59万吨,涨幅接近30%,主要原因是中海油大榭石化装置改扩建后,C4供应量大幅增加。其次为华中地区,由于安庆石化外放量增加,2025年C4产量较2024年增长约23%。降幅较大的为东北地区,受大连石化装置搬迁影响,C4资源全面停出,2025年当地C4供应量较2024年大幅下降。山东地区尽管C4产量仍稳居全国第一,但总产量较2024年下降约10%,主要因中化集团部分装置停出,导致当地C4总产量下降。

(二)中国C4产量分析

1. 产量趋势分析

2025年国内烯烃C4供应量约为1100万吨,尽管总量呈上涨态势,但增速较2024年有所放缓。新增产能,尤其是华东地区中海油大榭等项目的贡献,是当前支撑供应增长的关键因素。一方面,盛虹炼化和裕龙石化自2024年投产以来运行稳定,2025年为市场提供了可观的C4资源。其中,盛虹炼化新增约200吨/日的抽余C4供应。裕龙石化贡献约500吨/日来自高烯烃装置的C4资源。另一方面,华东地区中海油大榭装置在2025年改扩建完成后,每日将外放约750吨混合C4资源。此外,内蒙古宝丰新增约700吨/日的混合C4供应。新疆神华重启部分产能,恢复约50吨/日的C4外放。同时,受东北地区大连石化装置整体搬迁,以及华北、山东等地区主营炼厂检修等因素影响,国内C4商品量增长受到一定抑制,导致整体增速较2024年放缓。

2. 2025年中国C4产量月度趋势分析

2025年国内烯烃C4供应整体可分为两个阶段。1—5月国内商品量处于偏低水平,月均供应量在73万吨左右。供应偏低的主要原因在于部分产能退出与传统“春季大检修”的叠加影响。上半年,山东地区裕龙石化约1200吨/日的混合C4停止外放,华中地区约300吨/日的醚后C4停止外放。同时,国内检修装置相对集中,如山东地区的鑫泰石化、东辰石化、济南炼厂,以及东北地区的大庆炼化和松原化工等陆续停工检修,从而导致4—5月份国内C4产量降至年内低点。5月之后,尽管仍有部分炼厂处于检修停出状态,但前期检修装置陆续恢复供应。同时,中海油大榭约750吨/日、盛虹炼化约400吨/日以及裕龙石化约700吨/日的C4资源陆续进入市场,国内C4供应量逐月回升,至12月C4供应量升至约90万吨附近。

3. 2025年中国C4产量区域特征分析

2025年,山东、华东和沿江地区是国内C4生产的三大核心区域。这些地区凭借丰富的资源储备、强大的工业基础及便利的物流条件,主导着国内C4产量的波动。其中,山东以28.28%的占比位居第一,是全国液化石油气产量最高的省份,这表明山东在炼油能力及化工产业链方面具有显著优势,成熟的工业基础使其成为C4生产重镇。华东地区紧随其后,占比为18.57%,该地区拥有一批大型炼油企业和完善的化工基础设施,有助于C4的大规模生产,同时靠近港口,在物流和销售方面具备优势。华南和东北地区处于中间水平,依托经济活跃度较高及相对完善的产业链,维持稳定的产量。相比之下,华北地区工业基础相对薄弱、石油资源较为匮乏,同时环保压力较大,对石油化工行业发展形成一定制约,导致C4产量处于国内最低水平。

(三)全球C4消费结构及趋势分析

1. 全球消费结构变化分析

2025年全球液化气消费结构与2024年相比,民用占比仍为全球液化气消费结构中的主要组成部分。不过,民用占比较2024年微幅下滑1个百分点至45%。与此同时,化工用途仍位居第二,占比提升1个百分点至26%;炼厂用途位列第三,占比下降1个百分点至11%。其中,民用液化气主要用于居民燃气或供暖,全球绝大多数国家,尤其是发展中国家,以液化气作为主要燃料来源。化工用途方面,液化气主要作为原料用于制造烯烃等下游产品,相关需求主要集中在中东、东北亚、欧洲和北美地区,其中需求增量主要来自中国。

2. 中国C4消费结构变化分析

从需求端来看,国内C4消费结构中以烷基化、异构化和顺酐为主,其变化主要受燃油需求以及化工产品市场需求的双重影响。其中,烷基化消费占比在60%以上,异构化和顺酐占比均在10%左右,其余深加工占比较小,整体结构变化不大。与2024年相比,烷基化需求占比下降3个百分点,而异构化和顺酐需求占比分别提升1个百分点和2个百分点。由于部分地区实施汽车尾号限行政策,加之国六排放标准全面实施,以及新能源汽车渗透率持续提升,传统燃油车需求承压,进而导致烷基化装置开工率下降;与此同时,异构化和顺酐装置产能扩张,带动其需求占比小幅提升。

3. 中国C4消费区域变化分析

2025年,山东省烯烃C4需求在全国总量中的占比仍居首位,且较2024年提升1.84个百分点。主要原因在于裕龙石化新建40万吨/年烷基化装置投产,以及万福达烷基化装置在长期停工后重启,整体带动了山东地区对烯烃C4需求的增长。华北地区占比较2024年提升1.28个百分点,主要得益于2025年2月海尔希生物新建异构化装置投产。沿江地区由于2025年下半年烷基化利润不佳,部分装置开停工频繁,导致需求有所下降。华南地区烯烃C4需求占比下降2.14个百分点,主要因东方德森烷基化装置全年大部分时间处于停工状态,以及惠州中创异构化装置在下半年长期停工,整体需求明显下滑。西部地区需求占比上升,则主要由于宁夏恒友异构化装置重启,带动了当地烯烃C4需求增加。

2026—2030年C4产业链供需格局趋势展望

(一)C4供应结构及趋势预测

1.国内C4供应结构及趋势预测

2026—2030年,预计C4供应将呈现多元化发展趋势。随着多套大型炼化一体化装置和煤化工装置的建成投产,作为C4主要来源的催化裂化和乙烯裂解装置也将同步增加,从而为C4市场提供更加丰富的原料基础。大型炼化一体化炼厂相继投产,在其下游装置尚未完全配套的情况下,裂解C4、抽余C4、高烯烃C4、醚前C4及醚后C4均有进入市场的可能。尽管部分资源属于阶段性外放,但在短期内仍将带动商品量增加。未来,西北地区预计将有多个大型甲醇制烯烃(MTO)装置投产,主要集中在陕西、内蒙古、宁夏和新疆等地,高烯烃C4的商品量有望进一步增长。然而,随着大型炼厂整合及落后产能淘汰推进,部分小型炼厂气分装置将被拆除;同时,大型炼厂生产的C4更多用于自身配套装置。此外,受新能源替代等因素影响,终端汽油需求有所萎缩,炼厂催化装置盈利承压,产能利用率下降,在一定程度上抑制了C4产量增速。综合来看,预计2025—2030年,随着大型炼厂及煤化工装置的持续投产,裂解C4、抽余C4、醚前C4、高烯烃C4及醚后C4的产量均有所增加,但商品量增长相对有限。

2026—2030年,预计国内丁烷供应总体呈增长趋势。国内丁烷供应主要由国产和进口两部分构成,预计国产丁烷增量相对有限,而进口丁烷仍具较大增长空间,进口量及对外依存度将逐年提升,国产供应占比则可能逐步下降。国产丁烷供应主要依赖国内大型炼化一体化项目投产以及部分深加工装置副产。随着后期新增项目投产节奏放缓,其对丁烷供应的边际贡献也将趋于有限。

2. 中国C4拟建/退出产能调查统计

2026年,中国液化气市场的供应体系将延续向“化工原料”属性倾斜的深刻变革,新增供应主要来自大型炼化一体化项目,但整个供应结构正步入“增速放缓、结构优化”的新阶段。

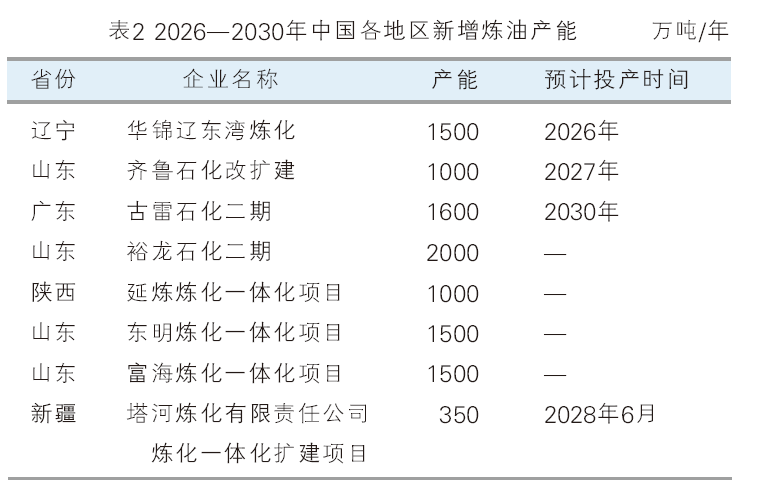

2026年,大型项目将引领短期供应增长。中国液化气市场最明确的增量将来自辽宁华锦辽东湾炼化一体化装置的投产。该项目是“十五五”初期国内少数确定的新增产能之一,作为新增约1500万吨/年炼油能力的大型一体化装置,其副产液化气规模可观,预计液化气理论新增产能为60万~105万吨/年。该项目投产将在短期内提振国内液化气总供应量,但其产品大概率将主要用于内部化工原料,直接作为商品燃料进入市场的比例可能有限,从而进一步强化“液化气—化工品”的产业链闭环模式。2026—2030年中国各地区新增炼油产能见表2。

总体来看,国内液化气供应增速将逐步放缓。2026—2030年,中国液化气供应格局的演变将呈现明显的“两阶段”特征:2026—2027年为温和增长期,除华锦项目外,齐鲁石化改扩建等少数项目将继续推进,带动国内液化气理论产能温和上升。然而,与“十三五”和“十四五”期间相比,新增炼油产能已大幅减少,这将直接导致液化气供应增速明显放缓。2028—2030年则进入达峰平台期。至2028年,国内大规模炼化产能投放基本结束,总炼油能力进入相对稳定阶段。同时,国内供应将面临更深层次的结构性调整,在国家“双碳”政策及炼厂效益驱动下,“降油增化”将成为主流路径。炼厂通过优化工艺,将更多石油资源转化为化工产品而非成品油,副产液化气的增长动力随之减弱。在上述因素共同作用下,预计至2030年,中国炼油副产液化气供应将达到峰值平台并趋于稳定,未来增长空间有限,理论新增规模约为418万~731.5万吨/年。

3. 中国C4产能增速趋势预测

预计“十五五”期间,中国C4产能增速将显著放缓,进入低速增长甚至平台期,整体增速将明显低于“十三五”和“十四五”期间。产业发展的核心驱动力也将由“产能扩张”转向“产业结构优化与价值链提升”。

MTBE和烷基化油是C4最大的两大消费领域,但其终端需求已接近饱和。中国汽油消费已步入峰值平台区,在新能源汽车持续冲击下,预计将呈现长期缓慢下降趋势。作为汽油添加剂的MTBE和烷基化油,其需求增长空间已趋于有限,难以为新增产能提供足够支撑。同时,部分C4下游产品(如顺酐、丁酮)已被行业或政策提示存在产能过剩风险,这将进一步抑制资本的大规模投入。

此外,国家对新增高能耗、高排放石化项目的审批将日趋严格,C4深加工项目(尤其是中小规模项目)面临更大的环保及能耗评估压力。与此同时,C4产业链正加速向大型炼化一体化基地集中,这些基地通过配套建设下游装置,实现资源内部优化配置,C4资源自给率较高,对外商品量可能减少。因此,未来的投资机会不在于新建更多大宗原料装置,而在于现有装置向“一体化”“精细化”方向升级,通过节能降耗改造、产品结构优化,以及向产业链下游高附加值领域延伸,实现价值提升。

总体来看,2026—2030年,中国C4产业将进入“成熟期”,低增速、高竞争、优结构将成为行业发展的新常态。

4. 2026年中国C4检修计划及减损量统计分析

2026年,安庆地区某炼厂计划于9月或10月份进行检修,预计检修时间为65天。民用气日度损失量约为150吨,工业气日度损失量约在1500吨。

(二)中国C4需求格局预测

1. 下游需求预测

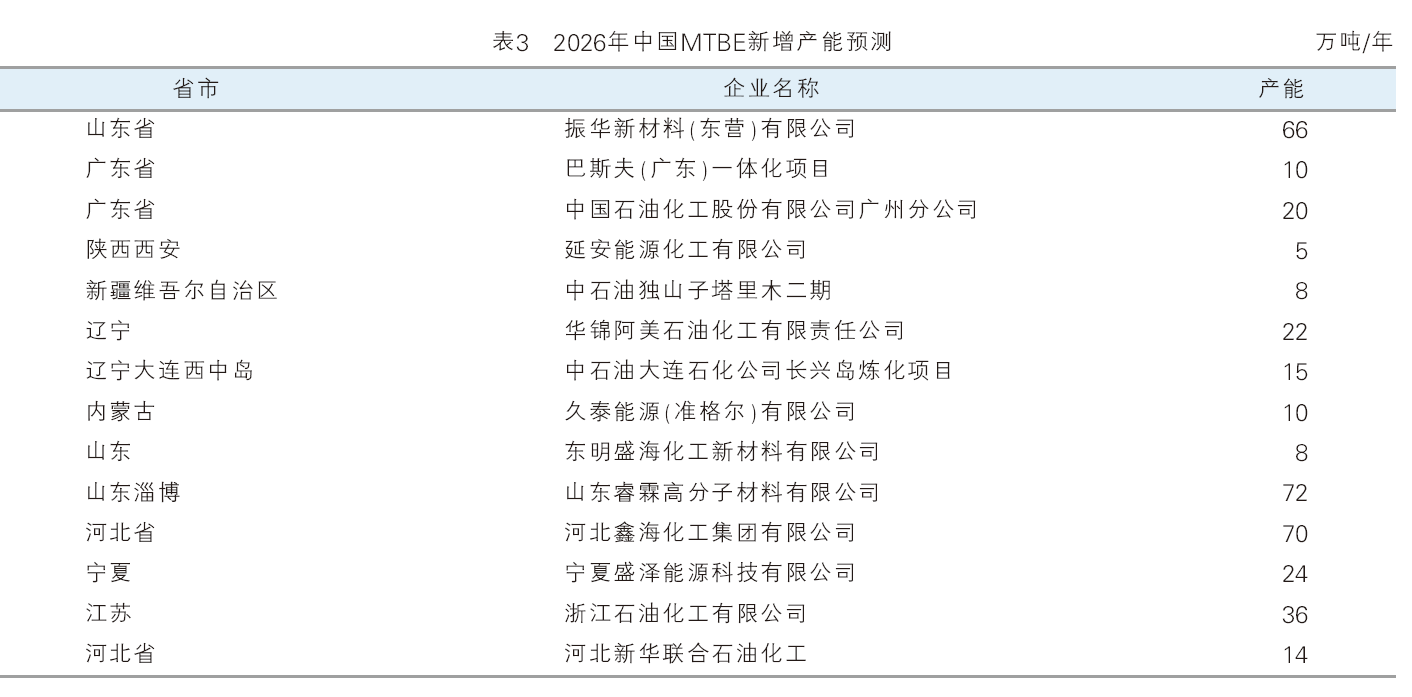

醚后C4作为烯烃深加工的重要原料,目前约77%的商品量用于烷基化及异构化装置中,其余23%用于甲乙酮、醋酸仲丁酯、芳构化、丁二烯及C4裂解装置。自2023年对烷基化油征收消费税以来,烷基化装置利润多数时间在成本线附近波动,利润压缩导致开工率维持低位运行。未来若对MTBE征收消费税,异构化利润或将面临与烷基化装置类似的压力。从长期来看,受新能源替代等因素影响,终端汽油需求将持续收缩,进而压缩调和油市场空间,直接影响烷基化油及MTBE的价格及开工率。尽管未来仍有大型炼化一体化项目及煤化工装置投产,但多数配套完整下游装置,C4资源以自用为主,商品量增长有限。同时,由于原料C4供应缺口较大,烯烃深加工扩能节奏将有所放缓,新增产能将更多集中于具备原料优势的大型炼化一体化企业。预计2026—2030年,下游烯烃深加工装置产能利用率将有所提升,但整体来看,C4市场仍将维持需求大于供应的格局。2026年中国MTBE新增产能预测见表3。

从丁烷下游需求来看,2026—2030年的主要增长点将来自化工领域,民用燃烧需求则持续萎缩。2026—2027年,预计丁烷法顺酐、正丁烷异构、异丁烷脱氢等装置将有新增产能投产,其他领域暂无明显新增装置预期。进入2028—2030年,随着装置产能基数提升,产品供应增长速度可能超过需求增速,供需关系逐步趋于失衡,行业投产节奏或将放缓,甚至出现淘汰落后产能的调整,丁烷下游深加工行业将面临新一轮洗牌。

2. 2026年C4国内下游消费量预测

2026年预计将有16套烯烃深加工装置投产,新增产能约为426万吨/年,中国液化气需求结构将持续向化工领域倾斜,整体需求保持稳步增长,但增速有所放缓。