丙烯作为石油化工产业的核心基础原料,是衔接上游油气煤炭资源与下游终端消费品(涵盖衣食住行各领域)的关键枢纽,丙烯广泛应用于聚丙烯、丙烯腈、环氧丙烷等产品生产,向终端发展则深刻影响着汽车、家电、建筑、新能源等众多支柱产业的发展。从改革开放初期的年产能仅数千吨的蹒跚起步,到如今成长为全球最大的丙烯生产国和消费国。历经70余年的探索与奋进,我国丙烯行业实现了从被动依赖到主动引领、从单一路线到多元供给、从规模扩张到质量提升的历史性跨越。

萌芽与起步(20世纪50—90年代):依托油气资源奠定工业基础

在改革开放之前,我国丙烯工业基础极为薄弱。受限于技术落后、资源勘探不足及资金短缺等多重因素,丙烯生产主要依附于少量炼油装置的副产回收,规模极小且工艺原始。20世纪50年代,辽宁抚顺、甘肃玉门等早期炼油基地逐步建成,通过催化裂化工艺生产汽油过程中回收少量丙烯,年产量不足万吨,远远无法满足国民经济发展需求。

1964年国内首套砂子炉裂解装置从西德鲁奇公司引进并选址兰州石化,年产乙烯3.6万吨、丙烯2.2万吨,于1970年4月产出合格乙烯及丙烯,实现重质油裂解制烯烃工业化,标志着我国烯烃工业化进程的开启。1972年成功试制裂解气压缩机等配套机组,1978年翻版第二套砂子裂解炉装置。同时70年代,随着大庆油田的成功开发及配套炼化装置的建设,国内炼油能力逐步提升,丙烯产量随之缓慢增长,但整体仍处于以油定产的被动格局。

1973年3月,国务院批准了《关于增加设备进口、扩大经济交流的请示报告》,中国开始有意识地引进国外先进技术。同年8月,采用鲁姆斯技术的30万吨/年乙烯装置在北京石油化工总厂(现燕山石化公司)开工建设。1976年6月17日,燕山石化第一套30万吨/年乙烯装置及其配套工程实现一次全部投产成功,并产出合格丙烯产品,创造了我国建设大型石化装置的成功范例。

此后,1978年初,原石油部、化工部组织国内各路专家与外商洽谈,签约了22个大型成套设备引进项目,其中包括4套30万吨/年乙烯项目,也就是大庆石化、齐鲁石化、南京石化和上海石油化工总厂的乙烯生产装置及配套项目,分别于1986年6月、1987年5月、1987年7月和1989年12月建成投产,加上燕山石化,形成了我国五大乙烯生产基地。30万吨/年规模的乙烯装置在当时属于大型乙烯装置,丙烯作为乙烯生产的核心副产物,产量实现显著增长,初步奠定了我国丙烯的产业根基。

成长与发展(20世纪90年代—2000年):中型乙烯投建热潮

进入20世纪90年代,我国丙烯行业进入加速成长期。在继续建设30万吨/年乙烯项目的同时,通过第一轮扩能改造,茂名石化和吉林石化分别建设了30万吨/年乙烯一体化工程,乙烯装置于1996年8月和9月分别投产。这一时期,地方政府对于发展石油化工的积极性高涨,形成了一股中型乙烯热。从20世纪80年代后期开始,全国多个省市引进设备建设了一批10万吨级中型乙烯项目,先后建成了7套中型乙烯装置,包括1990年9月建成的13万吨/年盘锦乙烯、1991年12月建成的12万吨/年抚顺石化、1994年12月建成的11.5万吨/年北京东方乙烯、1995年8月建成的14万吨/年独山子石化、1995年11月建成的14万吨/年天津石化、1996年7月建成的14万吨/年中原石化、1997年8月建成的14万吨/年广州石化,但这些乙烯装置大多采用鲁姆斯技术,由于轻烃资源不足,投产后普遍面临原料调整问题。

该阶段,丙烯生产工艺逐步向规模化、集约化转变,产品质量大幅提升,基本满足了国内低端化工产品生产的需求,然而行业仍面临诸多瓶颈。一方面,由于缺乏自主技术支撑,生产技术高度依赖进口,核心设备与催化剂受制于人,生产成本居高不下;另一方面,产能扩张滞后于需求增长,供需缺口持续扩大,同时国产产品质量稳定性差,高端化工原料仍需大量依赖进口。

突破与壮大(2000—2010年):煤化工技术突破

进入20世纪第一个十年,丙烯生产尚未形成独立产业体系,依旧为炼油和乙烯生产所出的副产品,且产品纯度较低,多为低端化工产品生产,主要供应周边小型化工企业。2001 年中国加入世界贸易组织后,国内制造业迎来爆发式增长,汽车、家电、包装等行业对丙烯下游产品的需求呈几何级数增长,为丙烯行业发展提供了广阔市场空间。

这一阶段,国家将石化产业列为战略性支柱产业,出台一系列政策支持大型石化项目建设,在需求端推动下,丙烯产能进入快速扩张期。2000—2010年间,国内新增乙烯裂解装置20余套,其中镇海炼化、大连石化、上海赛科等大型炼化一体化项目陆续投产,行业集中度逐步提高,形成了以中国石化、中国石油为核心的产业格局。

这一阶段最具里程碑意义的事件是甲醇制烯烃(MTO)和甲醇制丙烯(MTP)等非石油路线技术的商业化突破。随着中国煤炭资源的大规模开发利用以及国际油价的持续波动,发展煤化工成为保障我国能源安全、优化原料结构的重要战略选择。

2010年,神华包头60万吨/年MTO项目成功投产,标志着中国丙烯原料多元化格局正式形成。该项目以煤炭为原料,通过甲醇转化生产乙烯和丙烯,不仅降低了对石油资源的依赖,还为煤炭资源的清洁高效利用提供了示范。原料多元化的实现,不仅增强了行业抗风险能力,也为后续产能的爆发式增长奠定了基础。

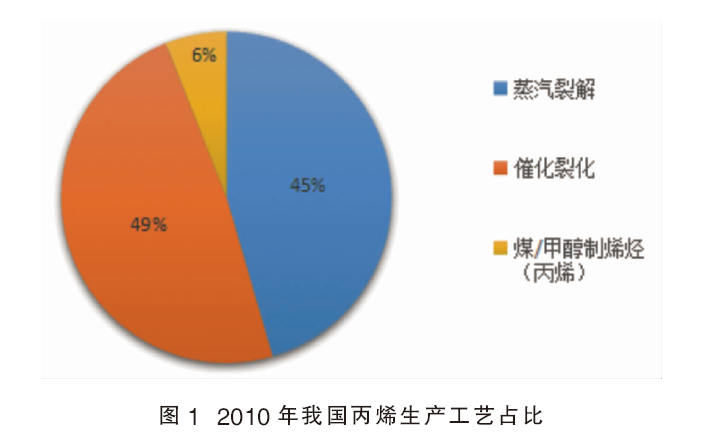

2000—2010年间,我国丙烯产能实现快速增长,年均增长率达到12.7%,基本形成以石脑油制烯烃为主导、煤制烯烃与重油催化热裂解制烯烃实现工业化示范运行的多元原料产业格局。但在此阶段内,虽然我国丙烯产业飞速发展,但依旧存在许多问题。一是我国受炼油行业布局分散和平均规模较低,部分炼厂石脑油产值有限,原料供应紧张,同时随着国际原油价格的大幅上涨,也带来较大的成本压力;二是随着煤制烯烃技术取得突破,部分地区和企业未综合考虑煤资源、水资源、环境、市场等条件规划了大量项目,另外工业化示范装置刚刚投产,各项技术、装备、安全、环保等标准亟待完善,在资源利用率、综合能耗、污染物及二氧化碳排放、投资等方面需要进一步优化提升。2010年我国丙烯生产工艺占比情况见图1。

多元与扩张(2010—2020年):民营资本成为扩张主力

在20世纪第二个十年,我国丙烯行业迎来了前所未有的黄金发展期。在“十二五”和“十三五”规划的政策指引下,石化产业成为国家重点发展的支柱产业之一,丙烯行业呈现出产能高速扩张、技术路线多元化的鲜明特征,在这期间民营资本成为扩张主力,我国作为全球最大丙烯生产和消费市场的地位也在不断巩固。

随着煤制烯烃技术突破和示范工程的落地,国内煤制、甲醇制丙烯进入投资高峰期。在2011—2020年间,煤/甲醇制烯烃(丙烯)先后有29套项目落地,多为东部沿海的MTO及西北地区的CTO项目,其中包含延长集团、宝丰能源、江苏斯尔邦、南京诚志等煤/甲醇路线的代表性生产企业。2020年,煤/甲醇制丙烯产能为915万吨/年。其占中国丙烯总产能的比例,已从2015年的20.27%下降至2020年的15.61%。

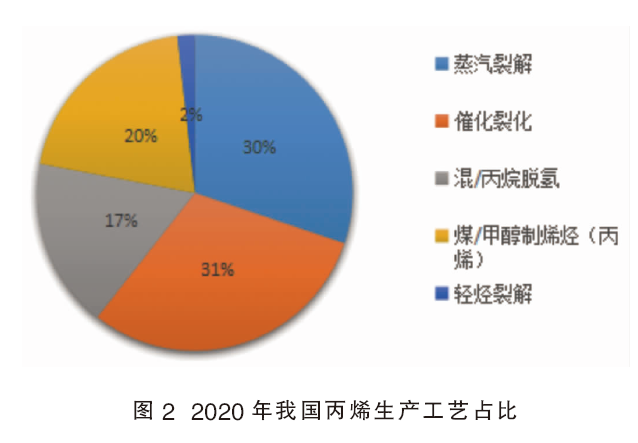

煤制、甲醇制路线产能占比的回落,除了低碳及环保政策要求下煤制路线固有的污染、能耗方面压力极大,不得不提的是丙烯另一个生产工艺的飞速发展,那就是丙烷脱氢(PDH)工艺的异军突起。无论油制路线还是煤制、甲醇制路线,除了神华宁煤、中天合创等几套MTP装置单产丙烯外,在其他生产工艺中丙烯多为副产品或联产产品,丙烯的产量与质量,更多受到炼油和乙烯表现的制约。而PDH工艺,具有原料单一、工艺流程短、产品收率高、副产品少、清洁环保等优势,在国际丙烷资源充足、价格稳定的背景下,展现出极强的市场竞争力。图2为2020年我国丙烯生产工艺占比。

2013年10月,天津渤化化工投产了国内第一套60万吨/年PDH装置,标志着中国 PDH产业正式起步。在2014—2016年,PDH产业迅速掀起产能扩张高潮,浙江卫星、宁波金发、万华化学、东华能源、河北海伟等多家企业PDH装置陆续投产,产能遍布华东、山东、华北等地。尽管 2017—2018 年受市场调整、技术瓶颈等因素影响,PDH产能增速暂时放缓,但2019年后再次进入集中投产期。到2020年,国内PDH产能达到671万吨/年,占全国总产能的17%。

这一时期,丙烯生产工艺呈现出空前的多元化格局。煤制烯烃技术则依托中国富煤的资源禀赋,在西北地区形成了独具特色的产业布局。页岩气革命带来的廉价丙烷,让PDH成为化工领域的明星赛道。以民营企业为主力的丙烯生产项目投资热潮推动了中国丙烯产能的快速扩张。

随着国家市场化改革的深入推进,石化行业准入门槛逐步降低,民营资本凭借灵活的经营机制、高效的决策流程和强大的市场敏感度,在丙烯产能扩张中扮演了重要角色。特别是在PDH、煤化工和炼化一体化领域,民营企业成为投资主体,万华化学与东华能源、恒力石化、浙江石化等民营巨头快速崛起,打破了中国石化、中国石油的垄断格局。民营资本的进入,不仅带来了产能的快速增长,还推动了行业竞争的加剧,倒逼国有企业加快技术创新和转型升级,同时也带动行业集中度进一步提高。

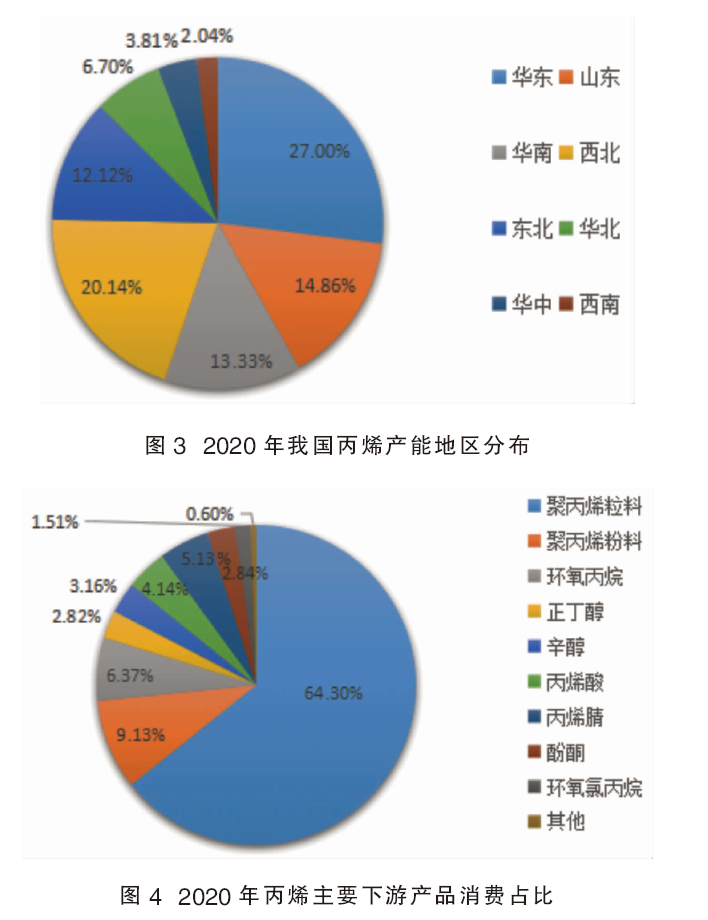

随着产能的快速扩张,我国丙烯行业区域布局逐步优化,形成了华东、西北、山东、华南四大核心产区(见图3)。华东地区依托大型炼化一体化项目和PDH装置,产能占比达到27%,成为全国最大的丙烯生产基地,浙江石化、东华能源、卫星化学等龙头企业聚集于此;西北地区则依托煤炭优势,成为煤制烯烃/丙烯集中区;华南地区受益于丙烷资源便利和下游市场需求,福建美得、茂名石化等企业成为区域核心;山东地区则以传统炼油副产催化裂化工艺和P/MDH工艺为主,产能占比在15%附近。产业集聚效应的显现,不仅降低了物流成本和资源消耗,还促进了上下游产业链的协同发展,形成了从原料供应、生产加工到下游应用的完整产业生态。

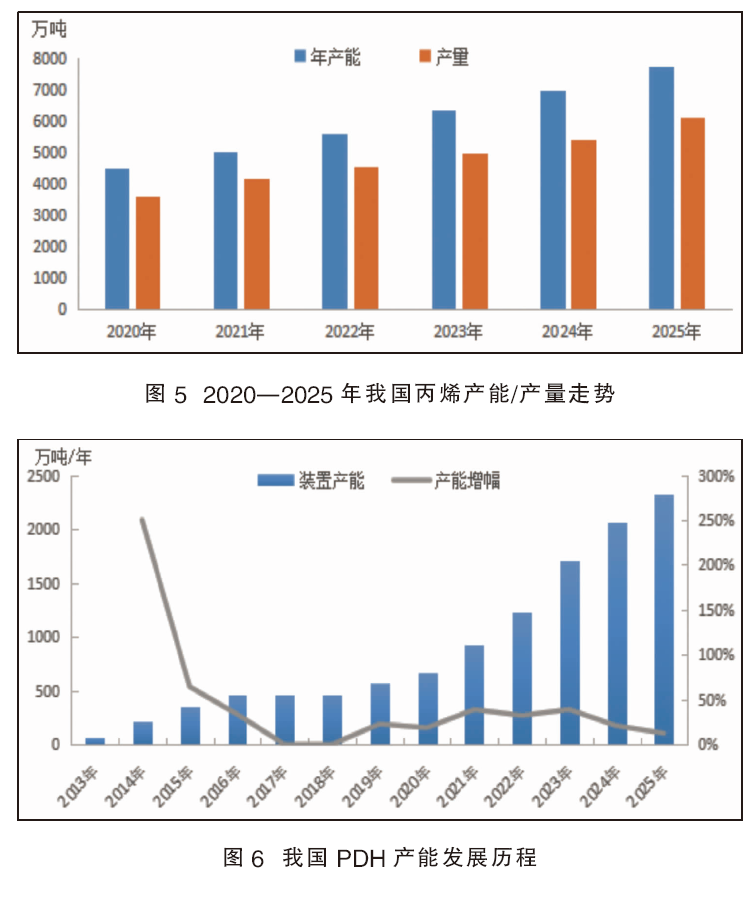

“十三五”期间,政策层面对石化化工行业的高质量发展提出了更高要求。在成品油过剩常态化的背景下,减油增化趋势加快,烯烃产业链的延伸作为减油增化的重要路径。这一时期,丙烯消费结构中聚丙烯继续占据绝对主导地位,但其消费占比出现微妙变化。随着下游各行业发展进程的差异化,PO、丁辛醇、丙烯腈等陆续发展,消费占比不断提升(见图4)。

过剩与变革(2021—2025年):产能狂飙带来供需格局转变

2020—2025年,我国丙烯产业进入井喷式扩张周期,PDH及炼化一体化项目集中投产。短短五年间,国内丙烯产能增长超2500万吨/年。2021年我国丙烯产能在5019.5万吨/年,至2025年末丙烯产能狂飙至7747.5万吨/年,涨幅达54.35%(见图5)。我国丙烯产能占全球比重从2020年的31%左右跃升至2025年底的41%,已成为名副其实的全球丙烯生产和消费中心。

而丙烯产能爆发的核心是PDH产能的急速扩张。2021—2025五年间,共计投产PDH装置28套,涉及产能1722万吨/年,占五年间新增产能的一半有余。至2025年末PDH产能达2323万吨/年(见图6),龙头企业如中景石化、万华化学、东华能源、金能化学等,均多套装置并进,龙头企业的规模优势明显。在2024年底PDH已取代蒸汽裂解成为丙烯第一大生产工艺。

2024—2025年,PDH项目的投建已经出现放缓迹象,主因PDH集中高速扩张,使得西北产业链供需矛盾加深,丙烯价格竞争加强,同时PDH井喷式投建带来的原料需求暴涨,也使得进口丙烷价格飙升。PDH工艺的综合竞争力在逐步转弱。而在此期间,蒸汽裂解项目与煤制烯烃项目投建则出现二次加速。蒸汽裂解方面来看,生产主体较20世纪初更加多元化,包含裕龙石化这类民营巨头,巴斯夫、埃克森美孚等外资企业及中英石化等合资企业,同时中石油、中石化新的裂解项目投建也出现加速,如镇海炼化、广东石化、广西石化、吉林石化等项目集中投产,因此在2025年蒸汽裂解又取代了PDH重回丙烯最主要的生产工艺。

而煤制烯烃方面,随着我国环保及双碳政策的不断深入,在近五年间投建相对有限。在2024—2025年,内蒙古宝丰三套CTO项目投产,合计产能达150万吨/年。而内蒙古宝丰CTO植入绿氢耦合制烯烃,采用绿氢与现代煤化工融合协同生产工艺,建成全国单厂规模最大的“绿氢+”煤制烯烃产业基地,也打响现代煤化工技术革新的第一枪,内蒙古宝丰全系统能耗在现有基础上再降低近20%。

而伴随着国内新产能的集中投产,国内丙烯供需格局也在逐步扭转,从过去的紧平衡向宽松过渡,价格重心及产能利用情况也在逐步走跌。

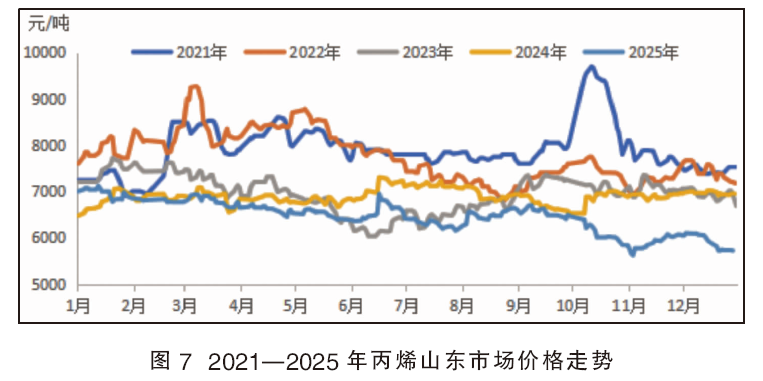

自2023—2024年以来,丙烯整体价格重心震荡走跌,特别是2025年全年丙烯市场走势大致呈现持续下行态势,也反映出丙烯市场极强的供需矛盾(见图7)。而随着丙烯价格持续走跌,丙烯主要工艺的盈利情况也在明显转弱,特别是PDH工艺,因丙烷价格持续高位,PDH自2023年进入长时间亏损态势,阶段性单吨亏损超千元,整体开工积极性也在明显转弱。

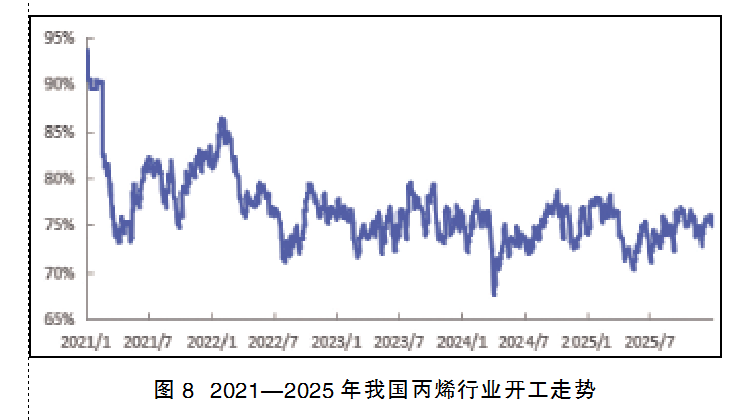

随着丙烯行业陷入长周期亏损状态,企业开工积极性下降(见图8)。虽一体化装置多数仍保持稳定运行,但部分持续外放企业陷入较长时间的停车状态。特别是部分PDH装置,如华泓新材料二期、延长中燃、绍兴三圆、中海精细等外销率较高的PDH装置已进入长期停工状态。对于PDH从新兴行业到长期停工前后仅经历十年,可以看出PDH甚至是丙烯产能井喷式扩张对于丙烯供需格局及企业综合利润带来极大的影响。

近年来,随着国内新增项目的陆续落地投产,自给程度不断提升,也逐步挤占进口丙烯市场份额,我国丙烯进口呈现窄幅下滑趋势,由2019年进口总量313万吨降至2024年的202万吨,2025年进口量虽小幅回升,但长期来看,国内产能持续扩张、自给能力增强的根本趋势未变,进口总量仍将维持在相对低位水平。

虽然进口下滑态势,但是整体下滑偏缓,丙烯进口量预计维持在200万吨以上。一方面,部分进口合约价格仍有优势,下游为避免需求缺口在国内市场释放从而推升市场价格依旧选择进口货源;另一方面,近年来受到经济性影响,整体开工波动较大,需要进口货源阶段性补给国内供应损失,如2025年整体进口在14万~15万吨附近震荡,但5月进口一度涨至19.81万吨,与国内丙烯供应波动相关性较强。

值得注意的是,虽国内自给率不断提升,且竞争明显加剧,但丙烯的出口体量近年来略有增长,但整体增量有限。一方面,全球丙烯供应承压,价格优势一般;另一方面,出口对于地理位置及配套设施要求较高,同时国内丙烯规模企业一体化程度较高,可供出口的货源有限。

目前的丙烯行业正站在新的转折节点上,产能过剩与需求疲软的双重压力,产业链利润持续压缩的现实困境,原料高度依赖进口从而面对的关税政策波折,以及“双碳”目标下绿色低碳转型的紧迫要求,都给我国丙烯行业提出了严峻的挑战。2025年开始中国丙烯产业逐步开启结构性优化,部分落后产能开始逐步淘汰和退出,未来丙烯产业格局将继续深化调整。行业将从追求规模扩张转向质量提升,通过技术升级、产品结构优化和绿色低碳转型,在市场供求再平衡中寻求可持续发展之路。