受美伊冲突影响,3月下半月以来,亚洲原油、石脑油等原料供应呈缩减趋势,叠加部分芳烃炼厂计划内检修增多,芳烃链多产品开工出现不同程度的下滑表现,不过苯乙烯行业整体开工变动并未受到明显影响。

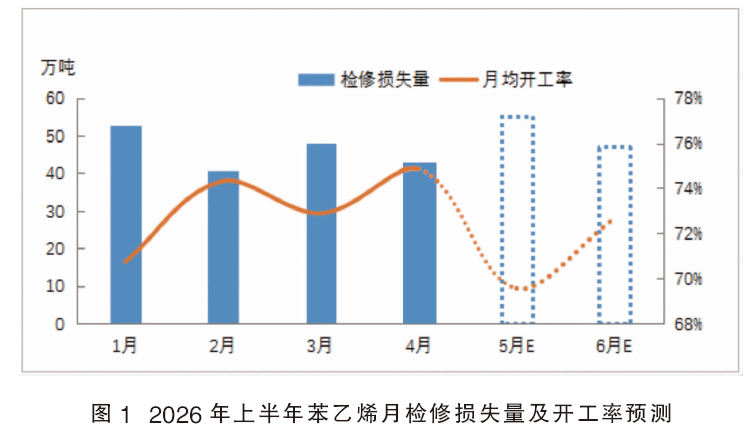

4月份,我国苯乙烯行业开工率约为74.84%,环比提升1.96个百分点,同比大幅提升6.26个百分点。主要原因在于,部分主力苯乙烯装置检修计划有所延后,月内整体供应恢复增量大于减停产损失量,行业开工甚至达到2026年以来最高月均开工水平。二季度中后期苯乙烯供应将如何发展呢?

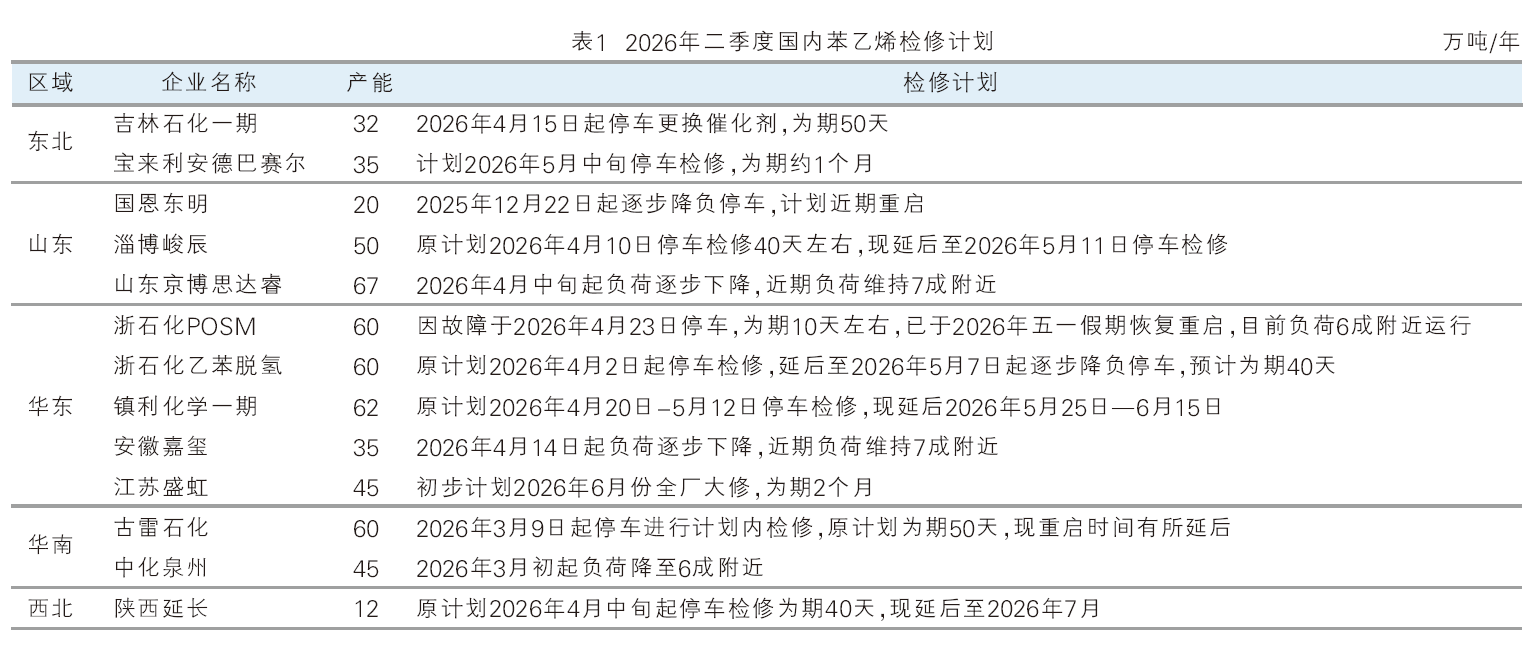

结合二季度国内主力苯乙烯装置检修计划(见表1)来看,减停产主流代表企业包括:古雷石化、吉林石化一期、浙石化、淄博峻辰、宝来利安德巴赛尔、镇利化学、江苏盛虹等。从时间节点上来看,尤其以5月检修损失量最为明显。

5月份,我国苯乙烯减停产损失量有望达到55万吨附近,而1—6月初步预计月均检修损失量在47.4万吨,5月不仅远高于上半年平均水平,也将达到上半年损失量峰值(见图1)。相对应而言,5月苯乙烯行业月均开工率则将同步下滑至上半年最低70%略下水平。同时,从长线6月份趋势来看,因供应恢复增量大于新增检修损失量,苯乙烯行业月均开工率将再度回升至72%~73%附近,整体处于上半年的月平均开工水平。

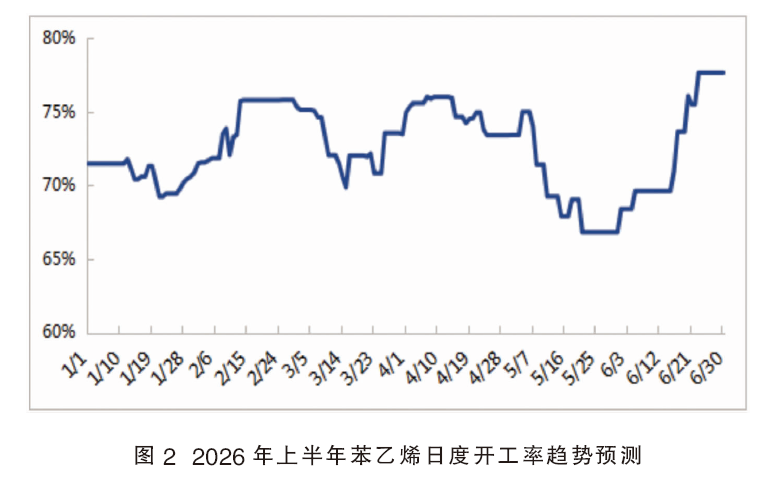

结合国内装置检修时间节点综合分析,对于二季度苯乙烯日度开工率趋势做了初步预测(见图2)。其中,5月中旬至6月上半月受多套主力装置集中减停产支撑,苯乙烯行业开工率将下降至2026年上半年最低运行水平,此周期内,日开工率基本围绕67%~70%低位区间徘徊。6月下半月,随着多套主力装置结束检修集中回归,苯乙烯行业供应将出现明显回升,日开工率预计重回75%甚至更高水平。

因此,综合来看,二季度中后期苯乙烯国产供应将呈现5月明显收缩、6月逐步恢复提升的趋势。鉴于中短期批量出口装船对偏弱的内需存较强平衡支撑,苯乙烯仍有望维持去库节奏。长线而言,因中东地缘与航运的不确定性,使得中国出口存较大变量,在内需韧性表现不足的情况下,也将直接影响国内苯乙烯供需平衡及库存趋势。不过考虑到长线国际苯乙烯综合开工呈回升趋势,海外供应缺口有所收窄,出口量大概率将呈现下降趋势,届时,国内苯乙烯将逐步向平衡至略宽松格局过渡。