2020年年初,新冠肺炎疫情造成了1930年以来全球范围内最大的经济停摆。据国际货币基金组织(IMF)预测,2020年全球经济将萎缩4.4%,较6月预测上调了0.8个百分点,整体宏观经济持续维持弱势的现状。从近日欧元区疫情的反弹可以看出,目前全球范围内的疫情大流行尚未结束,极易出现反扑。作为大宗商品的PE产品,因其本身的产品特性,必然会受宏观经济面的客观影响。目前,PE消费需求仍待进一步提高。中长线来看,LLDPE虽然存在反复空间,但总体仍维持相对坚挺走势。

LLDPE期现价格强势追高

图1为国内LLDPE期现价格走势。可以看出,就PE产品的标品线性而言,一季度产品价格单边下行,这主要受年初疫情影响,全国范围内大规模的封城停产给予市场巨大利空,需求端的持续弱势导致料价难起。二季度,虽然农膜需求已转入淡季,但PE产品并未表现出疲软弱势,国内PE市场反而保持着相对较高的活性。在4—5月份国内期现货触及低位后,随着疫情防控到位,各行业复产率恢复至正常水平,产品价格整体呈现坚挺上行的趋势。经历5—6月份修复跌幅阶段,7月份整体温和上探,8月期现货价格触及阶段性高点,之后区间震荡运行。8月下旬,期货主力合约更换之后,临近9—10月份传统旺季,受现货基本面对于后市看涨心态影响,PE产品价格再次上行。10月下旬,传统旺季逐步进入尾声,需求方面支撑逐步减弱。11月,行情并未出现多数业者预判的走跌趋势,反倒在中旬过后期现联动上行,走出了一波追高行情。目前四季度现已经走过了2/3,在经历了9—10月传统需求旺季的支撑以后,11月期货盘面强势上行也让业者略显意外。随着旺季逐渐淡去,PE价格还会继续强势追高吗?

内、外循环将引导PE产品走势

一个产业结构发展健康与否,一要看供应,二要关注其本身制品和衍生品的内外循环是否健康。就需求而言,内循环即国内需求,外循环即面向国外的出口。

目前,我国是世界上少数拥有最全产业链的国家,几乎全球知名品牌产品各个环节的生产代工都在这里完成,因此被誉为“世界工厂”。随着经济全球化的不断深化和发展,国内制品产业外循环的占比逐步加大。因此对于现在中国的每条产业链来说,国外需求的好坏将对产品的走势产生很强的引导性。

就PE产品而言,从2019年我国出口商品结构来看,塑料/橡胶及其制品占据了4.26%,而塑料制品出口主要以欧盟和美国等发达国家和地区为目的地,近期欧美地区疫情的反弹仍是遏制需求的一大阻力。

就目前来看,对于欧美疫情的悲观态度明显改善。据彭博环球财经消息,11月19日,辉瑞公司表示,对临床试验数据进行最终分析显示,其新冠疫苗的有效性达95%。疫苗方面的良好进展全面利好宏观经济。消息公布后,欧洲股市扩大涨幅,国际原油期货攀升至9月初以来的最高水平。新冠疫苗研发取得进展,从消息面上利好大宗商品,因此对于PE产品行情有明显的助推作用。但目前欧美地区其本身病例数量庞大,疫苗仍然需要较长一段时间的生产才能得以推广普及。因此,短时间而言,外循环方面的不确定性尚存。

另一方面,11月中旬拜登鏖战特朗普获胜,当选美国第46任总统。权利过渡之后,拜登所领导的美国是否对中国的经贸方面继续施压依旧是近期关注的重中之重。

目前来看,拜登如果履行之前在竞选演讲中的政治承诺,那么能源方面将对页岩油开采持保守态度,并提倡清洁能源计划,对于原油链的打压稍弱于特朗普。另外,他可能会考虑取消对华的关税贸易战,也会重新强调国际联盟的重要性,回归到世界各个组织之中。作为世界工厂的中国,近年来制造业出口的影响愈发重要。作为中国最大的贸易伙伴,中美之间贸易风向将直接影响商品外循环是否畅通。

供应端增量压力助力行情走高

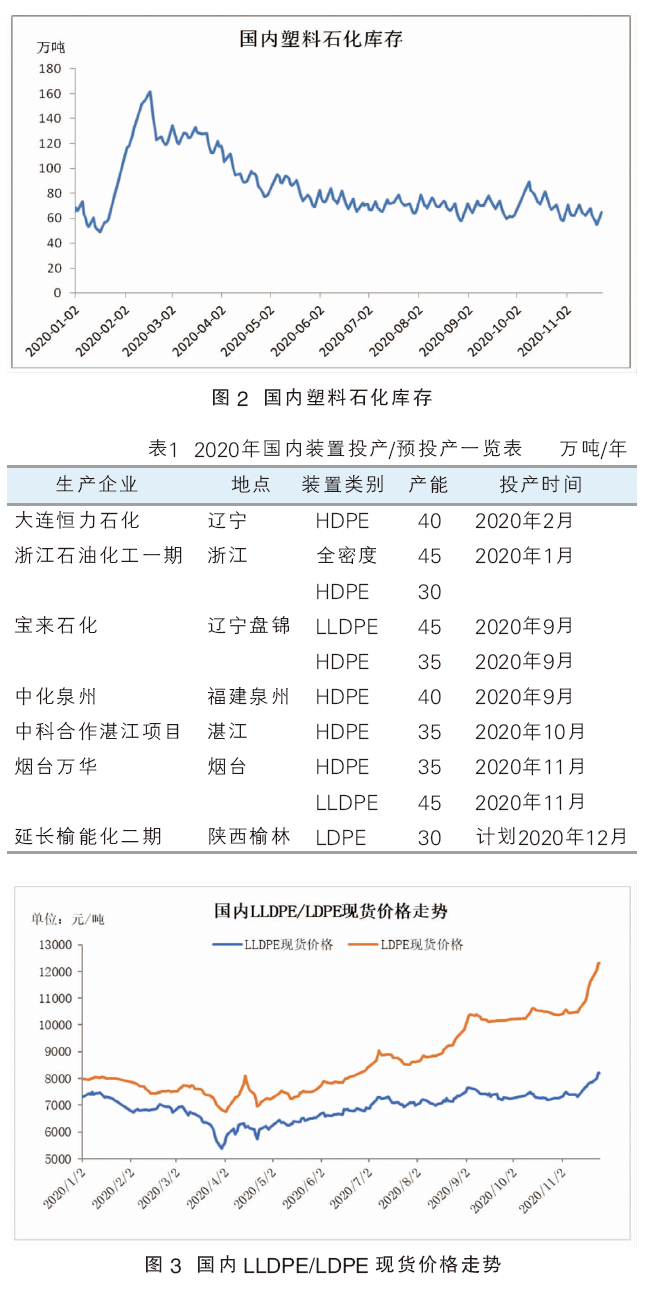

图2为国内塑料石化库存情况。得益于11月中下旬PE行情向好,国内贸易商级终端企业拿货现象增多,石化方面去库存化明显加快,库存远低于去年同期。截至11月24日,国内两桶油库存58万吨,同比下降17.73%。据部分上游石化销售公司反馈,目前年内销售计划已经完成,暂无销售压力。

从供应端来看,PE产品供给过度化的现状不能忽视。表1为2020年国内PE装置投产/预投产一览表。2020年PE上游生产企业现已投产350万吨/年,11月底仍有延长榆能化30万吨/年二期LDPE装置预投产。整体看来供应充足,供应端存在的增量压力不可忽视。从四季度PE装置检修计划来看,这是近期导致行情走高的一大关键点。

按照茂名石化的初步排产安排,其2号LDPE(25万吨/年产能)计划2020年12月6日—2021年2月9日检修65天,HDPE装置(35万吨/年)计划2020年12月24日—2021年2月5日检修42天。

在最初茂名石化检修放出的第一时间,配合前期伊朗LDPE产品货源供应受限消息,LDPE产品供应减少利好,助推贸易商炒作LDPE产品的信心。11月中旬过后,由华南地区引领的一波全国范围内的高压涨价潮开始,截至11月底,国内LDPE膜产品市场报价月涨幅达1600~2000元/吨。

出口订单弱势现状已成定局

LDPE和LLDPE作为PE联动性最强的两类产品,在此次涨价潮中,非标品LDPE强势上行为标品LLDPE带来较强的价格支撑,LLDPE产品月内上行趋势明显。但就目前而言,西北地区延长榆能化二期30万吨/年装置投产在即,若装置近期开车,则对产品供应面有一定的增量预期。目前,市场处在一个高利润附加值下。从利润角度来讲,企业的生产积极性仍存在,检修企业从利润方面考量也存在一定的延期或推迟预期。从供应面来看,不利于市场的走高预期。

对内循环而言,步入12月份,因原料的高位企业储备性生产暂停,国内处于需求旺季趋势结束阶段,终端企业开机率均有不同幅度的转弱,农地膜需求平淡。终端企业目前维持刚需备货,目前的价格高位导致终端对四季度的谨慎心态,且部分工厂前阶段购入一定量的点价期货,后续的需求表现或将归于平庸。

从下游制品来看,即便是有疫苗消息利好,但全球疫情的持续蔓延导致制品出口订单弱势现状已成定局,外循环短期内仍难改观。

政策方面,禁塑令的实施已经陆续在各大城市落实,短效来看对PE制品仍有一定的利空制约。

在疫情的影响下,国外经济体持续走下坡路,而作为全世界唯一正增长的中国,估计政府层面将还会有一些量化宽松的支持政策,以支撑年内交出一份坚定漂亮的数据答卷。国家对于经济的扶持力度正在不断加大,年内“十四五”规划的制订可以明确看出,政府提倡激发各类市场主体活力、完善宏观经济治理,并且畅通、促进国内国际双循环、全面促进消费、拓展投资空间,因此政策方面的乐观预期仍存。

总体而言,近期利好与利空并存。就当前现状来说,PE消费需求仍待进一步提高,宏观面稍有改观预期,国家政策利好稍强,部分产品供应面利好利空并存。因此,中长线来看,LLDPE虽然存在反复空间,但总体仍维持相对坚挺走势。