经过60多年的发展,我国已经成为全球塑料工业生产、消费第一大国。伴随着对塑料制品巨大的消费量,塑料垃圾对我国的塑料垃圾回收、分拣、再利用及污染治理带来了严峻挑战。随着我国“限塑令”的发布和关键时间节点的临近,2020年可降解塑料成为行业无可争议的热点。以PBAT为代表的聚酯类可降解塑料具有国内技术相对成熟、原材料可以实现低成本大规模获取等优势,被视为最直接的可降解塑料替代方案,成为投资热门,但大面积市场推广仍需解决一系列问题。

塑料污染治理压力山大

2020年1月19日,我国推出“史上最严”限塑令,国家发展改革委、生态环境部发布《关于进一步加强塑料污染治理的意见》,其中明确了2020年、2022年、2025年3个阶段的限制、禁止使用不可降解塑料产品的行动目标和措施。

到2020年底:

●禁止生产和销售一次性发泡塑料餐具、一次性塑料棉签;禁止生产含塑料微珠的日化产品。

●直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋,集贸市场规范和限制使用不可降解塑料袋。

●全国范围餐饮行业禁止使用不可降解一次性塑料吸管;地级以上城市建成区、景区景点的餐饮堂食服务,禁止使用不可降解一次性塑料餐具。

到2022年底:

●禁止销售含塑料微珠的日化产品。

●不可降解塑料袋措施实施范围扩大至全部地级以上城市建成区和沿海地区县城建成区

●县城建成区、景区景点餐饮堂食服务,禁止使用不可降解一次性塑料餐具。

●全国范围星级宾馆、酒店等场所不再主动提供一次性塑料用品,可通过设置自助购买机、提供续充型洗洁剂等方式提供相关服务。

●北京、上海、江苏、浙江、福建、广东等省市的邮政快递网点,先行禁止使用不可降解的塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量。

到2025年底:

●上述区域的集贸市场禁止使用不可降解塑料袋。鼓励有条件的地方,在城乡结合部、乡镇和农村地区集市等场所停止使用不可降解塑料袋。

●地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。

●宾馆、酒店一次性塑料用品措施实施范围扩大至所有宾馆、酒店、民宿。

●全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。

据统计,2019年,我国合成树脂总产量为8660万吨,进口量3689万吨,出口量1030万吨,表观消费量1.13亿吨。包装、纺织、厨卫等行业在大量使用塑料制品的同时也大量产生塑料垃圾,特别是包装行业对塑料制品的消费量占比达到35%,其中97%以上转化为塑料垃圾,在包装行业中塑料制品几乎不会被重复利用。

在德国亥姆霍茨环境研究中心2017年发布的研究报告中,研究人员认为全球海洋90%的塑料垃圾是通过10条河流进入的,其中长江、黄河、海河、珠江、黑龙江5条河流位于中国,且长江携带的塑料量远超其他河流。虽然德国的研究是根据河流流域人口的数量和产生塑料垃圾的数量进行的估算,会出现偏高的现象,但中国塑料垃圾污染治理面临较大压力是不争的事实。

三大主流生物降解塑料迎来契机

在此背景下,生物降解塑料迎来了前所未有的发展契机。根据原材料分类,生物降解塑料可分为淀粉基生物降解塑料、聚乳酸(PLA)、聚酯类可降解塑料[聚丁二酸丁二醇酯(PBS)及其共聚物]、聚己内酯(PCL)、二氧化碳共聚物等。其中,淀粉基生物降解塑料、聚乳酸、聚酯类可降解塑料是目前技术较为成熟、工业化生产规模最大的生物降解塑料品种,也是目前生物降解塑料在市场中应用最好的3种材料。

淀粉基生物降解塑料是淀粉经过改性、接枝反应后与其他聚合物共混加工制成的一种塑料产品,具有原材料来源丰富、生产成本低、使用方便、可生物降解等特点。淀粉基生物降解塑料属于热塑性塑料,能使用传统的方法加工成型,可以替代聚苯乙烯等塑料。根据共混聚合物种类的不同,淀粉基生物降解塑料可分为破坏性生物降解塑料和完全生物降解塑料两大类。

破坏性生物降解塑料指将淀粉与不可降解树脂(如PE/PP等)进行共混得到的材料,降解过程中淀粉降解,留下多孔的不可降解聚合物,对解决污染的意义并不大;完全生物降解塑料指将淀粉与可降解聚酯(如PLA/PBAT等)共混得到的材料,不含生物无法降解的成分,理论上在使用后可以完全降解,对环境污染较小,是目前应用较广的淀粉基生物降解塑料。

PLA又称聚丙交酯,是以乳酸为单体聚合而成的聚酯材料,其原材料乳酸主要来自植物淀粉(玉米、大米等)发酵,具有良好的透明性、机械强度和生物相容性。由其制成的产品使用后可直接进行堆肥或焚烧处理,可完全降解为二氧化碳和水,在医用卫生、包装材料等领域有较为广泛的应用。在实际应用中,聚乳酸具有断裂伸长率小、冲击强度低、耐热性差、降解周期难以控制等缺陷,很大程度上限制了聚乳酸的应用,促使国内外对聚乳酸材料的改性进行更深入地研究,如和聚己二酸对苯二甲酸丁二酯(PBAT)共混改性改善力学性能等。

聚酯类可降解塑料主要指PBS及其共聚物,除了PBS外,还包括聚丁二酸-己二酸丁二醇酯(PBSA)、聚对苯二甲酸-丁二酸丁二醇酯(PBST)和聚对苯二甲酸-己二酸丁二醇酯(PBAT)等,一般由石油基的二元酸和二元醇缩聚得到。聚酯类可降解塑料具有优秀的加工性能、耐热性能、力学性能、降解性能及化学稳定性,与其他生物降解塑料相比,聚酯类可降解塑料综合性能优异、性价比合理,可用于替代聚乙烯材料,主要应用于生产包装薄膜、农用薄膜和一次性用具等,可以广泛地应用于包装、农业及餐饮领域。在各类聚酯类可降解塑料中,PBAT同时包含柔性的脂肪链段和刚性的芳环链段,兼具良好的柔性和机械性能,是目前发展前景较好的生物降解塑料之一。

根据统计,2019年全球生物降解塑料产能接近110万吨/年,其中淀粉基降解塑料产能约为41万吨/年,占比37%;PLA产能约为27万吨/年,占比25%;PBAT产能约为25万吨/年,占比23%。2019年全球生物降解塑料产能占比见图1。

各地PBAT项目乘上东风

国内的聚酯类可降解塑料虽然研究及产业化起步较晚,但发展速度较快。在中科院理化研究所、清华大学等科研单位及高校的推动下,国内聚酯类可降解塑料多条生产线建成投产,产能快速增长。截至2019年底,国内已建成装置的企业共7家,详见表1。

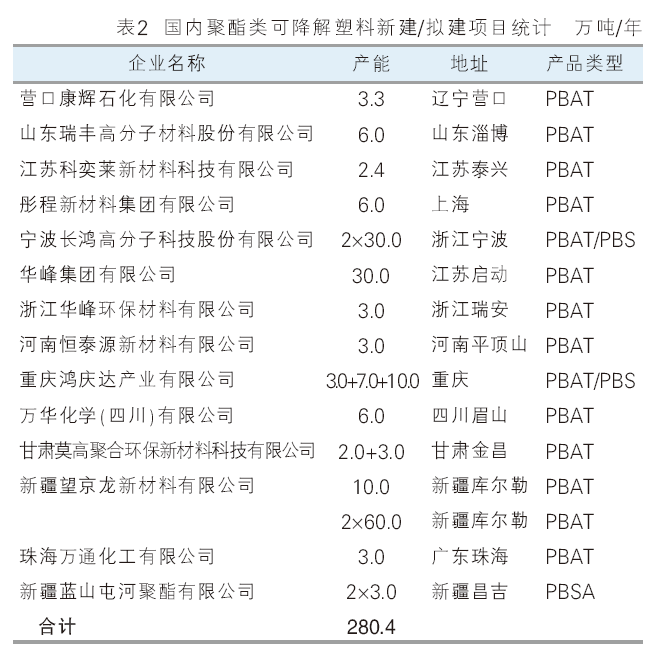

站在风口上,可降解塑料迎来历史性的发展机遇,2020年大量企业布局PBAT,各地PBAT项目集中上马。据统计,目前国内已公布的聚酯类可降解塑料新建/拟建项目共15个(表2),总产能280.4万吨/年,其中绝大部分为PBAT产能,未来我国PBAT产能或将迎来爆发性的增长。

PBAT大范围推广仍需解决两大问题

总体来说,PBAT具有较好的发展前景。长远来看,在政策推动下,我国生物降解塑料存在巨大的替代市场空间。一方面,目前我国塑料袋消耗量在70万~80万吨/年,农用地膜消耗量超过120万吨,若可降解塑料在政策指导下实现对传统塑料材料的大规模替代,可降解塑料将面对巨大的市场空间;另一方面,多个国家即将推出法律法规强制在包装、农膜等领域使用可降解材料,全球聚酯类可降解塑料(生物降解塑料)将保持较为积极的发展势头。同时,未来聚酯类可降解塑料新增产能主要集中在中国,出口市场也将保持较快增长。

即使在政策的推动下,未来PBAT的市场需求能否匹配如此激进的产能扩张计划仍存在较大风险。PBAT行业目前仍面临以下问题待解:

1. 价格远高于传统塑料

虽然近几年我国生物降解塑料消费量年均复合增长率超过10%,但由于其价格远超普通塑料,受使用成本影响,生物降解塑料推广需要依靠政策法规推行。以PBAT为例,传统的PE/PP材料价格在8000~9000元/吨,而PBAT价格接近20000元/吨。由于产品售价较高,目前国内PBAT市场尚未完全打开,产能利用率较低,大部分生产企业依靠出口维持运营,生产的产品约2/3向欧洲等地区出口。

2. 使用后的回收和降解问题

任何一种生物降解塑料都不能实现在任意环境中短时间内完全降解,在不具备降解条件的环境中,其降解速度很慢。PBAT能够在堆肥条件下生物降解,也能够在其他条件下生物降解(如厌氧消化装置、自然土壤或海水条件下)。PBAT具体的降解环境和降解时间与其具体的化学结构和制品的配方紧密相关,如何制定PBAT在制品中应用的标准、如何构建对应的分类回收机制、如何降解和再利用并真正实现环境友好,都将是PBAT大规模推广需要认真探讨和解决的问题。

徐季璋 中国化工信息中心咨询事业部咨询师。毕业于佐治亚理工学院,化学工程硕士学位, 拥有3年化工行业从业经验,专注于专用化学品行业信息研究与咨询。其专长领域包括金属硅、有机硅单体及下游产品、石油树脂、化工新材料等。曾在《硅烷偶联剂业务开展可行性研究》《全球苯基氯硅烷市场分析》《全球苯基硅树脂市场分析》《中国DCPD、环戊烯及环戊烷市场研究》《中国石油树脂竞争对手深度分析》等40余个咨询项目中担任核心咨询顾问及项目经理的角色。