根据原料来源不同,聚乙烯醇(PVA)的生产方法主要有乙炔法和乙烯法两条工艺路线,目前我国生产厂家大多采用乙炔法进行生产。以天然气乙炔为原料的生产方法。技术成熟,而且生产的乙炔有利于综合利用,醋酸乙烯的生产成本较电石乙炔法低50%~70%,但天然气乙炔法投资和技术难度都较大,目前我国只有中石化四川维尼纶厂采用该方法进行生产。

新建与关停并举

2012—2019年期间,世界聚乙烯醇生产装置新建与关停并举,期间先后有日本可乐丽公司将旗下位于德国法兰克福(Frankfurt)的聚乙烯醇产能由2.4万吨/年扩增到9.4万吨/年,我国内蒙古双欣环保材料股份有限公司新建13.0万吨/年生产装置,皖维高新公司控股子公司-内蒙古蒙维科技有限责任公司新建20.0万吨/年生产装置,中国石化长城能源化工(宁夏)有限公司新建10.0万吨/年生产装置,宁夏大地化工有限公司新建13.0万吨/年生产装置。此后没有新建装置建成投产。而在2014年之后,世界上先后有多套生产装置关闭停产,主要集中在中国大陆,涉及产能超过30.0万吨/年。

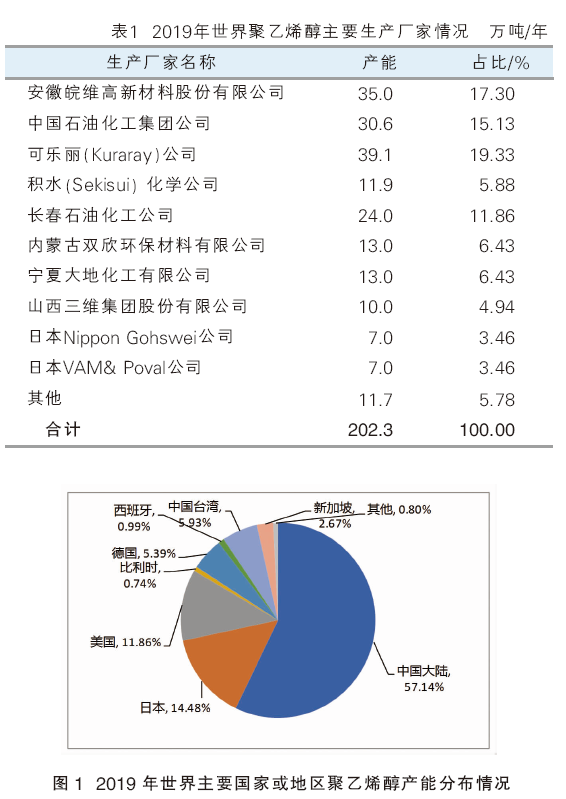

2019年,世界聚乙烯醇的产能达到202.3万吨/年,中国大陆是目前世界上最大的聚乙烯醇生产国家,2019年的产能为115.6万吨/年。2019年世界聚乙烯醇主要生产厂家以及主要国家产能分布情况分别见表1和图1所示。

全球消费小幅增长

近年来,世界聚乙烯醇的消费量相对稳定,呈小幅增长态势。2019年,世界聚乙烯醇的消费量为142.1万吨。世界聚乙烯醇的消费主要集中在东北亚、北美和西欧地区,2019年来自这3个区域的消费量合计达到124.3万吨,约占总消费量的87.47%。其中东北亚地区是最大的消费地区,消费量为85.5万吨,占60.17%;其次是西欧地区,消费量为21.0万吨,占14.78%;此外,北美地区的消费量为17.8万吨,占12.52%;南美地区的消费量为2.1万吨,占1.48%;中东欧地区的消费量为1.1万吨,占0.77%;中东地区的消费量为1.9万吨,占1.34%;非洲地区的消费量为0.9万吨,占0.63%;东南亚地区的消费量为6.8万吨,占4.79%。

世界聚乙烯醇主要用于生产聚乙烯醇缩丁醛(PVB)、粘合剂、纺织浆料、纸张涂层、维尼龙纤维以及聚合物助剂等。预计2019—2024年,世界聚乙烯醇的消费量将以年均2.2%的速度增长,到2024年总消费量将达到158.5万吨。其中需求量的年均增长率最高的是印度次大陆地区,年均增长率将达到5.4%;其次是东南亚地区,年均增长率将达到3.8%。

国内生产、出口稳步增长

自1965年北京东方石油化工公司(原北京有机化工厂)从日本引进技术建成我国第一套电石乙炔法(1995年由电石乙炔法改为石油乙烯法)聚乙烯醇生产装置以来,我国聚乙烯醇的生产稳步发展。2005年我国聚乙烯醇的产能为57.0万吨/年,2010年达到87.1万吨/年。2011—2016年期间,四川、新疆、内蒙古、宁夏等地区凭借得天独厚的条件,大力发展电石及其下游产业链,成为聚乙烯醇新增产能的集中增长区域。2011年,中石化四川维尼纶厂10.0万吨/年生产装置建成投产;2012年,广西广维化工有限公司(安徽皖维高新材料股份有限公司全资子公司)5.0万吨/年生物乙烯法聚乙烯醇生产装置建成投产;2012年,内蒙古双欣环保材料有限公司11.0万吨/年新建装置建成投产,2015年将产能扩增到13.0万吨/年;2011年,内蒙古蒙维科技有限责任公司一期5.0万吨/年新建装置建成投产,2012年二期5.0万吨/年装置建成投产,2016年三期10.0万吨/年装置建成投产,使装置总产能达到20.0万吨/年;2014年,中国石化长城能源化工(宁夏)有限公司10.0万吨/年新建装置建成投产。2017年至今,我国没有新建装置建成投产。

在新建装置投产的同时,由于技术相对落后,环保技术差,生产成本高,企业利润低,市场竞争能力差或者企业转产等原因,先后有江西江维高科技股份有限公司、湖南湘维有限公司、福建纺织化纤集团有限公司、云南云维股份有限公司、北京东方石油化工有限公司有机化工厂、贵州水晶有机化工集团公司和兰州新西部维尼纶有限公司等生产厂家的聚乙烯醇生产装置先后关闭或永久停产,涉及的产能超过30.0万吨/年。

2019年,我国有11家企业生产聚乙烯醇,产能合计为115.6万吨/年,是世界上最大的聚乙烯醇生产国家,约占世界总产能的57.14%。2019年我国聚乙烯醇的生产厂家情况如表2所示。

根据海关统计,2019年我国聚乙烯醇的进口量为3.97万吨,同比增长约0.25%。与此相反,近年来,由于我国聚乙烯醇产量不断增加,而国内消费增长幅度有限,导致出口量不断增加。2019年聚乙烯醇的出口量进一步增加到17.13万吨,同比增长约16.77%。

市场竞争更加激烈

2019年我国聚乙烯醇的表观消费量为65.23万吨,同比增长约2.02%。2009—2019年我国聚乙烯醇的供需平衡情况如图2所示。

我国聚乙烯醇主要用于聚合助剂、织物浆料和粘合剂等领域。2019年我国聚乙烯醇的消费结构为:聚合助剂对聚乙烯醇的需求量约占总消费量的37.0%,织物浆料约占20.0%,建筑涂料约占6.0%,维纶纤维约占13.0%,造纸浆料和涂层约占8.0%,粘合剂约占11.0%,其他方面约占5.0%。

随着我国经济的发展,高支高密高档纺织品内需与出口增加,高档造纸业、石油开采业发展速度加快,汽车工业更是蓬勃发展,汽车、建筑用安全玻璃需求快速上升,这些行业对聚乙烯醇新产品的开发提供了广阔的发展空间。聚乙烯醇纤维因其良好的性能,可以在水泥行业替代对健康有危害的石棉,且强度可提高2.5倍。目前国际上已大面积禁用石棉制品,但我国还处于初始阶段,各企业可大力推动聚乙烯醇纤维在水泥中的使用,促进聚乙烯醇的消费。另外,国内大量基础设施建设为粘合剂市场提供了发展机遇;纺织行业扭亏转强,为聚乙烯醇打开了浆料市场空间;而电子、造纸、医药、精细化工行业的稳步发展,进一步推动了聚乙烯醇需求的上升。预计到2024年,我国对聚乙烯醇的总需求量将达到73.0万吨,产能已经出现过剩,市场竞争将更加激烈。

我国聚乙烯醇的市场价格主要与原料醋酸乙烯、醋酸、电石、进口价格等有关。近几年,我国聚乙烯醇的市场价格整体呈现先下降,然后逐渐上涨,此后又下降的发展态势。进入2020年,由于原料价格下降,以及受到全球新冠疫情的影响,下游需求减少,上游生产企业原料成本价格降低,使得市场价格下降。1月份的市场价格为12600元/吨,6月份下降到11200元/吨。随着疫情的逐渐控制,生产厂家和下游需求的恢复,市场价格将逐步上涨。

未来发展趋势

(1)未来世界聚乙烯醇的生产技术仍以乙烯法和乙炔法为主,其中国外生产企业仍将以乙烯法为主,而乙炔法工艺在中国大陆仍将占据主导地位。受原料和环保等因素影响,世界乙炔法聚乙烯醇的产能将逐渐减少。世界聚乙烯醇的总产能将呈下降态势。虽然聚乙烯醇新的用途将不断被开发出来,但消费领域仍主要集中在聚乙烯醇缩丁醛(PVB)、粘合剂、纺织浆料、纸张涂层、维尼龙纤维以及聚合物助剂等方面,消费结构不会有太大的变化。

(2)世界聚乙烯醇行业经过竞争整合优化,将呈现出产能优化,集中度提高,市场品种稳定,市场需求缓慢增长,技术壁垒高,新进入少,竞争适度,创新科技发展的新格局。石油法聚乙烯醇在原油价格较低的情况下竞争力进一步提高,对乙炔法企业出口产品挑战性增强。

(3)从生产工艺上看,石灰石-电石-乙炔-醋酸乙烯-聚乙烯醇的生产工艺路线虽然能耗高、污染大、成本高,但随着电石法洁净化技术的提高,其仍有一定的成本优势,该方法仍符合我国的国情,因而在一定时期内仍将继续存在。未来我国聚乙烯醇生产仍将是乙烯法、电石乙炔法和天然气乙炔法多种生产工艺并存,电石法仍占据主导地位。此外,由于我国聚乙烯醇生产主要采用电石法,在经济不景气的大环境下,常规聚乙烯醇产品的价格也将继续维持低位波动。

(4)由于我国聚乙烯醇的产能已经过剩,而消费量增长速度减缓,加上环保法规的日益严格和对安全监督的进一步加强,行业竞争激烈程度将进一步加重,我国聚乙烯醇行业重组整合的步伐将进一步加快。届时,将还会有一些规模较小,生产装置设备相对陈旧的生产装置因为经济效益或者产业结构调整而被关闭或者永久停产。此外,随着行业整合度的提高,装置的开工率将不断提高。

(5)随着技术的进步,我国虽然开发了一些高端用途的新产品,但大都处于研究开发阶段,尚未大规模生产,无法满足国内需求。因此,未来一段时间内,我国仍将从日本、新加坡和中国台湾等国家或地区进口一定数量的高端品种和多用途聚乙烯醇产品。出口方面,随着产品质量的不断提高,出口量将不断增加,但增幅不会太大。

(6)欧盟启动反倾销对我国聚乙烯醇的出口影响不大。2019年7月30日,欧盟委员会决定对自我国大陆进口的聚乙烯醇产品启动反倾销调查,反倾销初裁时间为2020年2—3月,终裁时间为2020年9—10月。但在2020年3月9日,欧盟委员会发布公告,决定不对原产中国的聚乙烯醇产品实施临时反倾销措施。因此,这暂时不会对我国聚乙烯醇的正常出口产生大的影响。

(7)在消费结构上,随着聚乙烯醇非纤维用途的不断开拓,我国维纶纤维用聚乙烯醇的消费量不断减少,而聚乙烯醇非纤用量的比例将不断增加。

存在的问题

(1)近年来,受经济大环境的影响以及国内安全和环保等政策的影响,我国聚乙烯醇工业持续低迷,产能过剩问题突出,多数原有聚乙烯醇生产企业相继停产或者处于严重亏损的状态,在一定程度上影响了行业的发展。

(2)和世界聚乙烯醇的消费结构相比,我国的消费结构目前仍偏于低端,消费结构在聚合助剂等一般应用领域高于世界平均水平,在PVB和聚乙烯醇薄膜等高端领域目前占比低于世界平均水平。

(3)目前,我国聚乙烯醇产品大多为常规产品,且产业链较为单一,而且产能已经达到饱和,市场销售受阻,产品价格下滑,市场竞争能力差。虽然川维化工开发出低甲醇聚乙烯醇、羧基改性聚乙烯醇,上海石油化工研究院开发出热塑性聚乙烯醇(TPVA)等新产品,但总体来说,我国聚乙烯醇生产企业的研发力量比较薄弱,在聚乙烯醇差别化产品的品种和开发深度方面,与国外相比还有较大的差距,产品不能满足国际市场需求,致使国内产品出口增长缓慢,常规产品过剩,而附加值较高的高黏度高醇解度、低黏度低醇解度类等产品仍需要依赖进口。

(4)虽然近年来我国聚乙烯醇的出口量逐年增加,但出口的产品大都为通用产品。有些企业为了增加出口,压低出口国外的市场价格,这很容易导致国外对我国聚乙烯醇实施反倾销调查,加大贸易摩擦风险,从而影响我国聚乙烯醇产品的出口,进一步加剧国内市场的竞争。

(5)我国虽然是世界上最大的聚乙烯醇生产国,但在产品的性能和质量等方面与世界先进生产水平相比还有一定的差距。此外,我国聚乙烯醇出口大都依赖于国外的代理商或者分销商,在国际市场上缺乏主动竞争的能力。

(6)目前我国聚乙烯醇生产主要采用电石乙炔法,从长远可持续发展的角度来看,还存在一定的安全和环保问题亟待解决。

发展建议

(1)各企业不宜再新建或者扩建生产装置,而是应该在做大做强聚乙烯醇产业链上多下功夫,尽快实现聚乙烯醇生产向资源、能源优势地区的扩张与转移。此外,通过重组或者兼并,使装置实现规模化生产,以降低生产成本,提高经济效益。再者,为了规避市场风险,应考虑中间产品醋酸乙烯与产品聚乙烯醇协同发展,积极培育醋酸乙烯市场,避免行业内部因为产能过剩而造成无序竞争。

(2)国内企业应该根据聚乙烯醇产品性能不断开发和改进,积极探索聚乙烯醇新用途,不断开发新产品,完善产品结构。如开发水溶性聚乙烯醇薄膜、拓展在医药、可生物降解聚乙烯醇薄膜,油墨、电子添加剂和化妆品等领域的应用;加强高聚合度(高粘度)、高醇解度的高精细化产品与低聚合度、低醇解度的特种产品的研发力度;大力发展聚乙烯醇缩丁醛膜、聚乙烯醇系高吸水树脂、高技术产业用聚乙烯醇机器纤维、功能性超强的高模聚乙烯醇纤维和聚乙烯醇牛奶蛋白纤维等科技含量高、附加值高的下游产品,以拓宽聚乙烯醇的应用领域,满足市场需求,提高核心竞争力,并逐步实现高端产品的进口替代,实现行业可持续发展。

(3)适应安全和环保要求,从长远可持续发展的角度出发,除了不断改进现有电石乙炔法生产工艺之外,还应该适当发展天然气乙炔法和乙烯法,实现多种生产工艺共存,使我国聚乙烯醇产业逐步向环境友好的方向迈进。

(4)我国在世界聚乙烯醇行业发展中占据重要地位,今后应该主动加强与世界其他国家或地区在营销和产品交流方面的合作,取长补短,发挥各自的优势,避免误判而导致竞争及反倾销事件,共同应对挑战,提高服务市场的能力。在国内,各企业之间应该加强技术交流,协调发展,提高行业在国际市场上的竞争力。

(5)虽然欧盟已经撤销了对我国聚乙烯醇的出口反倾销,但由于我国聚乙烯醇出口仍将是行业发展的重要环节,因此仍需要预防其他国家或地区对我国实施反倾销,积极做好应对措施。此处,还应该通过不断改进技术,提高产品质量和降低生产成本,在立足国内市场的同时,充分利用我国聚乙烯醇产品价格相对比较便宜的优点,建立合理的市场营销网络,积极扩大出口,以规避市场风险,保证聚乙烯醇行业健康稳步发展。