受全球公共卫生事件冲击,2020年我国正丁醇产品供需结构出现了明显变化,上下游产业链各产品运行重心均出现了不同程度的下滑,行业景气度下滑明显。2020年1—12月中旬,正丁醇行业平均生产利润仅为141元/吨,与2019年均利润474元/吨相比,降幅超过50%。三季度,在弱需求背景下,正丁醇在产业链条中的话语权出现一定程度的弱化,市场整体运行区间和行业盈利双双下降。进入四季度之后,受多重利好因素刺激,正丁醇连续上涨创下年内新高,同期产品盈利不断改善。

价格篇

图1为正丁醇产业链分布图。从产业链定位来看,正丁醇在有机化工中处于中间产品的位置。其直接上游是丙烯,直接下游是丙烯酸丁酯、醋酸丁酯和DBP等。

近五年以来,正丁醇产业链重心整体呈现先涨后跌的走势。2016—2018年,丙烯-正丁醇-丁酯链条各产品年均价重心不断上移;2019—2020年,该产业链重心遇阻回落。2020年1—11监月中旬,山东丙烯均价为6668元/吨,江苏正丁醇均价为5905元/吨,华东丙烯酸丁酯均价为8032元/吨,江苏醋酸丁酯均价为5710元/吨。

2020年以来,国际原油期货整体呈现探底回升走势,正丁醇与原油走势一致性增强。图2为2019—2020年江苏正丁醇市场走势图。以江苏正丁醇市场为例,2019年正丁醇均价为6688元/吨,2020年1—12月中正丁醇均价下滑至5905元/吨。1—10月中旬,江苏正丁醇运行区间为4250~9200元/吨,年初正丁醇开盘价至5975元/吨,一季度市场大幅下挫,年内最高价出现在4月初,至4250元/吨;二季度之后正丁醇市场一路反弹,最高点出现在11月份,日均价至9200元/吨。

年内,影响正丁醇市场波动的因素呈现较明显的时间分水岭。在9月之前,成本因素对正丁醇价格波动占据主导作用。“金九银十”期间,以丙烯酸丁酯和醋酸丁酯为代表的正丁醇下游消费端开始发力,丁酯类产品内需和出口量同时出现“井喷”。同期,正丁醇与原料丙烯的关联性出现下降,需求逐渐从成本端接过了正丁醇上涨的接力棒。

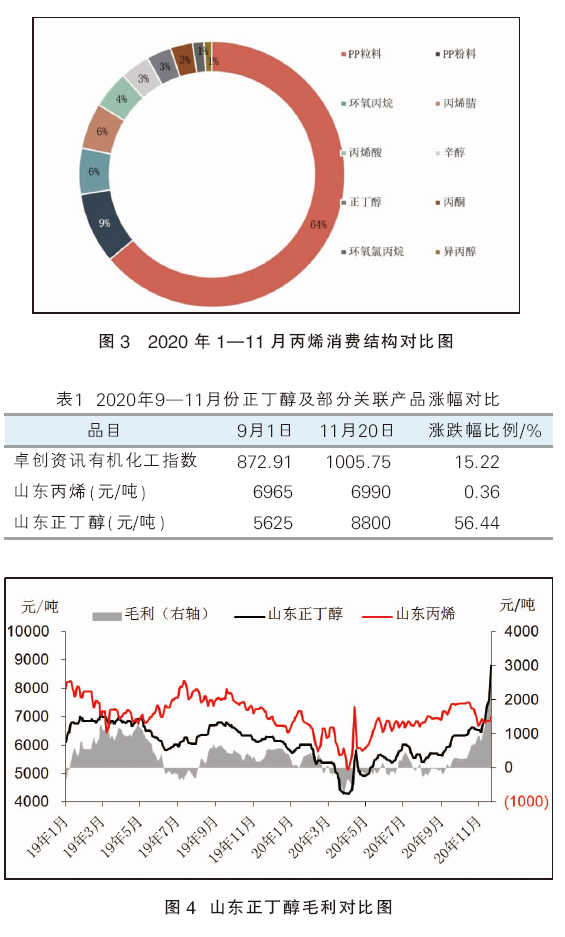

丙烯与正丁醇关联度的单向性与产品属性密切相关。图3为2020年1—11月丙烯消费结构对比图。预计2020年我国丙烯消费量将超过3500万吨,在其下游消费领域,PP占比超过70%,其余化工类下游种类繁多,包括环氧丙烷、丙烯腈和丁辛醇等产品,但总占比不足30%。由产品消费结构特点不难看出丙烯-PP-其余化工品之间的特殊相关性。即,丙烯与PP两者保持了较高的相关性,多数时间内两者差价在合理的区间,长线走势吻合度较高,两者的影响力是相互的;除PP之外的其余化工品与原料丙烯的相关性大小不一,而且更多地呈现单向影响的特征,即丙烯对下游产品影响较大,而下游产品对丙烯的影响较小。

一到三季度期间,正丁醇与原料丙烯保持高相关性,在4月份体现尤为明显。受益于PP方面的影响,4月份出现的“口罩热”引发丙烯快速上涨,正丁醇触底反弹出现“脉冲式”上涨,强成本因素对正丁醇的正向支撑效果明显。期间,虽然丁醇持续上行,但弱供需背景下,正丁醇的涨幅更多地是归结于强势成本的传导,自身盈利方面并无明显改善。

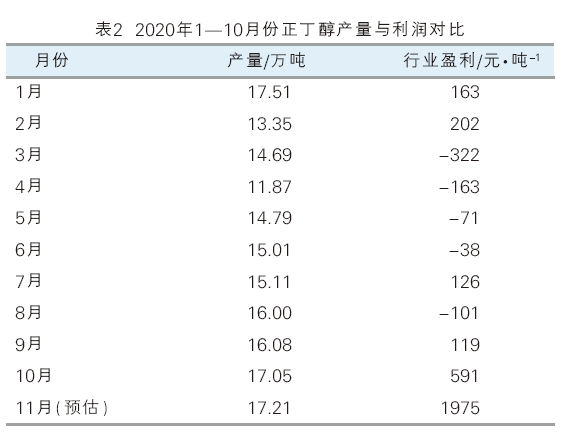

表1为9—11月份正丁醇及部分关联产品涨幅对比。9月份以来,依托国内经济的加速恢复和出口数据的改善,资金对商品期现货关注度明显增强,国内化工品再度出现普涨。在下游丁酯类产品出现量价齐升的背景下,基本面持续改善刺激正丁醇市场一路走高;而产业链加速去库对于正丁醇行业话语权的改善起到了较强的支撑作用,丁醇-丁酯出现了良性的联动上涨。凭借自身较好的基本面,期间正丁醇涨幅远远跑赢原料丙烯。

盈利篇

从产业链条盈利来看,近年来正丁醇上下游盈利分配极不均匀。该链条利润大部分集中在原料丙烯环节,正丁醇和下游产品利润占比偏低。行业过剩度是影响产业链盈利分配的关键因素,丙烯过剩度较低,而正丁醇及丁酯行业过剩度偏高。与2019年相比,2020年1—11月石油法制丙烯利润增加至1642元/吨,正丁醇利润降至141元/吨,丙烯酸丁酯利润降至亏损197元/吨,醋酸丁酯利润增加至230元/吨,DBP利润增加至260元/吨。

正丁醇盈利大幅下降对行业供需格局带来的冲击更为深远。1—11月,正丁醇行业平均生产利润为盈利141元/吨,与2019年均利润474元/吨相比降幅明显。低利润导致关联产品辛醇对正丁醇行业产能资源形成大规模挤占效应。另外,受行业盈利大幅下降拖累,我国正丁醇产量大幅下降,产品进口依存度提升。2020年我国内地正丁醇产能调整为259.18万吨/年。年内暂无新产能投放,年度产能中剔除掉长期停车的江苏善俊,行业总产能同比下滑。1—10月份国内正丁醇产量为151.45万吨,同比下滑9.42%,行业开工率为70.12%,预计全年正丁醇总产量为186万吨。同期,正丁醇进口量不降反增。1—9月,我国正丁醇进口量为21.26万吨,同比增加37.74%,预计全年进口量为26万吨。

四季度以来,伴随着正丁醇市场价格的连续上涨,行业盈利同步改善。受公共卫生事件冲击,2020年正丁醇行业景气度下滑明显。1—8月份,正丁醇行业平均亏损28元/吨。9月之后,随着需求改善,正丁醇连续上涨带动盈利改善。随着“金九银十”传统旺季的来临,需求端发力导致产业链库存快速下降,供需紧平衡刺激行业盈利创年内新高。至11月份中旬,正丁醇行业盈利大幅提升在3000元/吨以上,同期丙烯低位运行间接扩大了正丁醇盈利。

“金九银十”需求旺季对正丁醇带来的正向刺激,不仅仅体现在改善行业盈利方面,而且对于行业供需格局变动也起到了至关重要的作用。正丁醇月度产量与盈利呈现较强的负相关性。表2为2020年1—10月份正丁醇产量与利润对比。从中可以发现,年内正丁醇行业盈利较低的月份出现在3—4月,同期月产量也处于低位。随着行业盈利改善,水平同步提升。行业盈利最高的月份出现在11月,正丁醇产量基本恢复至公共卫生事件之前的水平,企业开工意愿明显回升。

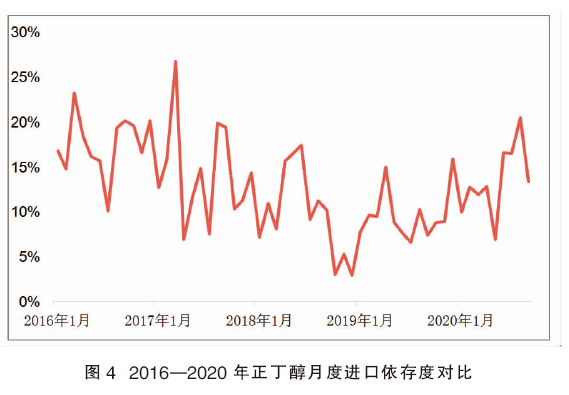

图4为2016—2020年正丁醇月度进口依存度对比。如图所示,国内供应量下降导致正丁醇进口依存度出现回升。一方面,国内产量下降给进口货补充预留了足够的空间;另一方面,年内正丁醇探底回升走势间接助益进口货来我国套利。上半年,低盈利导致企业开工意愿不佳,辛醇对正丁醇的资源挤兑效应较明显。低产量背景下,随着国内市场的快速反弹,正丁醇货物套利趋势愈加明显。下半年之后,随着进口量大幅提升,正丁醇月度进口依存度也增至年内新高。年内进口依存度最高的月份出现在8月,为20%。

预测篇

2020年最大的基本面就是公共卫生事件,其导致的需求下滑是确定的。为对冲公共卫生事件导致的下滑而采取的积极的货币政策与更加积极有为的财政政策,让经济秩序快速回升。全球央行大放水,货币贬值及风险情绪上升,导致黄金、白银等贵金属产品价格大幅上涨,强势美元也出现贬值情况。而大宗商品价格的上涨有来自货币放水的原因,也有公共卫生事件导致的供需结构性矛盾问题,但整体符合库存周期与商品价格的历史规律。2021年面临着经济刺激政策退出、库存周期见顶的双重问题,价格先涨后跌的可能性较大。2020年四季度到2021年上半年商品价格仍有震荡上涨的可能,但价格很难回到2018年10月份的高位水平。

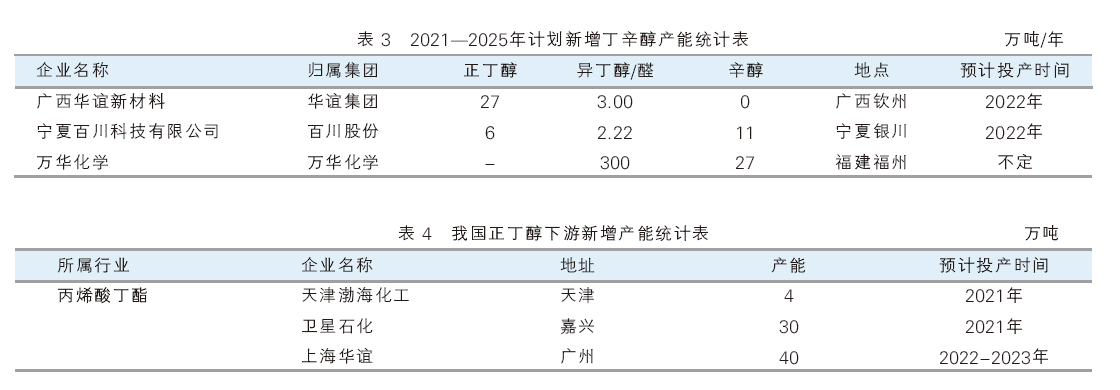

表 3为2021—2025年计划新增丁辛醇产能统计表。从未来新装置投产时间来看,2021年国内暂无正丁醇新装置投产。虽然丁辛醇过剩程度不均的现状或导致部分装置转产辛醇,但现有正丁醇装置将保证市场充裕供应。结合企业装置运行情况来分析,未来中海壳牌和延安能化装置运行负荷率提升程度仍有待进一步确认。预计,2021年正丁醇产能将持平于259.18万吨/年,其产量将回升至198万吨。进口方面,受反倾销和美国高关税影响,预计2021年我国正丁醇进口量将维持中等水平,约为23万吨。2021年正丁醇供应量将达到221万吨。

2018年,包括中海壳牌、江苏华昌二期和延安能化在内的三套正丁醇装置投产,而2019—2020年我国大陆暂无丁辛醇新增产能。未来5年,丁辛醇计划投产装置亦不多,广西华谊新材料和宁夏百川科技有限公司两套装置计划在2022年投产,万华化学新装置投产时间暂不确定。另外,还有中委广东和中沙华锦等装置投产消息,但目前尚未得到证实。

2022年广西华谊新材料30万吨/年和宁夏百川25万吨/年正丁醇新装置存在投产计划,其余暂无明确投产时间表,正丁醇行业产能将维持缓慢扩增的势头。从正丁醇行业开工负荷率来看,未来正丁醇产量仍存在提升空间。随着公共卫生事件对正丁醇总需求带来一定冲击,随着上述影响的减弱,未来正丁醇需求将持续回升。

丙烯酸丁酯作为正丁醇最大的下游需求领域,近几年来,开工负荷逐年提升,行业竞争激烈。表 4为我国正丁醇下游新增产能统计表。2020年1—10月暂无新装置投产,未来将有卫星石化、天津渤海化工和华谊等3套新装置计划投产,届时行业供应将更加充裕。随着公共卫生事件影响减弱,预计2021年丙烯酸丁酯产量将增加至212万吨,折算下来将消耗正丁醇130.38万吨。

目前,国内醋酸丁酯行业总产能仍处于过剩状态,2021年暂无新产能投产计划。由于醋酸丁酯与醋酸乙酯装置可以互相切换,在两个产品盈利情况差别下,未来这两者仍有调换可能。2020年兖矿长期生产醋酸乙酯,间接缓解了醋酸丁酯的过剩程度,2021年兖矿暂无生产醋酸丁酯计划。随着公共卫生事件影响减弱,预计2021年醋酸丁酯产量将增加至64万吨,折算下来将消耗正丁醇40.96万吨。

从正丁醇另一下游DBP行业来看,由于增塑剂产品间生产可以互相切换,而DBP的性能及环保性欠佳,其市场占比不大。未来DBP行业暂无扩能计划,但在增塑剂产品上的成本优势仍存,且多数应用在鞋底料,预计后期DBP产量增幅缓慢。预计2021年DBP产量将增加至46万吨,其对正丁醇需求增加具有一定正向支撑,折算下来将消耗正丁醇25.3万吨。

正丁醇其余小众下游如涂料溶剂等领域,从近年来行业发展的实际情况来看,保持了不断增加的趋势。结合正丁醇主力下游产品的发展前景来分析,预计2021年正丁醇国内消费量将达到223万吨,同比增幅达到4.7%,将重回扩张的通道。

风险预警

未来正丁醇供需两端呈现快速扩张态势,但政策和法规类对于正丁醇的影响力亦不可忽视。近年来,反倾销和优控目录对正丁醇的影响较大。

国务院关税税则委员会根据商务部的建议作出决定,自2018年12月29日起,对原产于我国台湾地区、马来西亚和美国的进口正丁醇征收反倾销税。随着反倾销税的加征,上述国家和地区对我国正丁醇出口出现重大调整。从2019—2020年市场运行情况来看,一方面,为了规避上述高关税,正丁醇贸易方式出现重大调整,一般贸易比重下降,而保税进出口方式提升;另一方面,上述政策对于我国正丁醇进口货源的来源国有一定的影响,但对总进口量并未带来持续性的影响。

工信部和财政部2016年7月8日联合发文《关于印发重点行业挥发性有机物削减行动计划的通知》,其主要目标为:到2018年工业行业VOCs排放量比2015年削减330万吨以上,减少苯、甲苯、二甲苯、二甲基甲酰胺(DMF)等溶剂、助剂使用量20%以上,低(无)VOCs的绿色农药制剂、涂料、油墨、胶粘剂和轮胎产品比例分别达到70%、60%、70%、85%和40%以上。涂料行业的主要任务为:重点推广水性涂料、粉末涂料、高固体分涂料、无溶剂涂料和辐射固化涂料(UV涂料)等绿色涂料产品。正丁醇下游醋酸丁酯属于低VOCs溶剂,预计将在部分涂料溶剂领域替代甲苯、二甲苯等高VOCs溶剂。丙烯酸丁酯在胶黏剂方面的应用在该政策的影响下也有增加的预期。

2017年《优先控制化学品名录(第一批)》发布,涉及短链氯化石蜡、甲醛等22种类化学物质。2020年,生态环境部会同工信部、卫生健康委组织编制了《优先控制化学品名录(第二批)》包含苯和邻甲苯胺等确定的人类致癌物、全氟辛酸(PFOA)和二噁英等持久性有机污染物、苯并[a]芘等多环芳烃类物质、铊及铊化合物等重金属类物质等,涉及石化、塑料、橡胶、制药、纺织、染料、皮革、电镀、有色金属冶炼、采矿等行业。