工业用裂解C9是石脑油蒸汽裂解制乙烯装置的副产物,其收率因蒸汽裂解原料组分不同而有所变化,一般为10%~15%。工业用裂解C9组分极其复杂而且非常分散,富含双环戊二烯、茚等200多种组分,主要用于生产二段加氢C9组分、C9热聚石油树脂、精双环戊二烯等。

其中,二段加氢C9组分可作为汽油原料,副产塔底料可生产柴油、180#燃料油,C9热聚石油树脂则生产油漆、低端热熔胶及橡胶粘合剂等,副产塔底料可生产180#燃料油、古马隆树脂,精双环戊二烯用于生产农药、医药中间体及ENB等。

2021年上半年,我国工业用裂解C9产业链终端需求疲软,具体分析如下:

产品价格涨跌互现

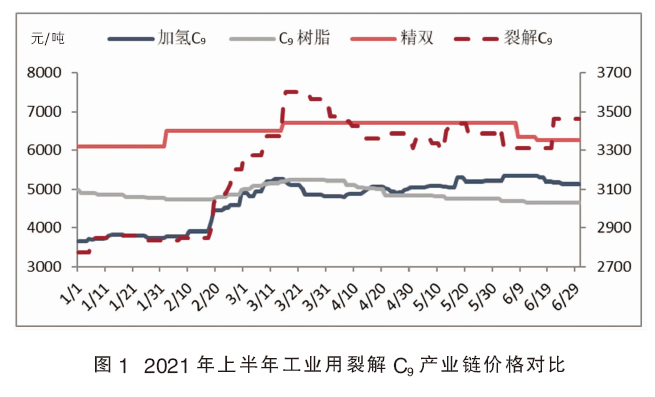

2021年1—6月,我国工业用裂解C9均价为3237元/吨,较去年同期的2825元/吨上涨412元/吨,涨幅近14.58%。另外上半年国际原油高位运行,使得国内加氢C9市场呈震荡上行趋势,1—6月均价在4038元/吨,2020年1—6月均价在3842元/吨,同比上涨196元/吨,涨幅在5.10%。C9石油树脂方面,受下游终端需求影响,工厂出货承压,让利销售,市场均价为4875元/吨,较去年同期的5045元/吨下跌170元/吨,跌幅3.37%。精双环戊二烯市场均价为6497元/吨,较去年同期的6504元/吨,下跌7元/吨,跌幅为0.11%,裂解C9产业链2021年上半年价格下行产品跌幅不大,整体同比去年价格相差不大。详见图1。

产业链产量上升

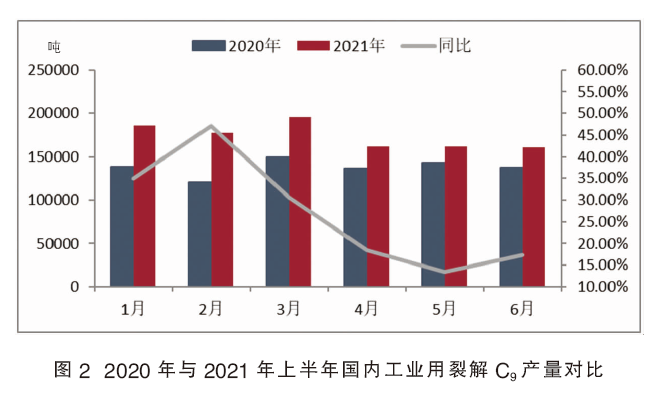

上半年我国工业用裂解C9产量110.83万吨,较去年同期的82.58万吨增长了28.25万吨,涨幅为34.21%,详见图2。分析其原因,2020年初经历突发公共卫生事件,多套乙烯装置检修影响其他企业产量下降明显,但下半年盘锦宝来、中化泉州及中科炼化等乙烯装置陆续投产,到2021年初又有武汉乙烯及中沙石化分别新增20万吨/年、30万吨/年乙烯装置投产,各产业生产逐渐平稳,因而今年上半年工业用裂解C9市场货源供应较去年同期增加明显。

2021年上半年国内加氢C9产量增幅较大,其中3、4月份产量较2020年同期增幅超过50%,在2021年上半年,前期转产企业山东胜基恢复加氢C9生产,也对国内加氢C9产量的增加起到了一定程度的增幅作用。随着疫情的逐步缓解以及疫苗的普及,国内居民出行等方面均已恢复,对汽油市场起到了消耗支撑,因此带动下游客户对加氢C9的采购需求增加,从而带动整体市场产量的上行。

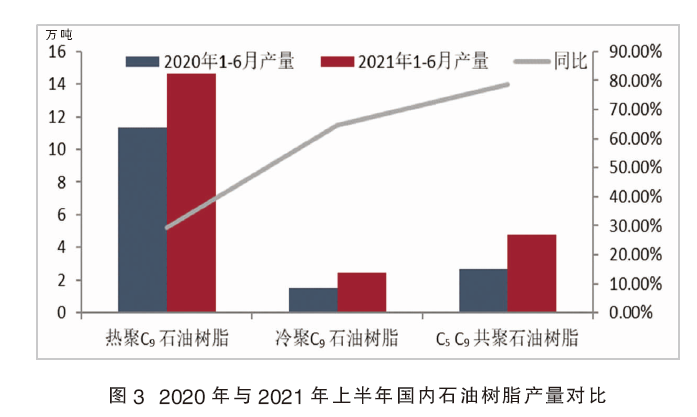

2021年1—6月,我国热聚C9石油树脂产量14.65万吨,较去年同期增长29.42%。分析其原因,2021年初疫情转好,年后生产企业复工并未延期,开工率高位运行,供应增加,上半年期间陆续有生产企业停车检修,检修期较短,损耗不大,1—3月份下游需求尚可,总体产量较去年同期增加。

冷共聚石油树脂2021年上半年产量在7.22万吨,其中C9冷聚石油树脂产量为2.47万吨,较去年同期增加64.67%。C5C9共聚石油树脂产量为4.75万吨,较去年同期增加78.57%。茂名新华粤3万吨新冷共聚树脂项目稳定开车,市场供应增多,虽然国外的疫情持续,但1—4月份没有阻挡住国外下游需求,随着海运费不断上涨,生产企业让利销售,库压尚可,使得总体上半年产量较同期增长明显。2020年与2021年上半年国内石油树脂产量对比见图3。

利润涨跌互现

在2021年,国内加氢C9市场利润丰厚,年平均利润在450元/吨附近。在2021年前期,加氢C9市场利润较差,一度出现负值状态。但随着国内市场的逐步恢复,在2021年春节后,国内市场经历了较大幅度冲高,节前节后价格上行约500~800元/吨附近,价格的大幅冲高也带动着国内加氢C9市场整体利润的增加,截至2021年6月30日,国内加氢C9市场年内利润高点在1100元/吨附近。

2021年上半年,热聚C9石油树脂市场价格变化幅度依旧随原料裂解C9波动,C9热聚石油树脂的利润呈下行趋势,波动区间在100~700元/吨之间,同比2020年上半年C9热聚石油树脂利润在600~1000元/吨左右下降300~500元/吨,主要原因在于2021年进入3月后,随着原料的不断上行,C9热聚石油树脂价格不断上探,由于贸易商前期备货积极性尚可,下游终端需求释放缓慢,使得生产企业出货转缓,不断让利销售,使得利润从此开始走下坡路,至6月,利润下降至半年最低为126元/吨。

年中总结及后市预测

2021年上半年,国内工业用裂解C9货源供应因多家乙烯裂解装置投产较去年同期增加。但原油支撑下,二段加氢C9利润增长,亦有C9热聚石油树脂受终端需求疲软影响,交投清淡,利润压缩,导致工业用裂解C9终端需求刚需为主,导致下游产品价格较去年同比涨跌互现。

下半年,国内将有多套乙烯装置相继投产,分别为福建古雷石化、浙江石化二期第二套等,合计乙烯产能600万吨/年,国内工业用裂解C9货源供应理论增加。

布伦特原油预计在60~85美元/桶空间宽幅震荡,对国内成品油市场存在一定的利好支撑。下半年原油供应存一定利好因素,汽油走势仍较为乐观,带动整体油料市场上行,但加氢C9实际应用中性价比低于三甲苯等产品,因此在汽油的生产过程中处于备选状态,在下半年使用量方面并不会有明显提升。

C9石油树脂方面,下半年计划6.5万吨/年热聚及4万吨/年共聚树脂产能投放,产能短期内大幅投放将引起阶段性供应过剩以及下游观望心态,且油漆、橡胶等下游终端年内需求疲软,行业增速缓慢,另外国外疫情影响出口订单受限,对C9石油树脂需求支撑有限,因此预计C9石油树脂价格或于下半年出现年内低点,价格反弹难度增加。另外精双环从下半年来看市场供应增加,但国内下游预期增长有限,因此下半年市场有试探低点的可能性。