2021年上半年,我国氯碱行业总体保持了稳定发展态势,产业集中度逐步提升,技术水平不断提高。烧碱市场低位盘整,PVC市场维持高位,碱氯失衡有所改善,环保安全核查力度依然较大。氯碱行业依然面临着众多因素挑战。

上半年行业经济运行特点

1、产能保持理性增长,企业平均规模进一步提高

2021年上半年,国内烧碱企业160家,总产能达4520万吨/年,新增产能50万吨/年。国内PVC企业70家,总产能为2670万吨/年,产能净增长6万吨/年。

烧碱企业平均产能由2013年的22万吨/年提升到当前的28万吨/年,PVC企业平均产能由2013年的27万吨/年提升到当前的38万吨/年,企业平均规模进一步提高。

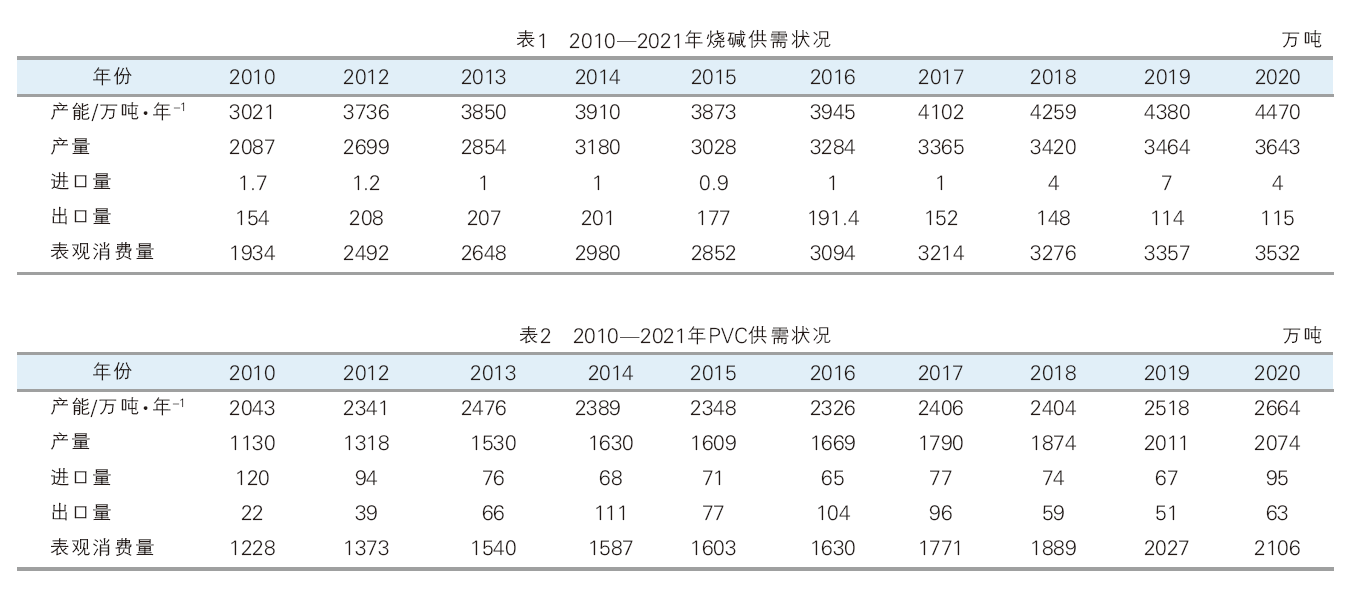

2010—2021年我国烧碱与PVC供需状况详见表1、表2。

2、主导产品开工率保持高位

2021年1—6月份,烧碱行业开工率85%,较去年81%开工率提高4个百分点;PVC行业开工率82%,较去年78%开工率提高4个百分点。

3、烧碱市场低位盘整,PVC市场维持高位

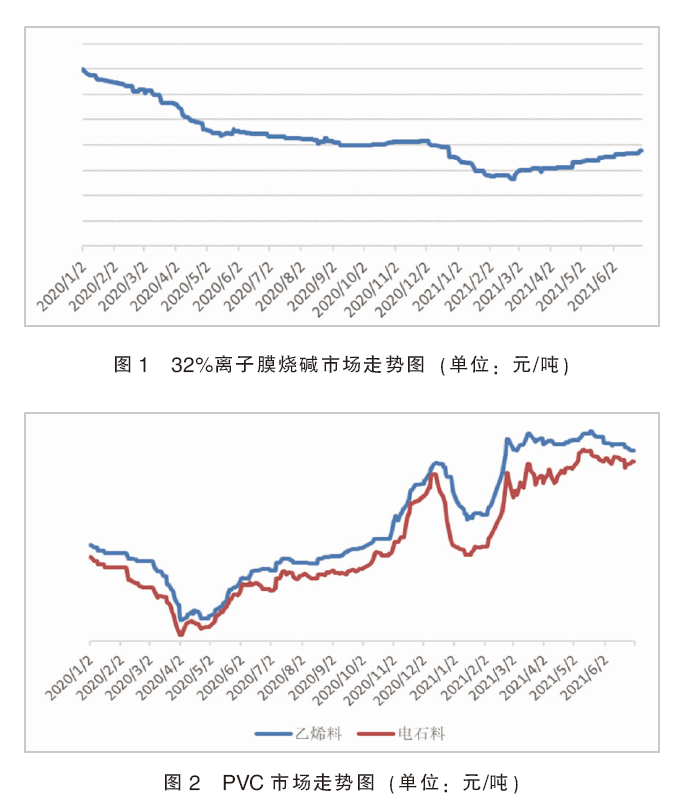

2021年上半年,国内烧碱市场整体呈现低位盘整走势;7月初烧碱全国均价较1月初提高了4%。

随着春节假期临近时,部分下游耗碱企业停车放假,对液碱需求有所下降,国内液碱市场成交价格出现整体下滑。节后开盘,大多液碱企业观望心态浓厚,出厂报价保持在节前水平。3月份随着内蒙地区“双控”政策执行,当地个别企业开工负荷下调,液碱产量降低,支撑当地液碱出厂价格上涨,带动北方地区液碱市场出现上行。二季度随着天气转暖,烧碱企业集中春季停车检修,烧碱产量出现区域性下降,支撑市场价格上涨。此外,二季度氧化铝行业对液碱需求量增加,采购液碱定单价格上涨,对烧碱市场形成较明显的利好支撑。

2021年国内PVC市场表现活跃,价格波动虽然频繁,但整体成交重心维持在较高水平。行情的主要支撑在于国内电石供应紧张以及国际PVC市场缺口持续。7月初全国电石法PVC均价较1月初均价提高了27%。

具体分析来看,国内PVC行情在2020年12月中旬触及近几年的高位,刺激了上游工厂的开工积极性,产量维持在高位,供需平衡的市场关系被打破,行情在2021年初处于下行通道。由于主要消费地的华东、华南等地实行员工“就地过年”的政策,春节过后PVC市场的需求恢复速度较往年明显加快,生产企业预售较多,在低库存压力下,报价稳步提升,推动国内PVC行情回暖。

进入3月份,作为电石主产区的内蒙古自治区实施“能耗双控”政策,电石作为高耗能行业首当其冲,限产甚至停产的电石炉增多,电石基本停止外销,当地氯碱企业甚至需要采购宁夏、甘肃等地的电石来维持PVC装置的开工。此举导致华北、华中、东北等电石消费地货源十分紧张,部分氯碱装置只能通过降负或停车来应对。电石行情大幅上涨以及PVC供应量的减少,支撑国内PVC行情上行的速度明显加快,并突破了2020年行情的高点。

2月中下旬,美国遭受大范围寒潮侵袭,对世界PVC供应格局造成较大的影响,很多依赖美国货源的消费市场,纷纷转向中国寻求供应。2021年上半年,中国PVC纯粉出口市场的增长在调节国内供需关系以及稳定市场信心方面起到了较大的作用。2020年至2021年上半年,我国32%离子膜烧碱及PVC市场走势如图1、图2所示。

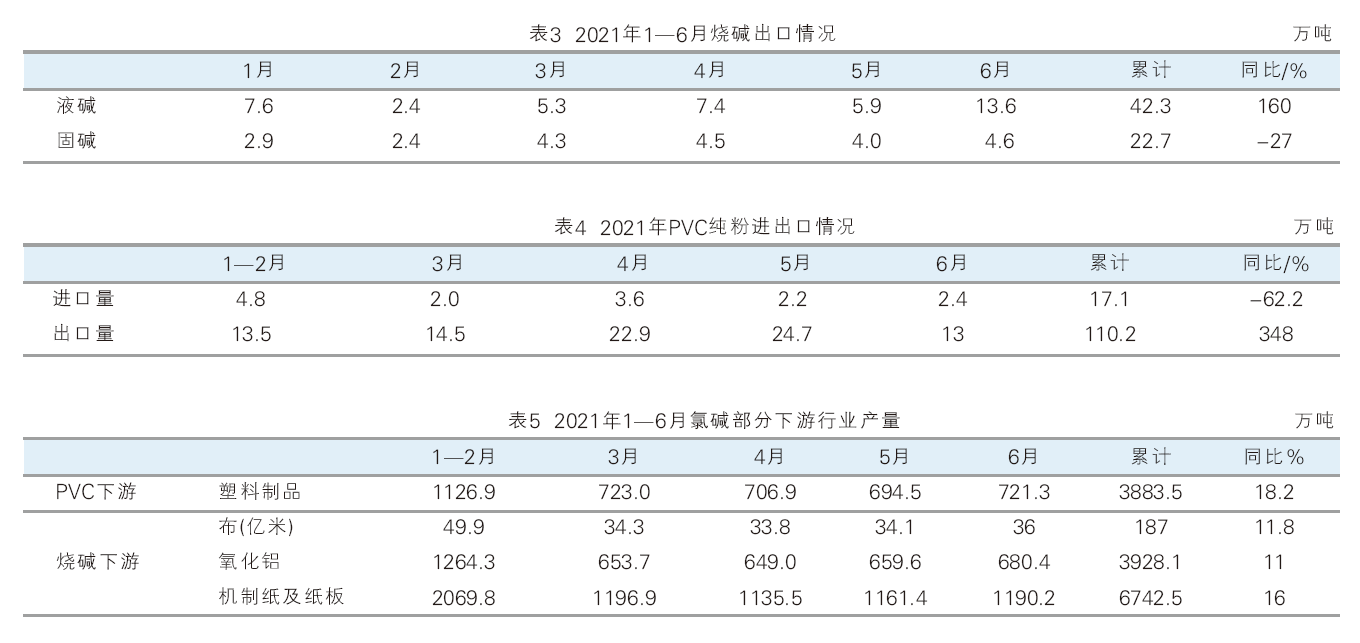

4、烧碱出口增长,聚氯乙烯出口大幅增加

2021年1—6月,我国烧碱累计出口量为65.1万吨,较去年同期47.62万吨增长36.7%。其中固碱出口22.7万吨,较去年同期下降27%;液碱出口42.3万吨,较去年同期上涨160%。液碱出口数量的增加主要是由于第二季度东北亚地区部分烧碱装置执行检修,货源紧缺,买家转向中国进行采购所致。2021年上半年我国烧碱出口情况如表3所示。

2021年1—6月,我国进口PVC纯粉17.1万吨,较去年同期下降62.2%;国内累计出口PVC纯粉110.2万吨,与去年同期相比大幅增加348%。

2021年我国PVC纯粉进出口情况如表4所示。

5、氯碱部分下游行业产量呈增加态势

2021年1—6月,氧化铝累计产量3928.1万吨,同比增加11%;塑料制品产量3883.5万吨,同比增加18.2%。2021年上半年氯碱部分下游行业产量如表5所示。

下半年运行展望

2021年下半年,我国烧碱市场仍将面临多重因素影响,市场供需双方博弈程度将有所加重,成交气氛将延续温和走势。随着国内新增产能陆续释放,下半年国内烧碱产量将持续增长。尽管部分产品供应国外市场,但货源仍将集中于内贸消化,国内烧碱市场供应量将持续增加。在各地双碳政策发布和环保要求持续提升的背景下,下游氧化铝、造纸和印染等行业或将面临不同方面的压力,对烧碱需求存在一定不确定性,下半年国内烧碱市场或将持续窄幅震荡整理走势。

2021年下半年,西北电石主产区的能耗双控政策范围放大,陕西、宁夏等省份陆续出台了限产措施,电石市场供应偏紧的状态仍将长久持续。电石行情的高稳对PVC市场仍保持强有力的支撑。上半年国内新增PVC装置投产较少,但下半年有多套装置计划投产,PVC市场供应面将继续放大。6月份开始,美国PVC装置基本恢复,印度需求萎缩,国内PVC出口活跃度降低,预计下半年的出口市场对行情的支撑力度将明显减弱。