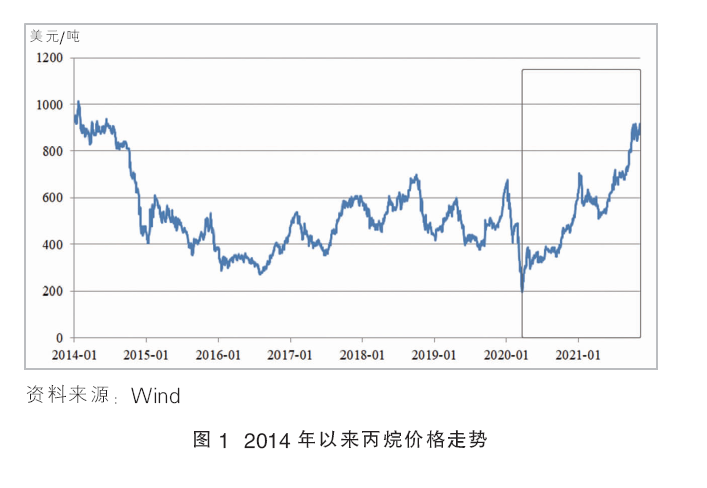

2021年以来,国际能源价格整体呈上涨趋势,丙烷价格自2020年3月的底部开始反弹,之后保持上涨态势。特别是进入2021年9月份以来,随着北半球冬季的临近,终端对丙烷资源的需求增加,丙烷价格高位加速上行。10月份,CFR华东丙烷现货价一度攀升至900美元/吨之上,较疫情爆发初期的低位上涨约三倍。目前,丙烷价格仍在历史高位区间震荡。详见图1。

丙烷作为一种重要的有机化合物,主要用途有两类:一是与丁烷和少量乙烷混合后用作燃料,即市场上常见的液化石油气(LPG);二是作为石化原料,用于生产乙烯和丙烯,特别是丙烷脱氢生产丙烯(以下简称“PDH”)技术工业化后,其作为化工原料的应用量逐步增加。

PDH技术是丙烷在催化剂的作用下脱氢生成丙烯的工艺。1990年,全球第一套PDH装置在泰国投产,距今已有三十多年。而PDH项目在我国从2013年起步,距今不过七八年的发展历程。2013年10月,天津渤化石化有限公司投资建设的国内首套60万吨/年PDH项目顺利投产。在良好的盈利预期驱使下,国内掀起了一波PDH投资热潮。截至目前,国内已有约1000万吨/年PDH装置投产,占国内丙烯总产能的19.29%,虽然占比不及石油炼化,但是发展势头迅猛,预计仍有提升空间。

PDH装置对原料丙烷的纯度要求较高,国外PDH装置多以湿性油田伴生气为高纯低硫丙烷的来源。我国湿性油田伴生气资源较匮乏,产量无法满足国内大量PDH装置需求。而炼油的副产品液化气除含有丙烷外,其他杂质含量较高,质量上无法满足PDH工艺原料要求,因此国内PDH原料端丙烷依赖进口。近年在复杂的国际形势影响下,丙烷价格大幅波动,国内企业对丙烷价格波动只能被动接受,PDH项目运营风险大幅上升。

PDH项目经济性分析

PDH项目历史上绝大多数时间盈利较为可观,但目前市场环境下,PDH项目处于亏损状态。考虑到丙烯和丙烷价格波动频繁,未来PDH项目盈利性或将持续承压。随着我国“双碳”目标的全面推进,PDH项目可以通过开发副产氢气利用价值以提升项目的盈利水平。

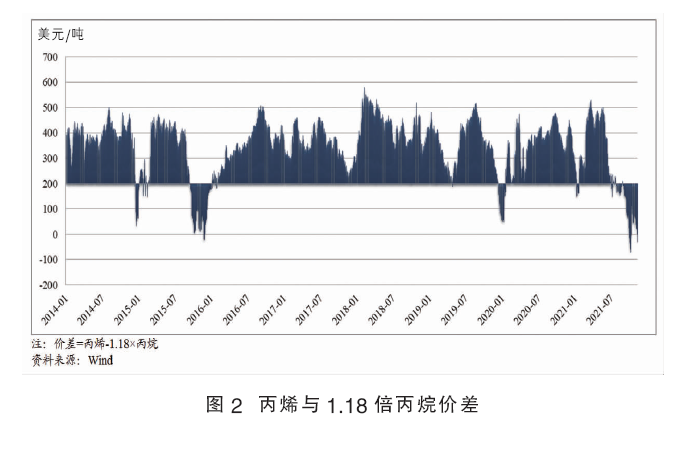

相比于其他工艺路线,PDH工艺原材料及产出均较为单一。原料为高纯度丙烷,此工艺水平下,每生产1吨丙烯通常需消耗1.18吨丙烷,过去PDH项目多将副产氢气作为生产过程中燃料。此外,还涉及折旧、燃料动力及人工费用等综合费用,根据目前在运行的PDH项目测算,单吨综合费用一般为1200~1500元,可取中间值1350元。根据上述分析,PDH项目单吨利润如下:

单吨丙烯利润=丙烯单吨价格-1.18×丙烷单吨价格-1350元

结合近年来丙烯与丙烷的价格运行情况看,除在2015年底,因大宗商品暴跌以及现阶段丙烷价格急速上涨,丙烯与1.18倍丙烷的价差出现短暂负值外,其他时间上述价差均维持在零轴上方(图2)。但考虑到单吨产品有1350元的综合费用,当“丙烯单吨价格-1.18×丙烷单吨价格>1350元”时,PDH项目方可盈利,即丙烯与1.18倍丙烷的价差在200美元以上,PDH项目方可有较好的效益。

从2014年以来丙烯与丙烷的历史市场价格来看,上述价差在200美元/吨以上的概率为85%,项目总体历史盈利较为可观。但在近期丙烷价格暴涨的背景下,截至2021年10月末,丙烯与1.18倍丙烷的价差仅为41.76美元/吨,目前市场环境下,PDH项目将处于亏损状态。考虑到丙烯和丙烷价格波动频繁,未来PDH项目盈利性或将持续承压。

随着我国“碳达峰”和“碳中和”目标的提出,氢能在我国的碳中和路径中将扮演重要角色,国内对氢能应用逐步重视。和其他制氢方式相比,PDH装置产生的氢气属于蓝氢,几乎不产生碳排放。此外,PDH副产的氢气纯度高,通过PSA提纯,更可将氢气纯度提高到99.999%,能满足氢气市场的不同需求,PDH项目中大量副产氢气的价值或将显现。因此,未来PDH项目可以通过开发氢能利用价值提升项目的盈利水平。

行业展望

目前,国内仍有大量PDH在建产能,成为我国丙烯产能扩张的主力军,国内丙烯产能增速将超过需求。在全球丙烯行业供需格局相对宽松的背景下,未来丙烯市场竞争压力将加大。考虑到原料丙烷的供应增长相对不足,保证丙烷供给稳定对PDH项目显得尤为重要。

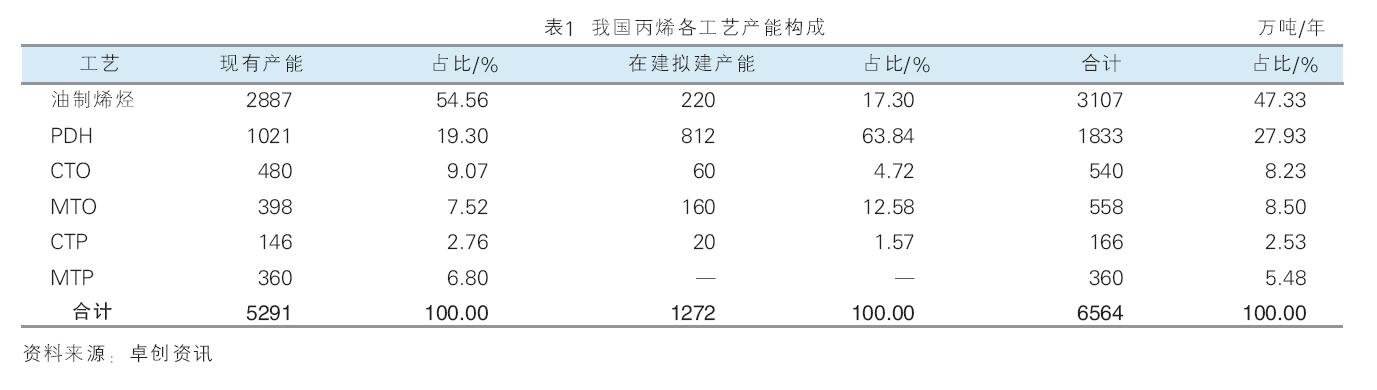

虽然丙烯与丙烷的市场价格波动使得PDH项目的盈利并不稳定,但国内投资者对项目热情依然不减。根据《中国丙烯市场回顾及“十四五”展望》中相关数据显示,目前国内在建及未来拟建丙烯产能1272万吨/年。其中,PDH工艺占到了未来新增产能的63.84%,油制烯烃和煤制烯烃新增产能均较为有限(详见表1)。届时,PDH产能占比将超过煤制烯烃成为仅次于油制烯烃的第二大丙烯来源。

从国内需求来看,2016—2020年,我国丙烯消费量逐年增长,产能复合增长7.13%。按此增速预测,2021—2023年我国丙烯表观消费量将分别达到4289万吨、4595万吨和4922万吨。若在建及拟建产能均按计划投产,未来国内丙烯消费量增长不及产能增速,丙烯行业供需格局将扭转。2020年国内丙烯开工率80.62%,未来竞争日趋激烈的背景下,煤制烯烃受制于“双碳政策”的全面推进,其竞争压力将进一步加大,不具备竞争力的丙烯产能将可能退出市场。

从全球丙烯供需格局来看,截至2020年底,全球丙烯产能为15052万吨/年,东北亚和北美是全球主要的丙烯产区,分别占全球产能的42.78%和16.90%。2020年,全球丙烯产量为11180万吨,消费量为11237万吨,开工率74.28%,全球丙烯供给相对宽松。随着新增装置投产,供过于求的市场格局或将形成。

从原料丙烷供给来看,近年来新增丙烷主要来自美国页岩气革命产生的丙烷增量。美国页岩气开采技术自上世纪八九十年来以来发展成熟,2000年后开始大规模生产,经历了一波增长高潮之后,目前美国丙烷产量增速已趋于平缓。根据统计,2020年美国丙烷产量为61401.6万桶,较2019年增长6%,其中出口量为46120万桶。除北美外,中东是全球第二大丙烷产区,供应能力仅次于美国。但由于缺乏新投建的大型油气项目,中东地区丙烷产能增速已十分缓慢。加之沙特阿拉伯自愿减少原油产量,作为油品生产过程产生的伴生气,2020年中东地区LPG产量约6000万吨,较2019年减少412万吨。同时,中东出口的LPG中丙烷仅占55%,丁烷占45%。

因我国PDH产能扩张,对丙烷进口需求呈现快速增长之势,但全球主要丙烷出口市场北美及中东均面临产量增速放缓的迹象,因此未来丙烷供需格局较目前或将发生较大转变,未来,保证丙烷供给稳定对PDH项目显得尤为重要。

涉及PDH项目企业信用风险

现阶段,国内丙烯行业产能集中度仍较低,但涉及PDH项目的发债企业现有产能规模多在60万吨/年以上,信用等级均较高。从历史数据来看,主业聚焦于PDH项目的发债企业受投资总额和融资方式共同影响,总体上未因投资PDH项目使其资产负债率产生较大波动。考虑到未来规划PDH项目投资规模仍较大,企业需合理运用相关融资工具以控制自身杠杆水平。同时,重视产业链延伸,充分开发副产品氢气的价值,完善配套设施以提高丙烷供给稳定性,控制PDH项目扩张风险。

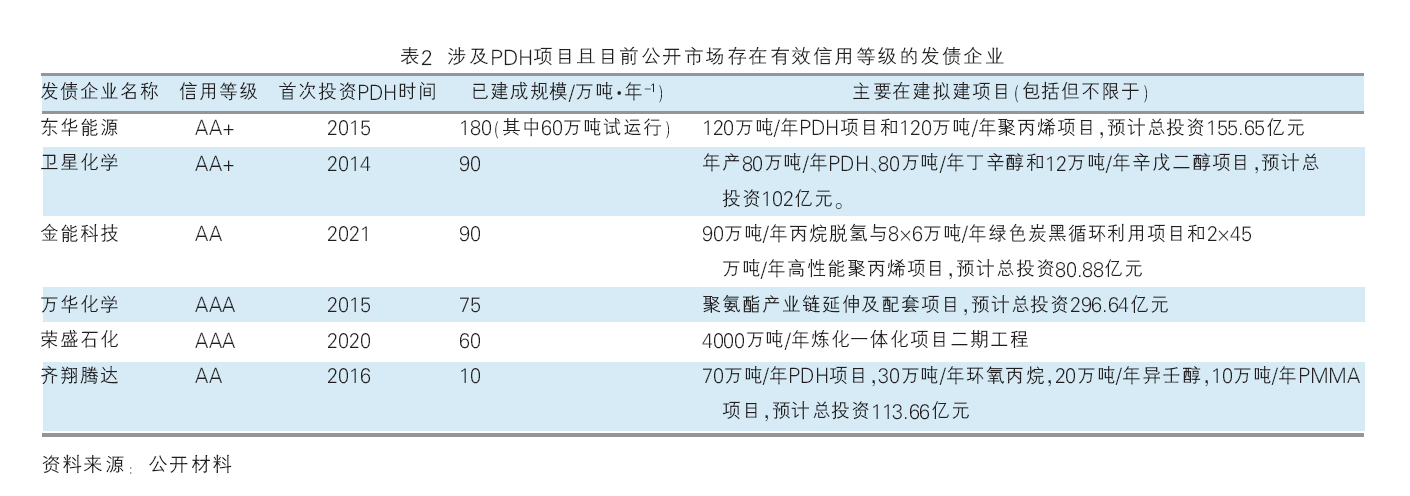

2020年,我国丙烯生产企业中产能规模在60万吨/年及以上的企业数量仅25家,丙烯行业CR10仅19.01%。涉及PDH项目且目前公开市场存在有效信用等级的企业如表2所示。从目前涉及PDH项目的企业信用资质来看,信用等级均较高,其中两家大型综合化工企业荣盛石化和万华化学信用等级为AAA,以PDH项目为主业的化工企业信用等级分布为AA和AA+,已建成产能规模多在60万吨/年以上。

涉及PDH项目且目前公开市场存在有效信用等级的企业主要分为三种类型:一是为C2、C3和C4产业链上的企业,往上下游延伸产业链,或为实现组分的充分利用,如东华能源股份有限公司(以下简称“东华能源”)原主业为LPG国际贸易、国内分销和自营终端销售,2015年开始投资PDH项目,向下游液化石油气深加工领域延伸。目前,东华能源已建成PDH规模位居全国首位。卫星化学股份有限公司(以下简称“卫星化学”)为全球领先的丙烯酸生产商,其向丙烯酸及酯上游延伸,2014年建成产能45万吨/年的PDH项目,打造“丙烷-丙烯-丙烯酸及酯-高分子聚合物”产业链布局。淄博齐翔腾达化工股份有限公司(以下简称“齐翔腾达”)主要专注于C4深加工产业链,2016年齐翔腾达混合烷烃(C3/C4)脱氢装置投产,以期实现C4各组分及C3中丙烷组分的充分利用。二是实现业务转型,如金能科技股份有限公司(以下简称“金能科技”)原主业为煤化工及相关精细化工产品生产和销售,2018年开始,公司为实现将业务拓展至石油化工领域,投资建设了90万吨/年PDH项目。三是大型石化企业,投资建设PDH项目作为其主装置的配套项目,以获取基础化工原料丙烯和氢气,如荣盛石化股份有限公司(以下简称“荣盛石化”)和万华化学集团股份有限公司(以下简称“万华化学”)。

从PDH项目对企业杠杆水平的影响来看,资产负债率变化主要受企业投资总额和融资方式影响。

上述企业中,PDH项目为荣盛石化和万华化学主装置的配套项目,相对于主装置投资规模较小,对其杠杆水平的影响不大。主装置的投资建设支出是其财务杠杆大幅上升的主要原因。其他几家以PDH项目作为主业的企业均为上市公司,在项目融资中积极利用权益融资工具控制自身杠杆水平。例如卫星化学在投资建设第一套PDH项目期间,其债务杠杆小幅提升。2017年,卫星化学实施非公开发行股票投资建设PDH项目二期及年产12万吨高吸水性树脂扩建项目,债务杠杆受其股权融资影响下降明显。但随着卫星化学投资建设连云港聚乙烯项目,其债务杠杆逐年上升。齐翔腾达债务杠杆自2017年开始逐年上升,但PDH项目的影响较小,且随着2021年可转债的陆续转股,债务杠杆明显下降。金能科技自2018年开始投资建设90万吨/年丙烷脱氢、8×6万吨/年绿色炭黑循环利用项目和2×45万吨/年高性能聚丙烯项目。但金能科技主要采取发行可转债、非公开发行A股股票和自有资金投资建设,债务杠杆上升缓慢,一直处于较低水平。东华能源历史资产负债率一直处于较高水平,在其张家港第一套PDH项目和宁波第二套PDH投资建设过程中,其资产负债率并未发生大幅增长。相反,随着PDH项目的投产,东华能源逐步剥离LPG贸易业务,其资产负债率小幅下降。但随着宁波二期PDH及相关项目的投资建设,2021年1—9月,东华能源资产负债率呈上升趋势。目前,其正在规划建设茂名烷烃资源综合利用项目,涉及PDH产能120万吨/年,未来该项目融资渠道的选择对其杠杆水平将有较大影响。总体来看,主业聚焦于PDH项目的发债企业总体上未因投资PDH项目使其资产负债率产生较大影响,主要系一方面PDH项目的单吨投资额不高;另一方面,相关企业多采用发行可转换公司债券和非公开发行股票的方式进行融资,对于自身债务负担的影响有限。详见图3。

未来PDH项目扩张的企业以产业链延伸和产业转型为主。其中,东华能源和金能科技未来规划的PDH项目投资额较高;卫星化学未来主要在建、拟建项目涉及PDH项目,但主要投资支出聚焦于C2产业链;齐翔腾达未来主要在建、拟建项目主要聚焦于PDH项目及下游产业链延伸。

考虑到未来规划PDH项目投资规模仍较大,为增强PDH项目自身承压性,建议企业合理运用相关权益融资工具,在PDH项目投资中控制自身杠杆水平,充分利用副产品氢气的价值,扩大仓储运输能力,提高丙烷供给稳定性,合理布局下游产品,重视终端产品市场开发延伸,以降低PDH项目扩张风险。