高密度聚乙烯(HDPE) 又名低压聚乙烯,被广泛应用于包装、农业、通讯、建筑和电子电器等多个领域,开发利用前景广阔。目前,我国HDPE主要采用淤浆法和气相法工艺进行生产,生产技术主要为引进技术,主要有陶氏化学(Dow Chemical)公司的Unipol气相法工艺、英力士(Ineos)公司的Innovene淤浆法环管工艺、利安德尔巴塞尔(Lyondell Basell)公司的Hostalen釜式淤浆法工艺以及Chevron-Phillips环管淤浆法工艺等。

生产现状

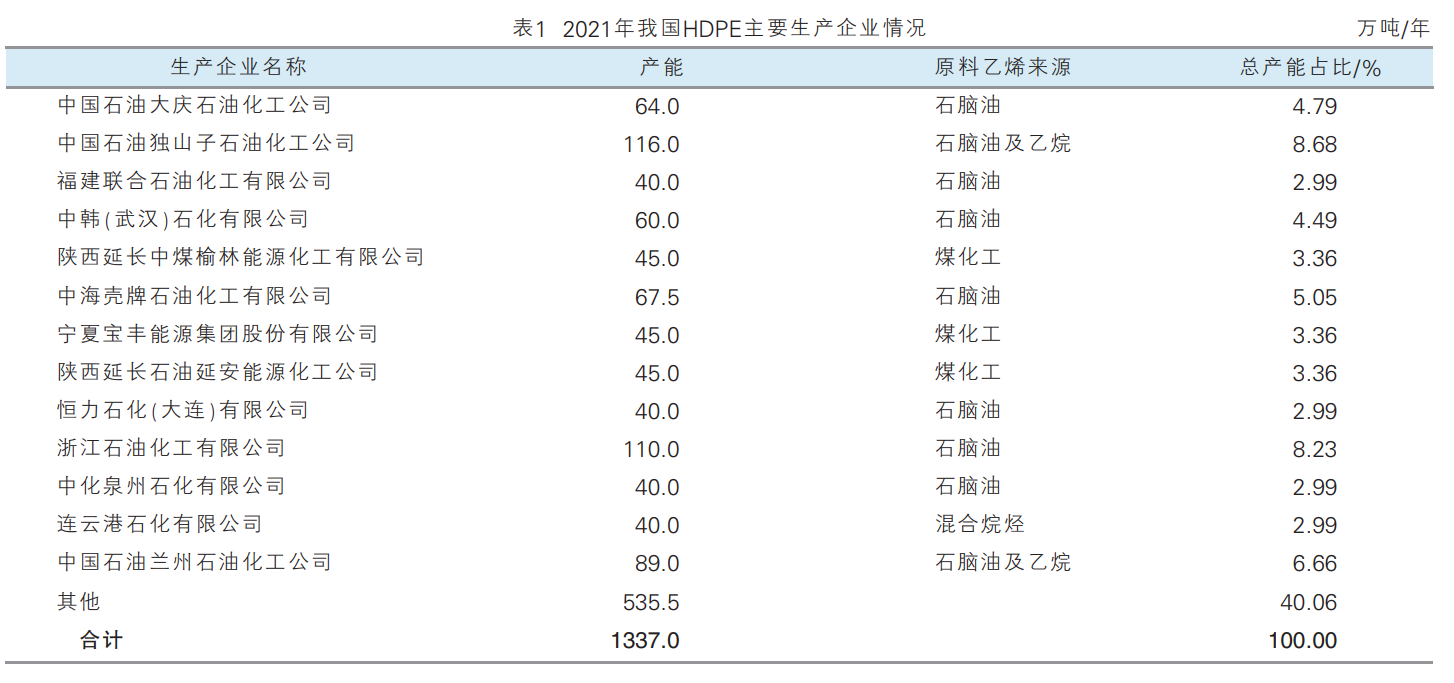

近年来,我国先后有多套HDPE生产装置建成投产。2021年,黑龙江海国龙油石化股份有限公司装置、宁波华泰盛富聚合材料有限公司装置、连云港石化有限公司一期装置、中韩(武汉)石油化工有限公司装置、浙江石油化工有限公司二期装置、中国石油独山子石化塔里木乙烷制乙烯项目装置、中国石油兰州石化榆林化工有限公司装置以及山东寿光鲁清石化有限公司装置先后建成投产。随着这些新建或者扩建装置的建成投产,我国HDPE的产能由2017年的692.0万吨/年增加到2021年的1337.0万吨/年,2017—2021年产能的年均增长率约为14.08%。2021年我国HDPE产能在40.0万吨/年的生产厂家情况见表1。

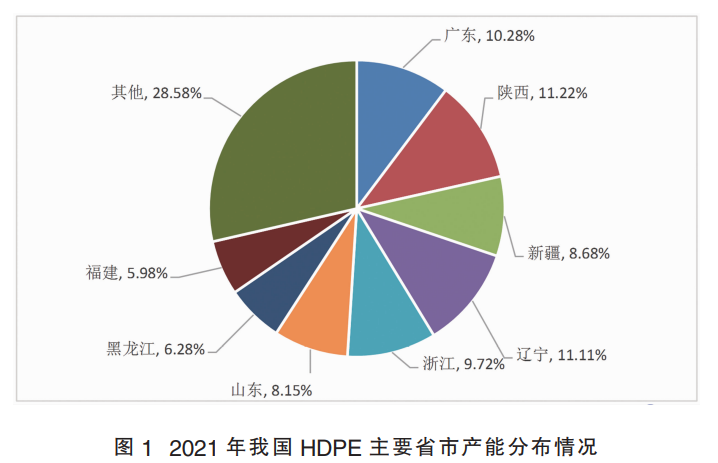

随着新装置的建成投产,我国HDPE的产能分布发生了较大的改变。华东地区(包括上海、山东、浙江和江苏)成为是我国HDEP最大的生产区域,2021年的产能为379.0万吨/年,约占总产能的28.35%。2021年我国HDPE主要省市产能分布情况见图1。

从原料乙烯来源来看,2021年采用石油乙烯路线的HDPE产能为1002.0万吨/年,约占总产能的74.94%;采用煤基乙烯的产能为135.0万吨/年,约占总产能的10.10%;采用乙烷原料的产能为105.0万吨/年,约占总产能的7.85%;采用轻烃原料的产能为95.0万吨/年,约占总产能的7.11%。其中中国石化所属企业、中国石油所属企业以及中海油所属企业HDPE生成装置全部采用石脑油乙烯原料进行生成,此外,中国石油还有2家企业采用乙烷为原料进行生产,陕西省和宁夏回族自治区的HDPE生产装置则主要采用煤基乙烯为原料进行生产。

进出口分析

1. 进口情况

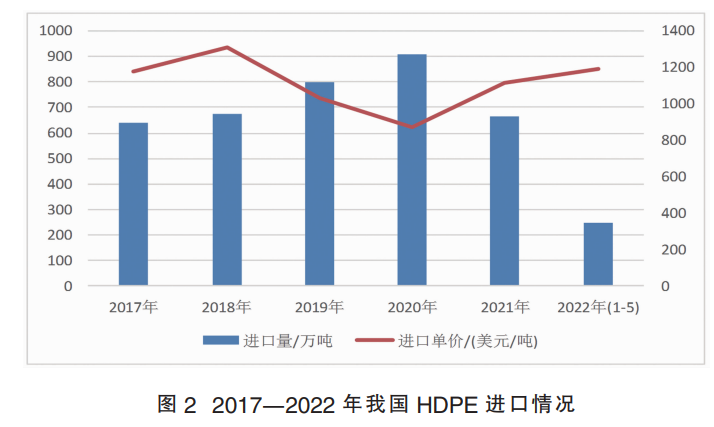

根据海关统计,2017—2021年,我国HDPE的进口量呈现先逐年增长、然后下降的发展态势。2021年由于受到国际供应减少、价格高位运行以及国内需求趋稳、而供应增加等多种因素影响,导致进口量大幅度下降为663.10万吨,同比下降约27.11%。2022年1—5月份的进口量为247.23万吨,同比下降约14.02%。2017—2021年进口单价呈现先增长、然后逐年下降、随后又增长的发展态势,其中2017年的进口单价为1179.79美元/吨,2021年为1112.23美元/吨,同比增长约27.32%。2022年1—5月份的进口单价为1191.28美元/吨,同比增长约10.80%。2017—2022年我国HDPE进口情况见图2。

(1)进口来源国家或地区

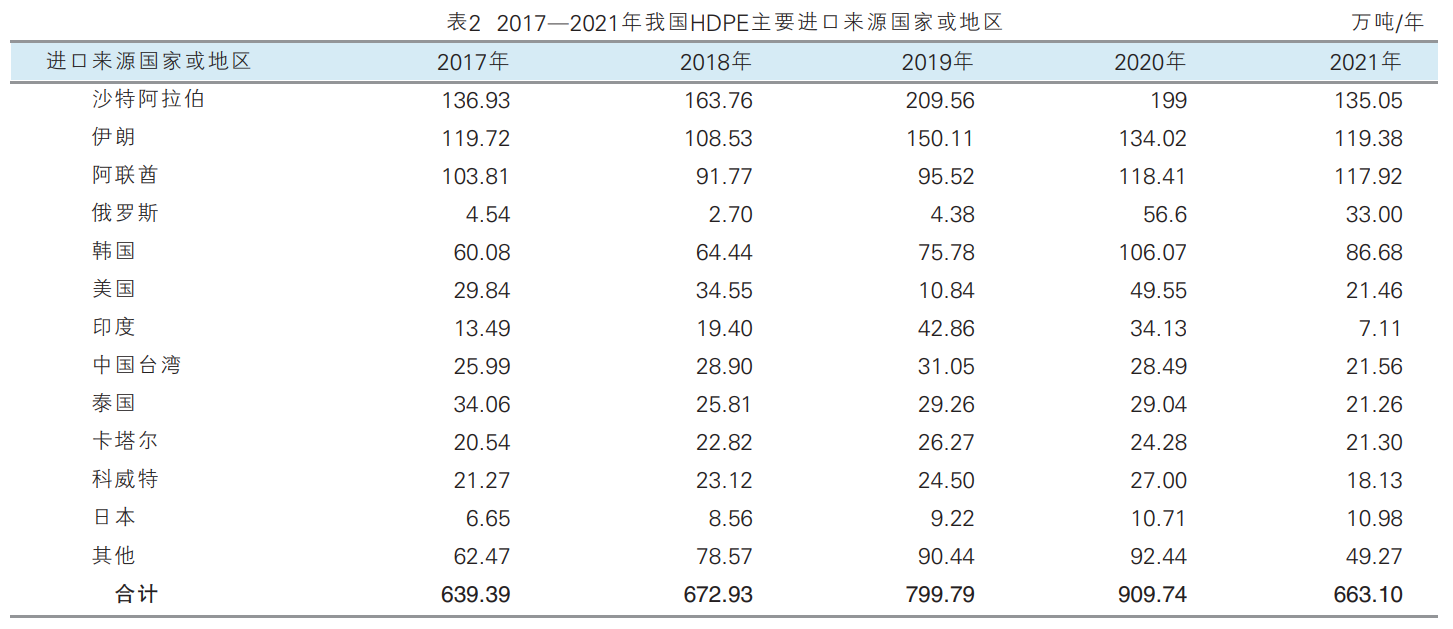

2017—2021年,我国HDPE进口主要来自沙特阿拉伯、伊朗、阿联酋和韩国这4个国家,其中2017年的进口量合计达到420.54万吨,约占总进口量的65.77%;2021年的进口量合计达到459.03万吨,约占总进口量的69.22%,同比下降约17.66%。2017—2021年我国HDPE主要进口来源国家或地区见表2。

(2)进口省市区

2021年,我国HDPE进口主要集中在浙江、上海、山东以及广东这4个省市,进口量合计达到473.13万吨,约占总进口量的71.35%,同比下降约25.26%。其中浙江省是我国HDPE最大的进口省市,进口量为161.47万吨,约占总进口量的24.35%,同比下降约35.75%。其次是上海市,进口量为109.30万吨,约占总进口量的16.48%,同比下降约19.63%。再次是广东省,进口量为102.07万吨,约占总进口量的15.39%,同比下降约14.45%。

(3)进口贸易方式

2021年,我国HDPE的进口主要以一般贸易和进料加工贸易这2种贸易方式为主,进口量合计达到600.27万吨,约占总进口量的90.52%,同比下降约29.05%。其中一般贸易的进口量为535.41万吨,约占总进口量的80.74%,同比下降约31.26%。进料加工贸易方式的进口量为64.86万吨,约占总进口量的9.78%,同比下降约3.32%。

2. 出口分析

2017—2021年,我国HDPE的出口量变化较大,其中2017年的出口量为15.37万吨,2018年下降为最小值13.00万吨,同比下降约15.42%。2021年的出口量为27.85万吨,同比增长约110.98%。2022年1—5月份的出口量为11.91万吨,同比下降约14.50%。

2021年,我国HDPE主要出口到中国香港、巴西、哥伦比亚、德国、越南、墨西哥和秘鲁等国家或地区,出口量合计达到13.84万吨,约占总出口量的49.69%。

2021年,我国HDPE出口主要集中在广东、浙江、福建、山东以及上海等省市,出口量合计达到23.92万吨,约占总出口量的85.89%,同比2020年的11.24万吨增长约112.81%。

2021年,我国HDPE的出口主要以一般贸易和海关特殊监管区域物流货物贸易方式为主,出口量合计达到22.26万吨,约占总出口量的79.93%,同比增长约177.90%;其中一般贸易方式的出口量为15.83万吨,约占总出口量的56.84%,同比增长约237.53%;海关特殊监管区域物流货物贸易方式的出口量为6.43万吨,约占总出口量的23.09%,同比增长约93.67%。

消费现状及发展前景

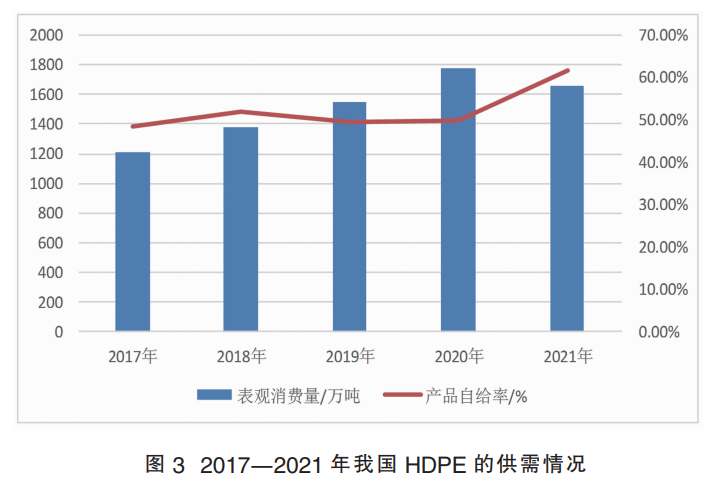

2017—2020年,我国HDPE的表观消费量稳步增长,其中2017年的表观消费量为1214.02万吨,2020年增加到1781.79万吨,同比增长约15.12%。2021年虽然产量大幅度增长,但由于进口量大幅度下降,而出口量增长幅度较大,导致表观消费量下降到1653.50万吨,同比下降约7.20%,2017—2021年表观消费量的年均增长率约为6.37%。相应产品自给率2017年为48.60%,2021年为61.58%,同比增长约23.95%。2017—2021年我国HDPE的供需情况见图3。

我国HDPE产品主要应用于薄膜与片材、注塑制品、吹塑制品以及管材等,其中薄膜与片材是最大的消费领域,2021年的消费约占总消费量的27.5%;其次是注塑制品,消费量约占总消费量的24.0%。

2021年的消费结构为:薄膜与片材的消费量约占总消费量的27.5%,注塑制品约占24.0%,管材和门窗约占17.0%,吹塑制品约占16.0%,纤维约占5.5%,拉丝约占5.5%,其他方面约占4.5%。

华东地区是我国HDPE最大的消费市场,2021年的消费量约占市场总份额的30%,消费领域主要集中在薄膜、注塑、中空等领域;其次是华南地区,消费量约占市场总份额25%,消费领域主要集中在中空、注塑等塑料制品;再次是华北地区,消费量约占市场总份额的19%,主要消费领域集中在薄膜、管材等塑料制品。

随着交通运输行业的快速发展,城市化配套基础设施改造或者建设的加强,包装制品需求的增加以及家电消费增长等工程的逐步实施,我国对HDPE的需求量将稳步增加,预计2026年的需求量将达到约2000.0万吨。其中管材将是未来HDPE应用领域中发展速度增长最快的领域。

发展趋势及建议

1. 发展趋势

(1)产能仍将不断增长,供应格局发生变化。今后几年,我国仍有浙江石油化工有限公司、中国石化镇海炼化公司、山东劲海化工有限公司、中国石油广东石油化工公司、中国石化海南炼化公司、连云港石化有限公司、青海大美煤业股份有限公司以及天津渤化化工发展有限公司等多家企业计划新建或者扩建HDPE生产装置。如果这些装置计划可以按进度实施,预计到2026年,我国HDPE的产能将超过1600万吨。随着产能进一步增长,能源结构优化和产业转型升级步伐不断加快,我国HDPE的供应格局将不断发生变化。从原料来源来看,石脑油、煤炭、甲醇和轻烃共存的局面更加突出,石脑油仍将占据主导地位,煤炭和甲醇来源占比将有所下降。从投产区域来看,新增产能将主要集中在华东和华南地区,其中浙江和广东是新增产能最多的2个省份。

(2)随着我国HDPE产能不断增长,未来我国HDPE的进口量将呈现不断下降的发展态势,但由于新技术和新产品开发不足,产品同质化现象严重,因而高端产品仍将从中东地区的沙特阿拉伯、伊朗、阿联酋和科威特以及我国邻近的韩国和泰国等国家进口,广东、浙江、上海和山东仍将是今后HDPE主要进口地区。一般贸易和进料加工贸易仍将是今后的主要进口贸易方式。

(3)虽然我国HDPE的产能不断增加,但低端通用型产品过剩,高端产品仍将以进口产品为主,未来国内通用HDPE的竞争将进一步加剧,市场价格的竞争将更加激烈。

(4)随着市场经济发展,国有企业改制进一步深化,通过民营企业参与地方国有企业混改,实现强强联合,稳固市场份额,达到企业间更好的经营和管理。未来中石化和中石油仍将占据市场的主要份额,具有较强的市场话语权。但随着炼化一体化项目的不断推进,大型民营企业凭借其管理、技术的先进性以及装置新颖等,在HDPE市场中所占份额将逐渐提高。

2. 发展建议

(1)完善和优化现有装置的生产工艺技术,不断提高产品质量,进一步降低能耗和物耗,降低生产成本,实现清洁绿色化生产。

(2)国家有关主管部门牵头,联合国内相关高等院校、科研机构、生产企业和下游用户,开发完全拥有自主知识产权的全套HDPE生产技术,以摆脱目前生产技术需要引进的被动局面,从根本上提升我国HDPE的整体技术水平。

(3)对于一些仍计划新上HDPE装置的企业,建议充分做好市场调研,考虑原料来源及下游用户的需求情况,谨慎做好风险评估,避免在今后激烈的市场竞争中处于不利地位。

(4)调整产品结构,规避大宗产品竞争,产品开发战略实现由跟踪、替代进口产品到自主创新,并培育、引导市场的转变,与下游行业共赢发展。借鉴国际一流竞争对手的营销和技术服务模式,提升技术服务水平,提供下游应用的整体方案,拓展高端产品市场,以满足国内实际生产的需求,减少对外进口的依存度。

(5)密切关注国外主要HDPE生产企业的生产动向,以免影响国内HDPE及其相关行业的发展。

(6)推进行业协同、理性发展,避免恶性竞争。完善各种应用标准,确保下游产品规范应用、性能指标和产品质量。

(7)在满足国内需求的前提下,积极扩大出口,提升产品知名度,促使我国聚乙烯行业稳健快速发展。