作为我国通用合成树脂中应用最广泛的品种,聚乙烯(PE)主要用来制造薄膜、容器、管道、单丝、电线电缆、日用品等。随着石油化工的发展,PE生产得到迅速发展。而国民经济的持续高速发展,为合成树脂工业营造了有利的发展氛围,聚乙烯产业更是以较快的速度增长。作为通用的聚合物产品,已形成低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE)、线型低密度聚乙烯(LLDPE)、超高分子量聚乙烯(UHMWPE)、分子量和支链可控的茂金属聚乙烯等产品,并以其优良的性能成为合成树脂发展最大、最为迅速的品种之一。

2022年对PE行业极具有挑战性

2022年初,受北京冬奥会管控影响,部分地区开工受到限制,需求恢复缓慢;2月份地域冲突导致的局势紧张,国际原油持续冲高,国内石化企业迫于成本压力以及利润受到压缩,部分石化企业不得不选择降低负荷限产保价;3月份国内多地疫情加剧,受到疫情管控制度的影响,物流运输受阻,企业延迟复工,终端工厂订单量锐减,场内几无成交;二季度茂名、上石装置意外停车,供应面减少,但二季度适逢需求淡季,供需两弱行情下市场报盘大幅下跌,场内看空情绪蔓延;下半年PE随着新产能的不断释放,供应压力逐渐显现。

PE行业供应现状

1.PE产能增长状况分析

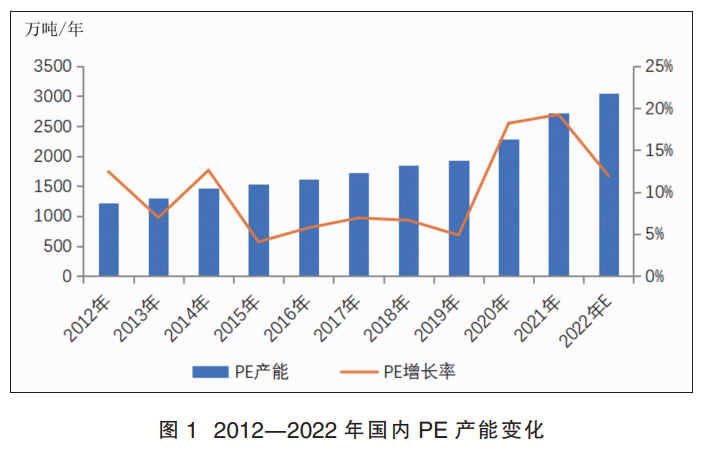

图1为2012—2022年我国PE产能变化。如图所示,2012—2019年我国PE产能增速相对平缓,年增速维持5%~7%,2020—2021年我国PE市场进入了大炼化扩能时代,产能集中增加,2021年装置投产较为集中,新增产能440万吨/年,产能增速达19.25%;到2022年,仍有385万吨/年装置进行投产,目前已投产250万吨/年。预计2022年底,国内PE产能达到3051万吨/年,PE产能将再攀高峰。

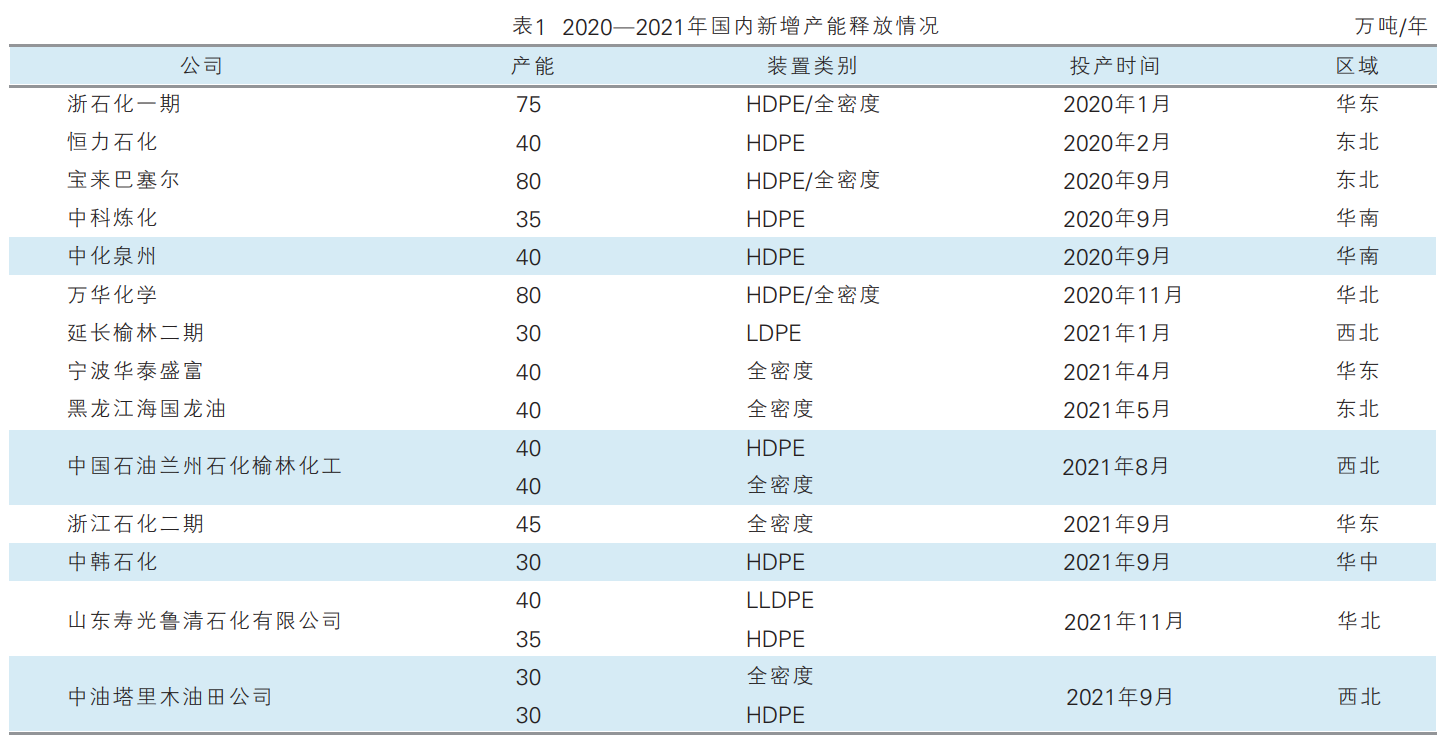

2021年是PE产能扩增较为集中的一年,新增产能440万吨/年,较2020年增加89万吨/年(见表1)。其中全密度新增产能195万吨/年,其次是HDPE新增产能175万吨/年;LLDPE与LDPE新增产能均偏低,分别为40万吨/年、30万吨/年。

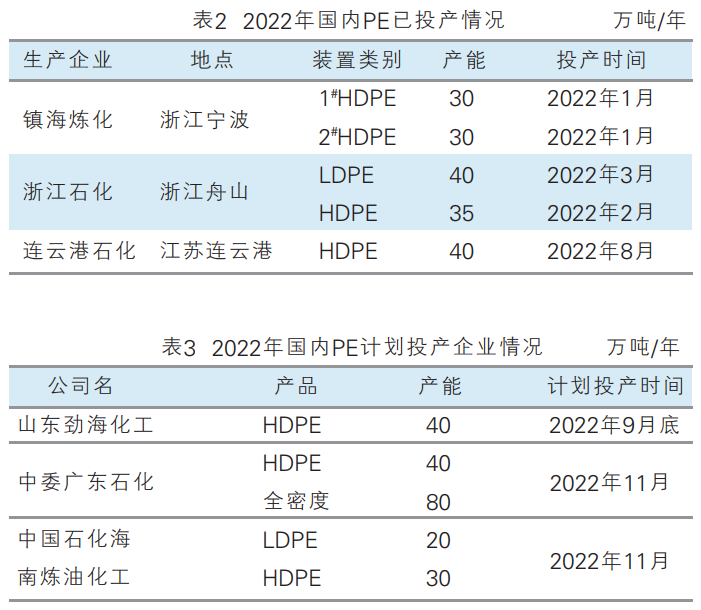

2022年PE已投产产能为175万吨,其中LDPE是扩能最多的品种,为135万吨/年。2022年上半年LDPE仅浙石化一套装置投产,产能在40万吨/年(见表2)。

2022年后期,PE投产产能210万吨/年(见表3)。按区域划分,装置主要集中在华南地区,涉及产能170万吨/年,其次为华北地区,涉及产能40万吨/年。按品种划分,投产最多的种类为HDPE,涉及产能在110万吨/年,其次是全密度,涉及产能80万吨/年;综合来看,下半年的压力主要还是来自于LDPE品种。

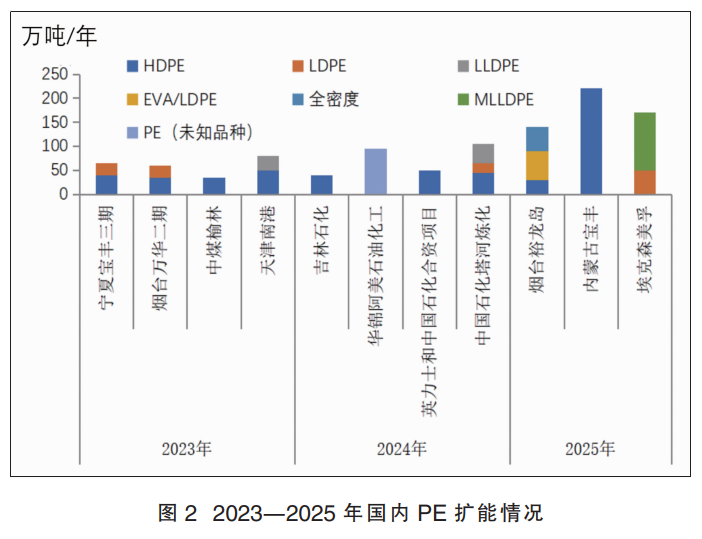

2023—2025年,国内PE新增产能为1060万吨/年(见图2)。其中2023年共有4套装置计划投产,涉及产能240万吨/年;2024年共有4套装置计划投产,涉及产能290万吨/年;2025年共有3套装置计划投产,涉及产能530万吨/年。分地区看,未来三年,华北地区投产装置最为集中,涉及产能220万吨/年;其次是西北地区,涉及产能205吨/年。

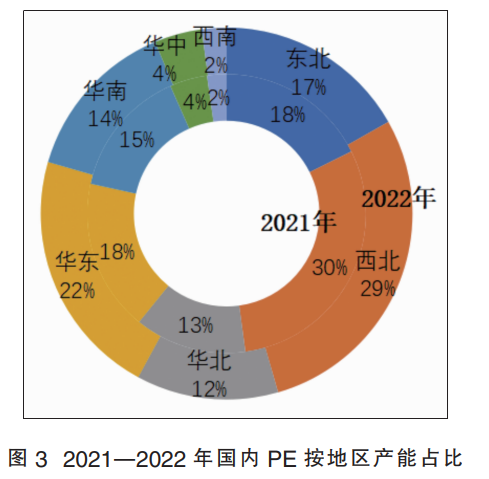

2020年以来,大炼化及轻烃装置集中上马,其新投产能更集中于沿海一带(见图3)。分地区来看,截至2022年,西北地区PE产能占比为29%,居于首位;其次为华东地区,产能占比为22%;东北地区产能占比为17%,位列第三;华南、华北地区产能占比为14%及12%;产能占比最少地区为西南地区,占比仅为2%。

2. 产量增长状况分析

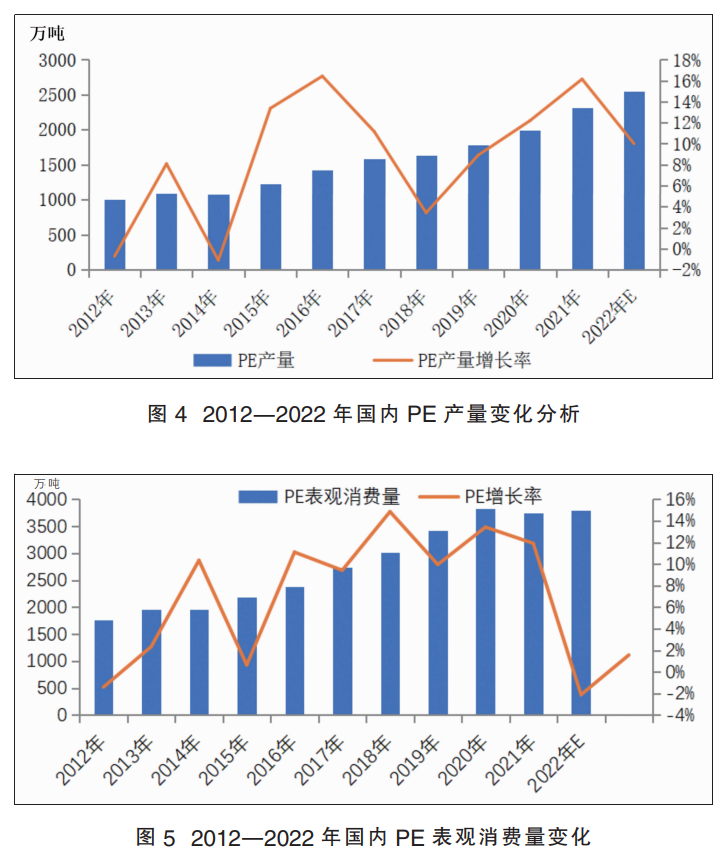

2021年国内PE扩能相对较多,年内新投产装置涉及产能440万吨/年,是近6年来集中产能投放最多的年份(见图4)。产量的增长与产能的不断扩大是息息相关的,随着年内新装置的不断投放,至2021年底,国内产能及产量再创新高。2021年,我国PE产量2318万吨/年,增速达16.12%。2022年产能预计在3051万吨,产量预估在2550万吨左右,同比增长10.01%。

3.PE表观消费量变化分析

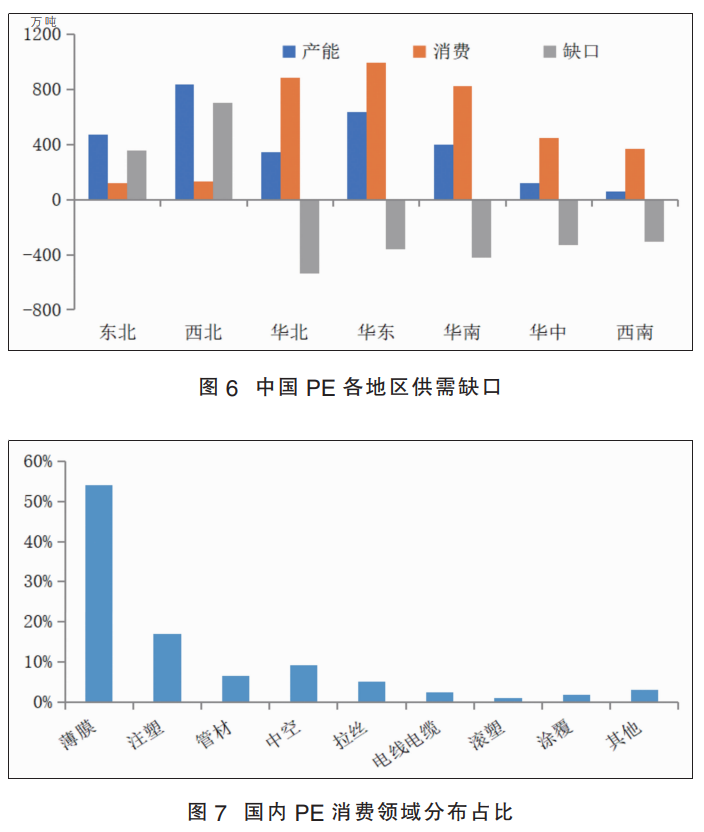

2012—2021年我国表观消费量大趋势上呈阶段性递增状态(见图5),其中2014年因国际、国内整体经济形势低迷,避险情绪蔓延导致需求增量有限,增速放缓;2021年则因为疫情、限电限产及禁、限塑令政策影响,需求放缓,消费呈现了十年以来首次负增长。2022年上半年我国PE表观消费量在1847.35万吨,较去年同期小幅减少4万吨左右,同比降幅在0.2%。上半年来看,下游需求放缓,海运费的走高使制品出口成本升高,部分下游制品出口受阻,订单减少,叠加国内疫情爆发,部分需求恢复缓慢。不过,随着国家稳步调控,政策面给予支持,国内产量亦稳步增长的同时,预计国内表观消费量后续不会有较大的滑坡。

PE行业需求现状

1.供需对比分析

我国PE具有产能分布与主要消费地区分布不平衡的特点(见图6)。华北、华东、华南三大主力消费区均有较大市场缺口,其产量未能满足自身需求,需要依靠外来资源的不断流入填补市场需求空缺。未来随着中西部城市消费发展,西南、西北消费占比有增长之势。

2.下游消费占比

PE为消费导向型产品,其下游行业体量庞大,且细分种类较多(见图7)。薄膜作为PE传统加工行业,持续保持消费主力。未来注塑、管材、包装行业将推动PE需求持续增长。

3.下游制品产量状况

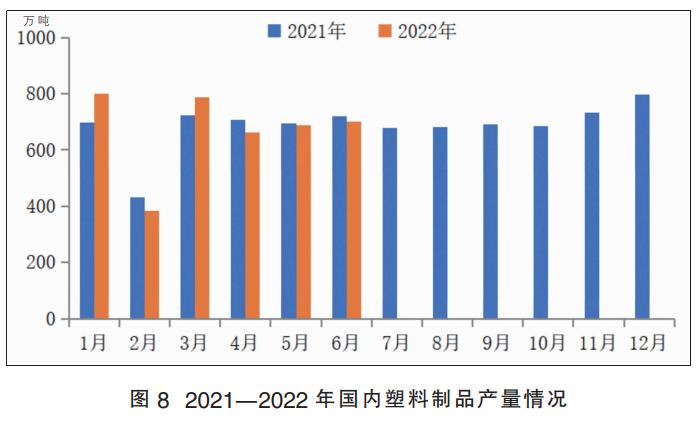

2022年1—6月全国塑料制品累计产量为4024.1万吨,较2021年同期产量增加1.3%(见图8)。从时间点来看,上半年国内需求整体低迷。因国际原油价格不断攀升带动行情大幅上涨,抑制下游需求恢复,随后国内疫情爆发,多数下游企业开工生产受限,物流运输不畅,致使需求进一步萎缩;传统来看三季度部分地区受雨季及限电影响,企业开工难有明显提振,但9月份随需求旺季到来,下游需求有望增长;四季度塑料制品产量或有小幅增加预期,应关注“双十一”“双十二”等电商活跃期对塑料制品的需求。

PE行业发展趋势预测

当前,PE发展面临三大动力:一是基础设施建设步有利于塑料管材及下游产品需求;二是食品加工业及塑料包装业升级等共同支撑包装行业保持较快增长;三是PE应用领域的拓宽促进需求增长,随着人口老龄化的医用需求,医用领域塑料应用继续增加。同时,PE发展也面临三大压力:一是应对新冠病毒新型变异毒株,疫情反复带来经济复苏的不确定性;二是新建产能大量投产,PE产能过剩;三是快递包装限塑政策,对快递包装提出绿色化、减量化、可循环三大新要求,塑料需求或有负面影响。

未来,我国PE需求主要在以下三大领域:

一是快递行业:PE在快递中主要涉及的包装品种有:气垫膜、缠绕膜、包装袋等。随着网络的覆盖,人们从易包装、耐运输的产品(如服装、书籍等)逐渐转变为多元化购买(如易碎品、生鲜等),而这些对包装的要求也有了进一步的提升。

二是汽车领域:未来新能源汽车将为汽车行业的发展注入新活力。燃油箱、挡泥衬板、夹钩扣、弹簧衬垫、汽油滤清器壳套等外装件,扶手、盖板、风扇护罩、备用轮胎夹箍、遮阳板、行李箱衬里等内装件,另外还有空气导管、蓄电池、制动液储罐、清洗液罐等底盘类制品均可以用到PE。

三是医用领域:随着人口老龄化逐年增长,对医疗的需求也就越来越大,而塑料以良好的柔韧性、透明性、耐冲击性以及产量大特点被广泛应用到医疗行业。疫情防控措施持续开展,防疫物品带动部分PE需求。