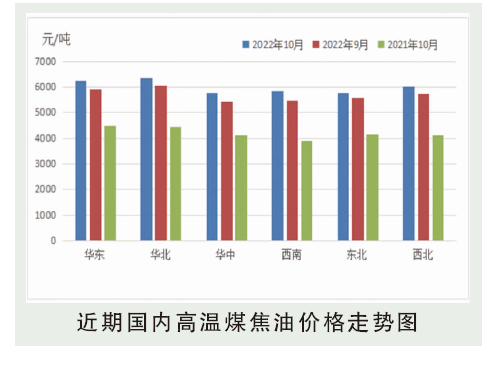

10月,中国高温煤焦油市场继续上涨,继9月突破六千关口后,10月市场向6500元/吨关口迈进,各主产区整体上涨幅度达到200~400元/吨。主要原因在于一方面国庆节后山西部分区域焦企受疫情影响较大,原料采购困难,限产幅度加大,原料端焦煤价格依然上行,加大焦企的成本压力,焦企利润进一步承压回落,受到疫情及利润下降影响,焦企开工率仍存在下降预期,因此煤焦油供应量仍显紧张。另一方面,深加工产品整体走势仍以上涨为主,但是多数产品上涨幅度较前期明显收窄,而且随着涨幅不及原料价格上涨幅度,深加工企业在10月下旬也逐渐陷入亏损状态,开工积极性下降,短期内来看虽然煤焦油价格继续上行空间预计有限,但是下方也存在较强的供需支撑,短期内市场将继续在高位窄幅震荡运行。

煤炭:重大会议结束,部分停产煤矿逐步恢复生产,且煤炭增产保供仍在持续推进,预计一些煤种供应量或将有明显提升。但部分煤矿开始执行第四季度冬储任务,部分煤种供应将有所减少,煤矿产量增幅或相对有限。目前国内疫情呈扩散态势,钢材需求反弹有限。“金九银十”进入尾声,传统消费旺季并未带来终端需求的释放,进入11月,天气转凉,下游钢材需求或将进一步减弱,同时钢企盈利状况不佳,亏损运行,双焦需求或将走弱。短期内炼焦煤供应量将逐步提升,而焦钢企业受利润及到货不佳情况影响,开工恢复相较有限,生产积极性一般,市场整体心态偏弱,炼焦煤价格主稳部分调整运行。综上,预计短期内炼焦煤市场价格主稳或存在回调风险,下调幅度在50元/吨左右。

后市分析

11月预期供应继续缩紧,焦油价格有继续冲高可能;但是下游产品除沥青外基本涨势乏力,部分产品倒挂严重,煤焦油存小幅回调预期。