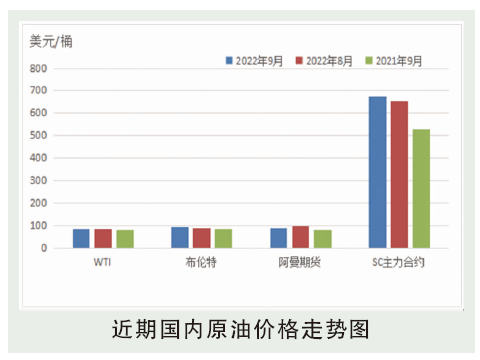

10月国际原油价格整体呈现震荡上行趋势,均价也较9月上涨。10月上旬OPEC+决定减产200万桶/日,显著支撑了市场信心及气氛,国际油价在10月初完成五连涨。10月中旬国际货币基金组织下调全球经济增长预期,OPEC月报下调全球需求增长预期,叠加美国可能再次大规模释放战略储备1000~1500万桶,市场对经济衰退忧虑延续,油价出现下跌。进入10月下旬后,美国部分经济数据反弹,叠加市场预计美联储在未来可能放缓加息力度,油价再度呈现涨势。截至2022年10月27日,WTI区间82.82~92.64美元/桶,布伦特88.86~97.92美元/桶。2022年10月下旬美国炼厂开工率88.9%,较9月同期跌1.7个百分点,较去年同期涨3.8个百分点。造成美国炼厂开工率下跌的主要原因是:秋季检修有所增加,开工率下降。2022年10月下旬日本炼厂开工率86.1%,较9月同期涨8.4个百分点,同比涨4.9个百分点。造成日本炼厂开工率上涨的主要原因是:原料供应缓和,开工负荷上调。2022年10月下旬山东独立炼厂常减压产能利用率67.83%,较9月同期涨2.20个百分点,同比跌1.84个百分点。造成山东独立炼厂常减压产能利用率上涨的主要原因是:较为丰厚的利润驱动下,炼厂开工积极性向好。

后市分析

11月国际原油市场价格或有上行空间,OPEC+减产策略提供底部支撑,同时欧盟计划12月初全面禁运俄罗斯海运原油,西方对俄新制裁的推进速度可能在11月加速,同时俄乌局势不稳定性的地缘风险仍在。预计WTI或在85~94美元/桶的区间运行,布伦特或在93~102美元/桶的区间运行。