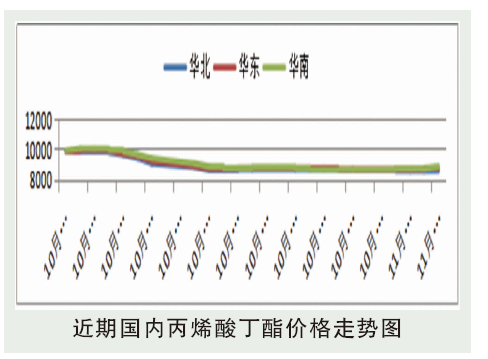

10月丙烯酸丁酯市场先涨再跌,随后偏弱整理,均价较9月窄幅下跌。国庆期间及节后,原油及原料丁醇连涨,丁酯成本及心态支撑偏强,工厂宽幅涨价,刺激刚需入市采买,交投重心迅速上行。在集中补货过后,下游优先消耗合约及库存,对高价丁酯无动于衷。市场交投连续清淡,叠加国外低价货源影响,合约贸易商及现货工厂出货承压,商谈让利出货为先,市场僵持后宽幅下挫。10月下旬随着价格跌至盈亏线附近,工厂挺价意愿集中,不乏有降负操作。而下游需求表现不佳,现货采购意愿不强。场内供需两淡,价格偏弱整理。截至10月底,华东市场价格参考8600~8700元/吨附近,较9月末跌750元/吨,跌幅8.0%。

后市分析

预计11月份国内丙烯酸丁酯将弱势盘整。影响主要因素:1.原油:11月来看,油价将延续波动行情,均值环比大体持平。一方面,沙特带领的欧佩克+继续减产,虽然实际产量下降幅度大概率低于预期,但是向市场释放了托底油价的明确信号,这就导致油价在供应端受限下难以持续下跌;另一方面,在美国中期选举背景下,美国多次喊话沙特要求增产,且利用自身战略储备库多次抛储,以此给油市降温,这将导致油价上行压力较大。2.原料丙烯、丁醇:预计11月丙烯市场价格重心下行,供应面,11月计划内检修装置偏少,需求面,从季节性来看,11月需求逐渐进入淡季。综合来看,11月丙烯及下游装置波动预期增多,市场供需博弈或将加剧,供需整体预期略显偏弱;预计11月正丁醇稳中向上,11月份预计产量环比下降。亚洲周边装置有检修计划,预计11月份正丁醇进口量环比下降。需求端,预期主力下游开工涨跌均存,出口量环比持平,预计正丁醇需求环比下降。3.丙烯酸丁酯厂家开工负荷,上海昇科、浙江卫星化学减产,江苏三木一套装置停车,山东宏信低负荷,烟台万华减负荷1/3;山东齐翔试车;福建滨海、中海油惠州、兰州石化停车,丙烯酸丁酯开工率66%左右。4.11月份胶带母卷开工或小幅提升,乳液开工或窄幅下降。受不可抗力作用反复及行业淡季影响,下游或优先消耗合约与库存,仅存部分刚需入市采购。对丁酯刚需消耗量做窄幅利空参考。