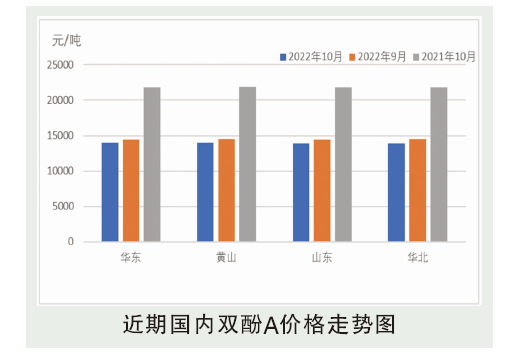

10月中国双酚A现货市场先抑后扬再跌,整体较9月下跌。其中华东、黄山、山东市场月均价分别为13931元/吨、13967元/吨,13847元/吨,环比分别下降3.69%、3.5%、4.17%,各区域间分化明显。10月上旬,上游酚酮受原料上涨助推大幅上涨,但成本面对双酚A市场影响甚微,节后下游入市迟缓,市场窄幅震荡为主。10月中旬,下游主动入市稀少,持货商连续出货不畅,市场商谈重心逐步下滑走低,后跌幅放大。10中下旬之后,随着价格跌至低位,下游刚需陆续入市询盘,市场交投氛围好转,双酚A止跌回稳,逐步窄幅震荡走高。10月下旬,随着价格逐步回升,高位下游跟进迟缓,加之下游阶段补货结束,市场交投再次转淡,月末重心再次下行。截至10月31日,双酚A主流商谈12900~13000元/吨,较9月末跌2750元/吨,涨幅17.52%,10月均价13931元/吨,较9月均价跌534元/吨,跌幅4%。

后市分析

预计11月双酚A现货市场震荡回调,不排除先抑后扬区间震荡运行。供应方面,11月份南亚塑胶宁波双酚A停车检修1个月,11月中旬南通停车检修1周左右、科思创两条线计划随下游PC同步检修。另有沧州大化有提负荷预期、鲁西化工预计生产逐步趋稳、江苏瑞恒计划下旬投产产出外,其他厂商运行趋稳。综上11月双酚A国产整体供应较10月下降,但可流通商品变化不大。需求方面较10月波动有限,其中PC伴随装置检修结束负荷或短暂提升,下旬再降,环氧树脂关注新装置进展情况,预计整体较10月份变动不大;成本方面,苯酚丙酮受11月双酚A新装置投产或提负荷支撑,整体心态尚可,预计先抑后扬,双酚A成本面波动空间不大。鉴于当前市场心态及整体供需面变化情况,预计11月份双酚A市场先抑后扬,价格波动区间12000~13500元/吨。