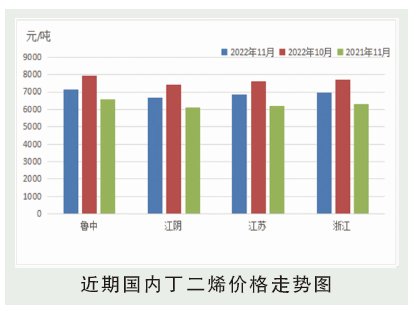

11月,国内丁二烯行情弱势下行趋势延续。虽11月初价格跌至相对低位吸引下游阶段性补仓,同时华东部分装置检修及降负,供应面消息有所支撑,丁二烯现货市场迎来短期止跌震荡。但11月内下游合成橡胶行业开工不佳,需求走弱影响11月中旬之后抚顺石化货源集中外放,北方市场现货充裕。10月进口量激增,同时欧洲市场价格大幅下跌,全球市场供应面表现承压,丁二烯市场止跌难度较大,行情持续下行。12月需关注山东益华10万吨/年顺丁橡胶装置和利华益ABS装置产出情况;同时关注锦州顺丁、烟台浩普等装置的重启情况。

后市分析

消费预测:12月需关注山东益华10万吨/年顺丁橡胶装置和利华益ABS装置产出情况;同时关注锦州顺丁、烟台浩普等装置的重启情况。进出口预测:11月随着国内现货价格持续下跌,丁二烯内外盘价差明显缩小,或将影响丁二烯进口量较10月高点有所下降。预计10月份进出口量进口量在1.5万吨左右,出口量0.2万吨左右。库存预测:12月,国内市场供需偏弱,预计部分企业库存小幅波动,样本企业月末库存预计3.22万吨左右。进口货源到港或有所减量,但国内合约船货相对充裕,部分罐区现货资源缓慢消化,预计12月丁二烯港口库存或将维持3.28万吨左右水平。

12月份来看,供应面一方面东明石化、盛虹炼化丁二烯装置有投产计划,同时外盘价格持续偏低,欧洲货源重又出口成交至国内市场,加重供应面压力。镇海炼化装置检修取消亦导致供应面利好预期消散。需求面虽有山东益华顺丁橡胶和利华益ABS装置的投产预期,但目前终端需求不佳,在目前供应局面下,需求面的支撑力度有待观望。12月供应压力较为明显,预计国内丁二烯市场仍将表现偏弱下行。市场现货价格主流区间参考5500~6500元/吨。