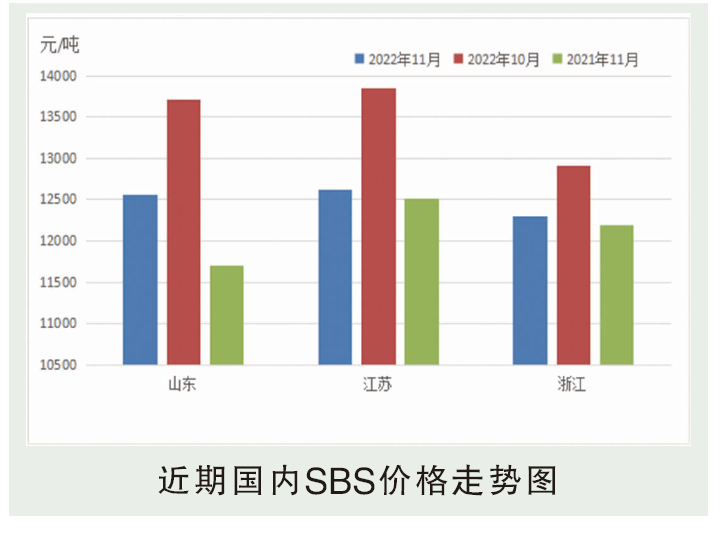

油胶:11月SBS油胶出厂价格下跌,市场跌至低位后成交逐步增量,气氛尚可。11月上旬,油胶市场延续弱势下滑趋势,上游出货压力渐增,部分供方持续下调价格刺激出货,随着主力价格跌至11600元/吨,吸引多数贸易商补前期空单及适量建仓,终端反应一般,少量备货为主,但整体成交增量依旧支撑市场触底反弹,至11月中旬,随着独山子油胶现货收紧,以及李长荣代理惜售出货,市场货源逐步收紧,成交重心持续小幅上移,李长荣出厂顺势上涨200元/吨,但两桶油出厂稳定,观望市场走势为主。11月下旬至月底,受制于成本及刚需偏弱,油胶市场持续冲高受限,独山子油胶补充市场,供价跟跌至11800元/吨,市场观望态势浓厚,尤其终端工厂,后续订单一般,且春节或提前放假,对目前价位暂无大单建仓意向,因此行情表现僵持,月底前淡稳整理为主。截至11月30日,茂名F875无货,独山子T171G浙江期货自提12000元/吨,环比跌400元/吨。干胶道改:11月内SBS市场持续大幅下滑,成交重心走低。11月初原料下滑叠加客户对于后市需求预期减量空头心态下,“两桶油”供价下调500~600元/吨,民营及合资供方出货压力下大户商谈加深,但是终端后市延续看跌,成交并无明显好转;11月中下旬后,丁二烯内外盘跌势不止加深业者看空底位,且山东及周边地区疫情反复影响终端需求释放,成交暂无大单启动且刚需亦有下滑态势,供价及市场价格持续下滑,部分民营低价刺激市场启动小单建仓,且油胶货少报盘反弹提振业者心态,但需求的实际拖拽不减,且11月底中石化丁二烯再度下调,12月新价看跌态势下,成交再度走低。截至11月30日,巴陵791-H市场12400元/吨,巴陵792市场12400元/吨。

后市分析

12月份进入年内行业淡季,SBS下游需求逐步减量趋势凸显,且近期国内多处地区轮流封控进一步影响行业开工及运输,需求拖拽加剧;供应面来看,随着茂名石化启动,油胶牌号增量预期或加剧客户的看空心态,且原料短期暂无明显提振,预计11月底行情平稳过渡,12月SBS市场延续跌势,下跌幅度在500~700元/吨左右,或者刺激终端启动“冬储”,行情存“兜底”预期。