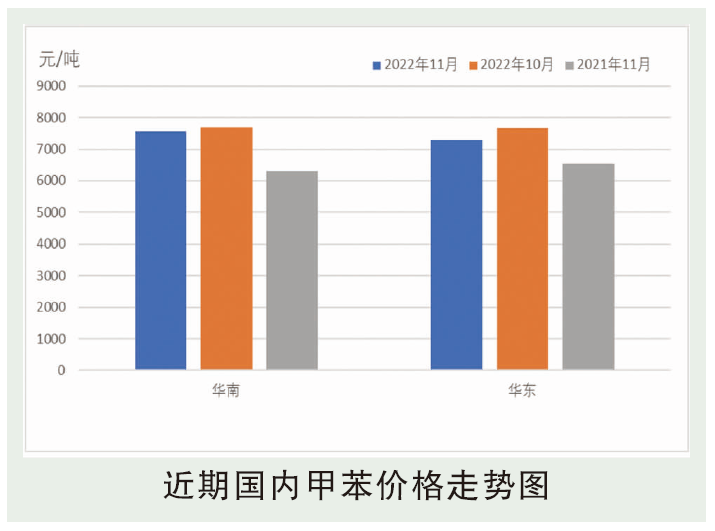

11月份,甲苯市场走势偏弱,场内供需矛盾未有弱化表现,尽管出口窗口开启。11月中上旬甲苯市场虽有出口订单,但下游刚需采买为主,现货交投有限。同时盛虹炼化、恒力石化即将外售甲苯的消息再次笼罩市场,业者对后市看空情绪增加,现货商谈更显疲软。同时疫情影响下,终端使终未见起色,对上游原料市场制约明显。且由于利好面消息缺乏,后市供需仍存在诸多不确定性,因此甲苯市场虽进入2023年长约谈判周期,但目前仅有东北地区开始商谈。月内山东地区甲苯消耗仍以汽油行业为主,但由于企业整体出货欠佳,所以挂牌价格虽有上调,但实际出货仍是前期订单支撑,高端价格成交十分有限。广东地区甲苯港口库存长期处于低位,市场报盘出货以预售为主,但由于需求疲软以及疫情影响,场内商谈挺价阻力较大,仍以低端为主。11月下旬外围整体气氛偏空叠加原油价格下行,甲苯市场跌至2月份以来的价格低点。

后市分析

成本预测:12月OPEC+减产继续推进奠定底部支撑,西方对俄新制裁将落地及地缘不确定性延续,供应风险依然存在。不过冬季温暖气候令欧洲能源危机担忧大大减弱,经济前景不佳也形成持续性利空抑制,或限制油价的上行空间。预计WTI或在77~90美元/桶的区间运行,布伦特或在83~95美元/桶的区间运行。12月份甲苯行业的基本面仍处于疲软局面,大榭石化、恒力石化、盛虹炼化均给供应面带来诸多不确定性。虽有利好提前释放,但12月份进入2023的长协谈判的最后周期;同时年尾将至,需求面暂无引导,因此企业以回笼资金为主,操作较为谨慎。且生产企业年底清库存的传统仍在,因此12月炼厂降价促销,给予市场一定压力。综合来看,甲苯呈现弱势振荡运行,预计运行区间在6200~7000元/吨。