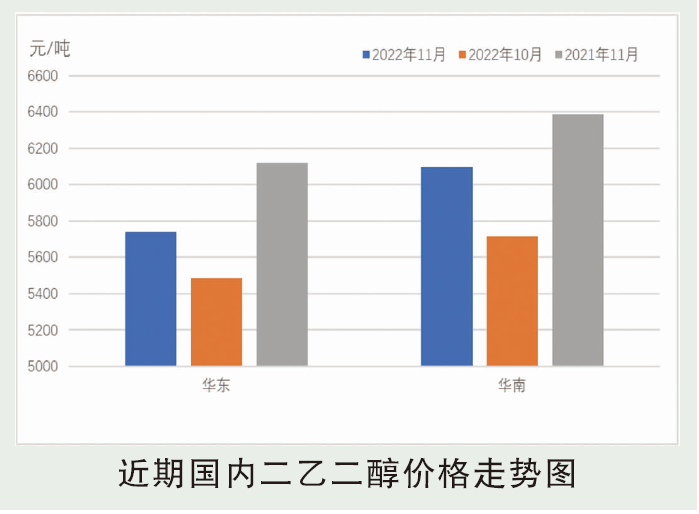

11月国内二乙二醇市场整体上扬,月末高位回落。相对紧实的供需结构给予市场稳固支撑,较强抗跌性在供应短缺下不断推高二乙二醇行情,使其在众多化工品种表现亮眼,其中华南市场变化更为明显。港口流通货源补量不足,供应紧缺且下游需求保持,供需结构良好持续推高现货行情,国际原油跌破80美元/桶,未对国内市场产生承压行情。不过持续推高的现货价位同样给予下游压力,下游生产企业拿货较前期显犹豫,另外11月末疫情影响下整体出货有回落,加之华南码头来货,两地止涨走跌。

后市分析

成本预测:1.原油:12月OPEC+减产继续推进奠定底部支撑,西方对俄新制裁将落地及地缘不确定性延续,供应风险依然存在。不过冬季温暖气候令欧洲能源危机担忧大大减弱,经济前景不佳也形成持续性利空抑制,或限制油价的上行空间。预计WTI或在77~90美元/桶的区间运行,布伦特或在83~95美元/桶的区间运行。2.乙二醇:12月虽然宏观上有一定的回暖迹象,基本面看,国内仍有新装置投产,国内供应增量明确,而需求端碍于高库存仍有一定的降负预期,供需端恶化预期不改。另外原油及煤炭等原料价格走势低迷,成本端的支撑减弱,市场利好支撑明显不足,预计12月乙二醇市场维持弱势盘整格局,国内现货均价在3600~4000元/吨。

考虑基本面情况,12月份国内二乙二醇市场或有走弱预期。11月下旬疫情影响多地,物流运输及下游需求出现一定负反馈,进入12月份该影响难在短时间内消散,码头到货情况相对明确下,需求受冲击将承压市场,业者更多担忧来自于下游工厂二乙二醇备货情况,因此多有看弱预期。另外对于国际原油变化考量占比增多,成本支撑或有减弱可能,市场利好较11月份有压缩。综合以上因素,二乙二醇市场看弱预期占比较多,预计华东现货运行区间5650~6000元/吨之间。