岁末年初,回顾2022年我国石化行业各细分行业的发展路程,几家欢喜几家愁。有引发一众企业跨界入局的热门投资行业,也有承压而上、原材料成本压力陡增的行业。开年之际,本刊编辑部特邀请业内专家对部分具有代表性的行业发展情况及2023年展望进行梳理,以飨读者。

2022年12月1日,由中国石油集团国家高端智库(经济技术研究院)与标普全球共同主办的“2022国际能源发展高峰论坛”成功举办。当前,全球经济政治和能源格局都不断发生变化,对于中长期全球能源发展产生深远影响。中国石油集团经济技术研究院石油市场研究所所长王利宁在会上发布了“2060世界与中国能源展望”报告(以下简称“报告”)。本刊编辑部特根据报告内容加以整理,与各位读者共亨。

全球能源格局洗牌 能源安全需得到重视

2022年是极不寻常的一年。地域冲突对全球能源格局产生极大冲击,严重扰乱全球能源供应链,加剧能源市场波动,全球能源供需格局、贸易格局、价格体系、转型节奏等均面临深度调整。此外,全球能源价格高企对经济社会发展造成巨大冲击,各国把能源安全摆在更为优先的位置,持续加大对本地区能源资源的开发力度。王利宁指出,当前世界正处于能源转型的关键路口,合作或对抗将使得能源转型路径完全不同,成为决定能否实现温控目标的关键。

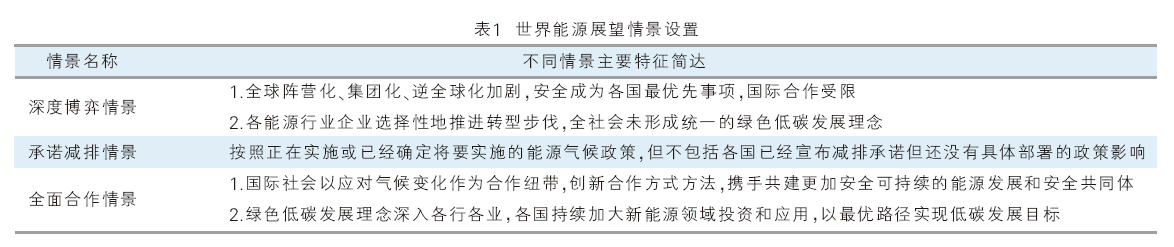

在此背景下,报告对2022年世界能源展望进行了新的情景设置,见表1。

第一,从整体需求来看,2060年前世界一次能源需求仍将继续增长,但增速放缓。人口增长、经济发展将继续拉动世界一次能源需求增长,2060年将达164亿~187亿吨标油,2021—2060年年均增长0.4%~0.7%,增速比1990—2020年低0.9~1.2个百分点。能源强度持续下降,展望期内年均下降1.7%~1.9%,比1990—2020年降速高0.8~1个百分点,成为能源需求增速放缓的主要原因。

第二,分地区来看,发展中国家是能源需求持续增长的主要驱动力。发展中国家人口规模大、经济增速高、人均用能低,未来能源需求增长潜力大。展望期内,亚太地区是世界能源增量的主要来源地,预计增长20.2亿吨标油,占全球增量的66.1%;非洲将持续改善能源贫困问题,一次能源需求增长9.4亿吨标油,占全球增量的30.7%。

第三,分品种来看,可再生能源逐步成为第一大能源。当前可再生能源已经逐步进入发展快车道,内生动力不断增强,是解决能源困境的重要手段。不同情景下,可再生能源均将迎来快速发展,到2060年需求将达到74亿~113亿吨标油,年均提升0.7~1.4个百分点,高于一次能源0.3~0.7个百分点,占一次能源比重达40%~69%。但2035年前,油气占一次能源比重保持在50%左右,仍维持主体能源地位,其中石油占比处于26%~27%之间,天然气占比22%~29%之间。因此,要重视传统能源和可再生能源的融合发展。

第四,从终端用能的结构来看,电气化持续快速推进。终端用电量将快速提升,预计2060年将达58.6万亿~74.1万亿千瓦时。

此外,博弈对抗下全球可能面临严重的气候灾难,化石能源寿命被拉长。深度博弈情景下,低碳、零碳、负碳技术发展变缓,二氧化碳下降速度较慢,2060年仍达213亿吨。石油需求将于2025—2040年达峰,峰值水平为43亿~50亿吨,到2060年降至14亿~36亿吨。天然气需求将于2040—2045年达峰,峰值水平约4.5万亿~5.7万亿立方米,到2060年降至2.3万亿~5.1万亿立方米。煤炭需求将于2025年前达峰,峰值水平约为55亿~59亿吨,到2060年降至7亿~29亿吨。

与此同时,化石能源储量保持增长,储采比基本保持稳定。过去几十年,全球油气储量保持增长态势,原油储量从1980年的约1000亿吨增至2020年的2470亿吨;天然气储量从1980年的70万亿立方米增至2020年的188万亿立方米。近十年来,石油和天然气储采比总体保持在50左右。

因此,王利宁表示,当前世界一次能源需求仍将不断增长,增强能源供应能力仍至关重要。可再生能源正迎来快速发展期,有望在2035—2050年间成为第一大能源。2035年前油气占一次能源供应比重将维持在50%左右,主体地位仍不可动摇。新冠疫情、地域冲突、大国博弈等对能源供应链产业链带来冲击,能源安全风险敞口增大,低碳转型面临波折,需各国携手合作,秉持人类命运共同体和人与自然和谐共生理念,共同推动技术变革和应用,通过低碳理念经验的推广、基础设施体系的重塑等,实现《巴黎气候协定》设定的温控目标。

中国市场多“能”互补 把握能源转型节奏

以“碳达峰、碳中和”为指引,中国石油集团经济技术研究院对我国能源展望设置了三大情景,如图1所示。

当前,我国能源消费总体进入中低速增长阶段,从2000—2005年的年均12.2%降至2015—2020年的2.8%。随着城镇化节奏的放缓,第二产业比重将逐步趋稳。2035年前第二产业比重将略有下降,至31%左右,而后趋于稳定。

在报告中,王利宁指出,能源消费所处阶段与经济社会所处阶段保持一致。近年来我国经济发展已由高速增长期转入高质量发展期,增速放缓,经济增长动能转变,城镇化进程的节奏趋缓。可持续转型情景下,预计我国一次能源需求将于2035年前后进入峰值平台期,约43.3亿吨标油(61.8亿吨标煤),而后基本稳定。分领域看,发电等能源转换部门的能源需求占比将持续提升,从2020年的30%提升到2060年的48%。

从终端领域用能来看,在高耗能产品相继达峰下工业用能将于2025—2030年间达峰,约19亿吨标油,而后逐步回落至2060年的11.7亿吨标油,2030—2060年年均下降1.7%。运输结构优化与交通电动化加快交通用能达峰,2030年达4.8亿吨标油峰值,到2060年降至3.4亿吨标油。电器与制冷用能支撑建筑用能维持高位,2040年将达6.8亿吨标油峰值,到2060年降至6.1亿吨标油。

未来我国各品种能源的发展主要呈现六大趋势。

第一,一次能源结构将由“一煤独大”转向“多元并存、多能互补”。煤炭占比持续下降,2030年和2060年占比将分别降至44.3%和5.8%。2040年前油气占比稳定在25%以上,2060年降至14.2%。非化石能源占比稳步提升,2030年升至25%,2035年前后超过煤炭,2060年达到80%。

第二,煤炭定位将不断转变。展望期内,煤炭在能源系统中的地位不断转变,从2030年前的供应主体,转向2030—2040年间的支撑融合作用,再到2050—2060年间的应急兜底保障功能。2025年前煤炭需求基本平稳,约43亿吨,而后稳步下降至2060年的4亿吨。其中电煤占比将逐步提升。

第三,新能源汽车加快发展,将推动石油功能定位更快转变。展望期内,煤炭在能源系统中的地位不断转变,从2030年前的供应主体,转向2030—2040年间的支撑融合和2050—2060年间的应急兜底保障。2025年前煤炭需求基本平稳,约43亿吨,而后稳步下降至2060年的4亿吨;电煤占比将逐步提升。

第四,天然气在新能源体系建设中可发挥关键作用。天然气是碳达峰阶段推动经济社会清洁低碳发展的主体能源,也是碳中和阶段支撑可再生能源跃升发展的最佳伙伴。2040年前,各领域用气需求均将保持增长,2040年峰值突破6000亿立方米,发电用气贡献增量的55%。2040年后,各领域用气需求均回落,2060年将降至3700亿立方米。

第五,非化石能源持续快速增长,逐步成为主体能源。展望期内,非化石能源需求持续较快增长,到2060年达到32.4亿吨标油,年均增速高达4.5%;非化石能源占比提升至80%,年均提升1.6个百分点。分品种看,到2060年风电与太阳能需求将分别达到10.2亿吨标油和12亿吨标油,展望期年均增长5.9%和7.6%,贡献非化石能源增量的34%和42%。

第六,电力、氢能逐渐成为终端用能主体。可持续转型情景下,终端用能中化石能源占比将从2021年的68%降至2060年的22%,其中煤炭占比从2021年的33%降至2060年的3%。终端用能电气化率从2021年的26%增至2060年的60%,年均增长0.9个百分点;氢能成为终端用能的重要组成部分,2060年占比超过10%。

对于如何推动未来我国能源低碳转型的关键所在,王利宁在报告中指出:

1.要持续提升能源供给质量。不同情景下,尽管一次能源需求总量有所差别(峰值水平为42.8亿~43.8亿吨标油,2060年为40亿~43亿吨标油),但均将维持高位。需立足国内资源禀赋,加快构建智慧协同、多能互补、多网融合、多流一体、产消双向灵活响应的智慧能源系统,加大节约集约力度,实现更高水平的能源供需动态平衡。

2.要坚持先立后破,把握好能源转型节奏。碳达峰阶段,能源转型以增量替代为主,总体呈现煤炭平稳、油气放缓、清洁能源(天然气和非化石能源)加快的显著特征,清洁能源贡献增量的88%。碳中和阶段,能源转型以存量调整、存量优化为主,突出表现为风、光等非水可再生能源对煤炭与石油的替代,以及化石能源利用规模明显下降。

3.要实现开放条件下的能源安全。不同情景下,我国将持续加大油气勘探开发支持力度,推动2040年前石油产量稳定在2亿吨,天然气逐步上产至3000亿立方米以上。到2040年,油气进口规模仍维持3亿~5亿吨和2000亿~3000亿立方米高位,需立足国内、国外两种资源两个市场,持续打造开放条件下的能源安全保障体系。

4.要加强低碳、零碳、负碳技术创新。实现碳达峰、碳中和有巨大的技术缺口,需围绕“减碳、用碳、替碳、埋碳”集中攻坚一批原始创新和关键技术,推进先进可再生能源、新型电力系统、大规模储能、氢能、安全高效核能、绿色高效化石能源开发利用、能源数字化智能化等技术体系的不断进步。CCUS技术是实现碳中和的兜底技术,氢能是可再生能源储存和难脱碳领域的重要技术,未来应用空间巨大。

5.要建立转型成本疏导机制。推进能源系统重塑需要持续扩大能源基础设施领域投资,仅电源投资就需保持在年均1万亿~1.5万亿元。需不断完善能源市场体系、健全能源价格机制和建立能源转型成本疏导机制,充分调动全社会参与构建新型能源体系的积极性。