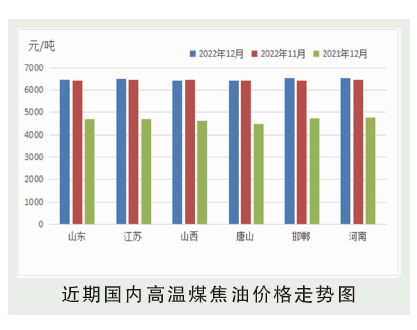

整个2022年12月,国内煤焦油市场呈现先扬后抑态势,12月上半月,焦炭连续提涨,焦企利润得到一定修复,但是焦企整体开工率提升节奏相对缓慢,因此煤焦油供应量依旧低位运行,加之前期山东地区价格较高,焦企调涨意向较浓,因此12月初价格大幅度上涨,拉动周边地区价格跟涨,再次刷新历史最高成交价格,但是随之而来的也是下游工厂巨大的成本压力。因此12月下半月下游工厂采购意向持续回落,煤焦油价格逐渐进入下滑通道,加上焦炭开启第四轮提涨,焦化厂利润进一步修复,部分焦企开工率提升,煤焦油供应量局部地区有所增加,叠加需求下降,供需一升一降下,场内供需紧张局面得到缓解,尤其12月底市场迎来今年以来单周最大跌幅,因此至12月底,国内煤焦油市场呈现一定下跌态势。

12月,高温煤焦油产业链产品价格除高温煤焦油以及煤沥青产品上涨之外,其他产品均呈下滑趋势。原料煤焦油与煤沥青之间相辅相成,受需求面整体支撑较强影响,12月内市场呈现一定上涨趋势;小油类整体行情表现趋弱,在终端市场需求疲软状态下,酚油产品12月下行幅度最大;蒽油受下游炭黑接货不佳影响,12月内价格整体呈现下滑趋势;工业萘下旬开始终端备货支撑虽呈现上涨趋势,但整体涨幅未及预期,从12月均价走势情况来看,工业萘产品较11月行情依然处于弱势。而炭黑12月行情整体处于弱势状态,企业新单走货情况并不理想,工厂库存积压,炭黑企业让利刺激下游接货,但买盘入市跟进一般,市场弱势行情难改。至12月末,山东均价在6471元/吨,环比上涨1.01%,同比上涨37.36%。下游产品中,12月深加工产品涨跌互现。其中煤沥青涨幅最大,环比上涨5.29%,跌幅最大的为酚油,环比下跌11.36%。

后市分析

2023年1月临近春节,焦企出货意愿增加,预期供应依旧高位,而下游需求虽然春节前存一定备货可能,但是由于产品销售低迷,因此整体需求依旧消极,煤焦油价格维持弱势。