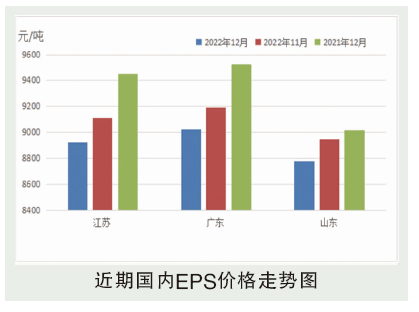

2022年12月国内EPS价格小幅上扬。原油及苯乙烯震荡走强,成本面支撑有所转好,但临近年末,需求面持续低迷,市场商家以回款为主,加之多数区域出现人工不足,场内人气清淡,询盘气氛明显减弱,整体成交气氛欠佳。截至12月30日江苏样本企业普通料均价8950元/吨,较11月均价下跌1.80%,阻燃料9750元/吨,较11月均价下跌1.65%。

后市分析

1.原油:2023年1月OPEC+减产继续坚定推进,俄罗斯针对西方价格上限采取反制举措,供应趋紧预期延续。此外美联储2023年1月加息力度或进一步减弱至25个基点,市场对经济前景的忧虑或有所缓和。预计WTI或在76~82美元/桶的区间运行,布伦特或在80~86美元/桶的区间运行。2.苯乙烯:2023年1月预计国际原油偏弱震荡,对苯乙烯仍无明显的引导作用。因纯苯当前供应过剩的表现下,成本端短期内很难给予苯乙烯有效支撑,只是纯苯价格或可筑底,虽无支撑,也亦无拖累。苯乙烯自身供需表现来看,受生产利润和检修结束的影响,12月内停车的装置有部分已经恢复生产,2023年1月国产供应量将有所增加;然而需求方面来看,需求进一步增量的空间不足,且有部分下游工厂成品库存压力增加,再叠加2023年1月份春节假期的影响,月份整体需求将有缩水空间。只是前期预计的2023年1月份新增投产有大部分延期,且12月底2023年1月初的苯乙烯出口装船也将使得港口库存出现下降,再加上国内经济恢复的预期,因此,在2023年1月初苯乙烯价格或有支撑。整体来看,2023年1月苯乙烯价格有概率走出先强后弱的表现,现货价格或在7800~8300元/吨。

2023年1月国际原油市场价格或有小幅上行;纯苯过剩、苯乙烯供应增加,叠加下游需求减弱预期,预计苯乙烯价格或先扬后抑;临近年末,国内多数EPS装置存减产预期,预计2023年1月国内EPS供应量减少;岁末,下游需求持续不振,2023年1月需求或降至冰点。预计2023年1月EPS市场行情或小幅偏弱震荡。