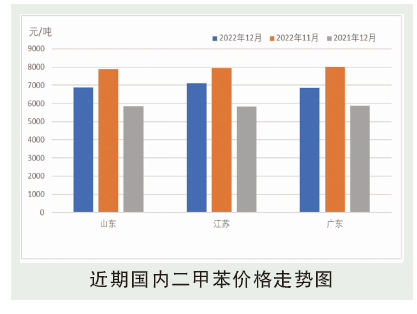

2022年12月二甲苯市场震荡下行,各区域最终收跌。山东地区6890.48元/吨,环比下降12.50%;华东地区7123.10元/吨,环比下降10.41%;华南地区6862.86元/吨,环比下降14.36%。12月,国际原油价格整体呈现下跌趋势,成本面支撑不足。供应面,月内安庆石化仍处检修中,镇海炼化重启,盛虹炼化和威联二期开车,加入供应。另外华北石化恢复外销,盛虹炼化加入销售,部分主营寄地炼二甲苯产量提升,供应面整体增量明显。下游汽油领域,随着疫情防控开放,确诊病例不断上升,终端消费受阻,对于二甲苯的需求整体不足。MX-PX价差扩大,经济效益虽有所恢复,但该领域多自给自足和内部互供为主,外采支撑有限。油漆涂料等领域属于消费淡季,且随着确诊病例上升,部分终端提前进入年休假状态,整体跟进回落。供应增加,叠加需求支撑不足,均利空12月二甲苯市场,致使12月价格震荡下行运行。

后市分析

截至2022年12月30日,对中国二甲苯市场参与者1月心态调研的结果显示,1月45%的企业看涨,335%的参与者看涨,20%的企业看稳。看涨者心态为:国际油价存上行支撑,多数地区确诊峰值已过,以及双节消费提振,油品领域需求或将发力,MX-PX价差扩大,需求或存改善预期。看跌者心态为:供应存增量预期、二甲苯--甲苯价差仍大,价格处于相对高位,春节物流停运,工厂存排库预期。看稳者心态为:供需僵持难下,需求转好博弈供应增量,预计价格守稳整理为主。

2023年1月国际原油市场价格或有小幅上行,成本面有所支撑;供应面盛虹炼化、宁波大榭二甲苯产量预计增加,年底新投产的工厂2023年1月或将运行稳定,叠加部分新增装置2023年1月预计投产,整体供应量预计继续增加;从需求端看,目前MX-PX经济效益有所恢复,但该领域外采需求有限,汽油领域随着确诊人数达峰值后,需求有望恢复,加之元旦、春节双节均提振消费,油漆等化工领域临近年末放假,需求预计继续下降。综上,供应面预计继续增量,但需求有望好转,预计2023年1月二甲苯成交转暖,价格或将稳中偏强运行。