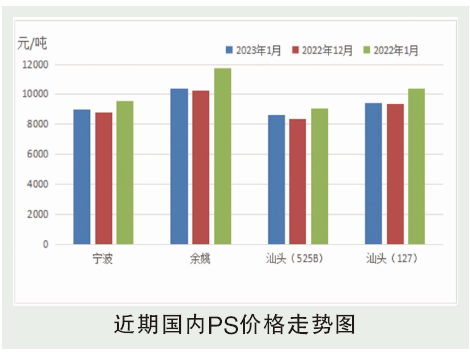

1月,中国PS市场小幅上涨,涨后僵持,重心整体较2022年12月略高。市场上涨主要由于原料苯乙烯震荡走高,成本支撑明显。1月内受春节假期,以及高成本挤压,企业低利润甚至亏损影响,华东、华南、华北多家企业选择停车、降负,行业大幅减量对价格亦有支撑。春节前后下游生产企业开工不稳定,对需求端亦产生较大影响,导致PS价格跟涨空间不足,利润受到挤压。区域间价差有一定变化,北方受高成本影响,价格上升幅度增加。余姚GPPS月均价9025元/吨,环比上涨2.5%;余姚HIPS月均价10359元/吨,环比上涨1.16%。1月,亚洲PS市场部分小涨,幅度5美元/吨。截至1月25日GPPS收1215美元/吨,涨5美元/吨,HIPS收1295美元/吨,稳定。成本上涨带动,价格小幅走高,中国PS装置负荷逐渐下降,不过市场缺乏有效商谈,春节假期前多数提前休市。

后市分析

预计2月PS市场或涨跌震荡,供需面表现尚可,需警惕成本面转空风险。成本面,成本未必有长线支撑,出口窗口关闭,需求恢复存时间差,原料苯乙烯不乏出现偏空状态或在8300~8700元/吨区间波动。供需面,2月预计国内PS供应压力较2022年12月较1月略小,主要考虑行业利润受到明显挤压,企业亏损风险增加,导致春节假期停车、降负装置恢复速度偏慢。特别是透苯利润,透苯装置恢复速度受较大影响。2月自然日较1月明显减少对月产量亦有影响。2月下游需求或逐渐转强,春节假期以及疫情因素逐渐弱化,国内消费端预期向好或带动终端家电、日用品、包装等企业补库存操作,但缺乏外需配合,整体需求增量或受一定影响。